【研究報告】頎邦 (6147) 中高階測試產能嚴重吃緊,漲價風暴即將來襲

2021-01-15 16:07

更新:2021-01-15 16:12

頎邦 (6147)中高階測試產能嚴重吃緊,漲價風暴即將來襲

【公司簡介與重點】

全球第9大封測廠商、驅動IC封裝全球第一大:

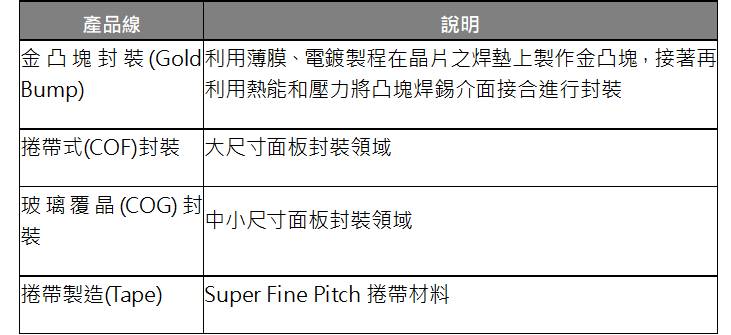

頎邦是全球第9大封測廠商,驅動IC封裝為全球第一大,全球市占率約50%。主要業務為提供顯示器驅動IC後段封裝及測試代工服務,其中驅動IC封裝包括前段之金凸塊製程與後段之TCP(Tape Carrier Package,捲帶式晶片載體封裝)及COG封裝,及覆晶封裝並包括前段之錫鉛凸塊製作。原本頎邦的金凸塊產能已位居全球第一大,2010年4月合併飛信後,包括Wafer test、COF、COG的產能由第二名躍升為全球第一大。

20Q3產品佔營收比重方面,8寸金凸塊占比19%、12寸金凸塊15%、測試33%、COP/TCP 19%、捲帶9%、COG 5%。主要客戶包括奇景、Renesas、聯詠(3034)、瑞鼎(3592)等。

頎邦產品線與應用範圍

資料來源:頎邦

產業地位相對穩固:

IC封裝測試位處半導體產業下游,當IC製造廠完成晶圓後,接著會將加工完成的晶圓,晶切割過後的晶粒黏到PCB上,再把IC的小接腳銲接到PCB上,並用塑膠、陶瓷或金屬封起來,讓IC在運作時不受外界的水氣、灰塵、靜電等影響,從而達成晶片與電子系統的電性連接與散熱效果,即所謂的IC封裝(Package)。

不同產品使用不同封裝方式,因此封裝的種類非常多樣。以頎邦的封裝產品來看,晶圓凸塊(bump)是利用薄膜製程、蒸鍍、電鍍或印刷技術,將銲錫直接置於IC腳墊上。覆晶封裝技術(Flip Chip)是將晶片連接點長凸塊,然後將晶片翻轉過來使凸塊與基板(substrate)直接連結。

至於COG是一種將IC與基板相互連接的先進封裝技術,利用覆晶技術將長有金凸塊的IC晶片,以ACF(異方性導電膜)為中間介面,接合在LCD的ITO端;應用於液晶顯示器上時,由於基板是玻璃,故被稱為COG(Chip on Glass)。這種封裝少掉基材、銅箔等,可符合產品輕薄需求、成本低、易於大批量生產。但不易重工(re-work),且螢幕底部勢必會留出一部份邊框,無法滿足全螢幕等需求是主要缺點。

COF(Chip On Flex或Chip On Film)又稱覆晶薄膜,是將觸控IC等晶片固定於柔性線路板上的晶粒軟膜構裝,並運用軟質附加電路板作封裝晶片載體將晶片與軟性基板電路接合的技術。這種封裝方式能夠使驅動IC彎折在螢幕下方,節省空間,可設計出有較窄螢幕邊框的手機,實現更高屏的佔比,但仍無法達成100%全螢幕。

COG與COF封裝比較

資料來源:頎邦

COG最有可能製造最小間距,達到高腳數的效果,但由於COG細間距的接合困難,加上接著劑也會產生變因,諸多因素讓良率不佳,因此目前在大尺寸封裝仍以COF為主流。

IC經過封裝後,會再進行針測。在檢測頭裝上探針(Probe)後與晶粒上的接點(Pad)接觸,檢驗晶片是否可正常工作,確定晶圓的可靠度與良率,通常封裝前要先測試(Test),將不良的晶片去除,只封裝好的晶片,封裝後還要再測試,以確定封裝過程是否發生問題。對於晶片封裝和測試通常會以緊鄰的先後工序方式綁在一起,但也有少數廠商是僅作封裝或僅作測試的。

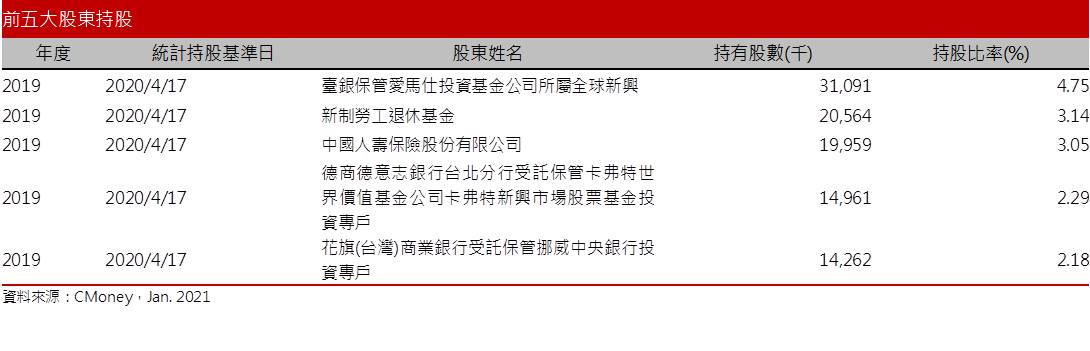

IC測試是整個製程最後的守門員,廠商的規模大小及知名度也會影響其的客戶結構,規模較大的IC設計廠都只願意和具有一定規模且知名的IC測試廠合作,且一但合作後就不輕易更變換,合作黏著度高,而頎邦名列全球封測前10大業者,知名度、技術能力均佳,產業地位相對穩固,獲利穩定並連續10年發放現金股利,也吸引機構投資人如知名壽險、他國政府的投資專戶與同業的長期持有。

目前前五大股東分別為臺銀保管愛馬仕投資基金公司所屬全球新興(4.75%)、新制勞工退休基金(3.14%)、中國人壽保險股份有限公司(3.05%)、德商德意志銀行台北分行受託保管卡弗特世界價值基金公司卡弗特新興市場股票基金投資專戶(2.29%)、花旗(台灣)商業銀行受託保管挪威中央銀行投資專戶(2.18%)。

20Q4驅動IC測試報價調漲:

公司2019年營收204.19億元,YoY+9.05%,稅後淨利40.90億元 YoY-9.41%,其中來自業外的損失(收益) -15,584.30萬,稅後EPS 6.17元,預估2020年營收215.86億元,YoY+5.71%,稅後淨利36.30億元, YoY-11.24%,稅後EPS為5.50元。

20Q3營收57.73億元,QoQ+15.11%,YoY+5.95%,毛利率30.31%,毛利率連續2年增加,營業淨利13.73億元,OPM23.78%,其中來自業外的損失(收益)-5,686.10萬,稅後淨利10.15億元,稅後EPS為1.54元。

受惠於LCD及OLED面板驅動IC、整合觸控功能面板驅動IC(TDDI)等封測訂單強勁,加上射頻IC金凸塊需求明顯增溫,南茂、頎邦已於20Q4已調整高階測試價格,漲幅約5-10%,帶動公司20Q4營運維持旺季表現。2020年12月合併營收21.28億元,YoY+14.5%。20Q4合併營收61.6億,QoQ+6.7%、YoY+17.2%。累計2020年全年營收222.75億元(YoY+9.09%)。

整體來看,雖2H20獲利回溫,惟台幣升值及產品組合改變仍將造成2020年毛利率不如預期,預估2020年EPS 5.59元,較2019年減少。

2021年封測產值可望再締新猷:

展望2021年,供應鏈預估IC封測需求動能可望延續,日月光(3711)、力成(6239)、京元電(2449)、頎邦、南茂(8150)等台灣主要OSAT(IC專業委外封測代工)業者已有規劃擴產或調漲報價,且訂單能見度已至21H1,同時,受華為禁令影響的空出產能亦將在21H1填補完畢,DIGITIMES Research預估,台灣OSAT產值可望挑戰200億美元,再締新猷,較2020年增長10%。

測試時間拉長、產能吃緊,面板驅動IC供不應求持續至21Q2:

由於TDDI測試時間是面板驅動IC(DDIC)的2倍之多,而OLED面板驅動IC的測試時間又較TDDI多了2倍。隨TDDI市場滲透率提升、OLED面板遞延需求重新啟動,加上先進測試機台設備交期拉長,華為禁令生效後,中國智慧手機廠積極搶食華為空出的市場,使全球相關測試產能全面吃緊。

就需求端來看,5G智慧型手機搭載OLED面板已成主流,4G手機則加速導入TDDI,相關訂單持續湧入,由於以上產品價格相對較高,且測試時間更長,21H1 IC封測的需求仍然旺盛,然各家廠商新購入的機台尚未完全到位,使得封測廠產能不足狀況仍未紓解。而成本端來看,新台幣升值壓力不仍在,且包括銅、金、環氧樹脂等材料成本持續拉高,讓封測價格有續漲機會,市場預期21H1可望續漲10%,預期公司將受惠漲價效應,毛利可望改善,帶動獲利成長。

預估2021年營收將達231.20億元,YoY+3.8%,稅後EPS 6.36元。

射頻業務為長期成長動能:

5G頻率升高,頻寬增加以及射頻前端模組化成為趨勢,蘋果等一線旗艦機型已使用大量模組化射頻零組件。根據研究機構Yole預估,2018至2025年全球射頻前端的市場規模將由150億美元成長至258億美元,年複合成長率(CAGR)達8%,其中,漲幅最大的部份是射頻前端Tuner零件,市場規模將從 2018年的5億美元增至2025年12億美元,CAGR達13%。

頎邦持續投入非驅動IC的技術研發與生產,包括晶圓級晶片尺寸封裝、射頻元件、功率放大器等,預期射頻業務將成為長期成長動能,且策略結盟華泰(2329)將可提供整體解決方案,結盟效益可望在21H2顯現,加上21Q2-Q3公司新竹湖口工業區的2廠有望啟用,將可擴充非驅動IC相關的晶圓級晶片尺寸封裝(Wafer Level Chip Scale Packaging)產能,在業務量與產能同增下,預期2021年相關業務可望成長20~30%。

封裝技術比較

資料來源:頎邦

評價與結論:

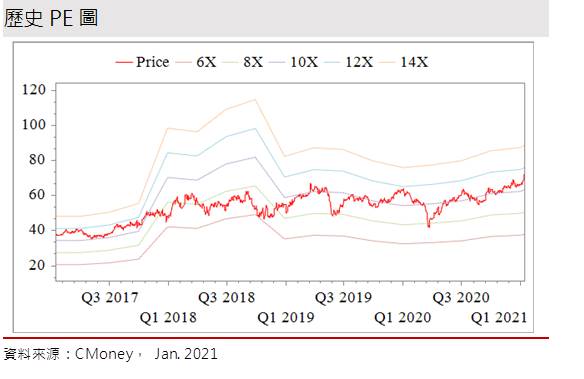

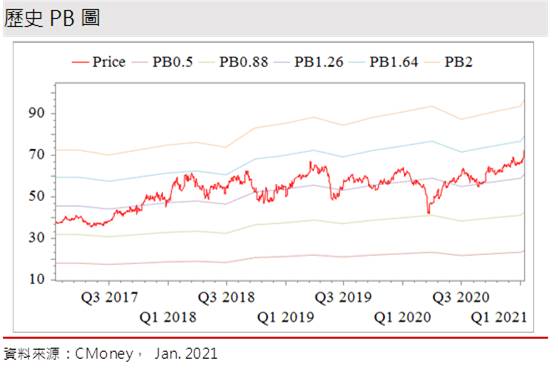

後段中高階測試產能嚴重吃緊,預料供給缺口將延續,預期公司有機會再調漲測試報價,且面板驅動IC供不應求持續至21Q2,21H2策略結盟華泰的效益可望顯現,預估2020、2021年EPS為5.59、6.36元。20Q30每股淨值45.25元,股價淨值比相較於歷史處於高。以2021年EPS估算,2021年本益比(PER)相較於歷史處於均值。

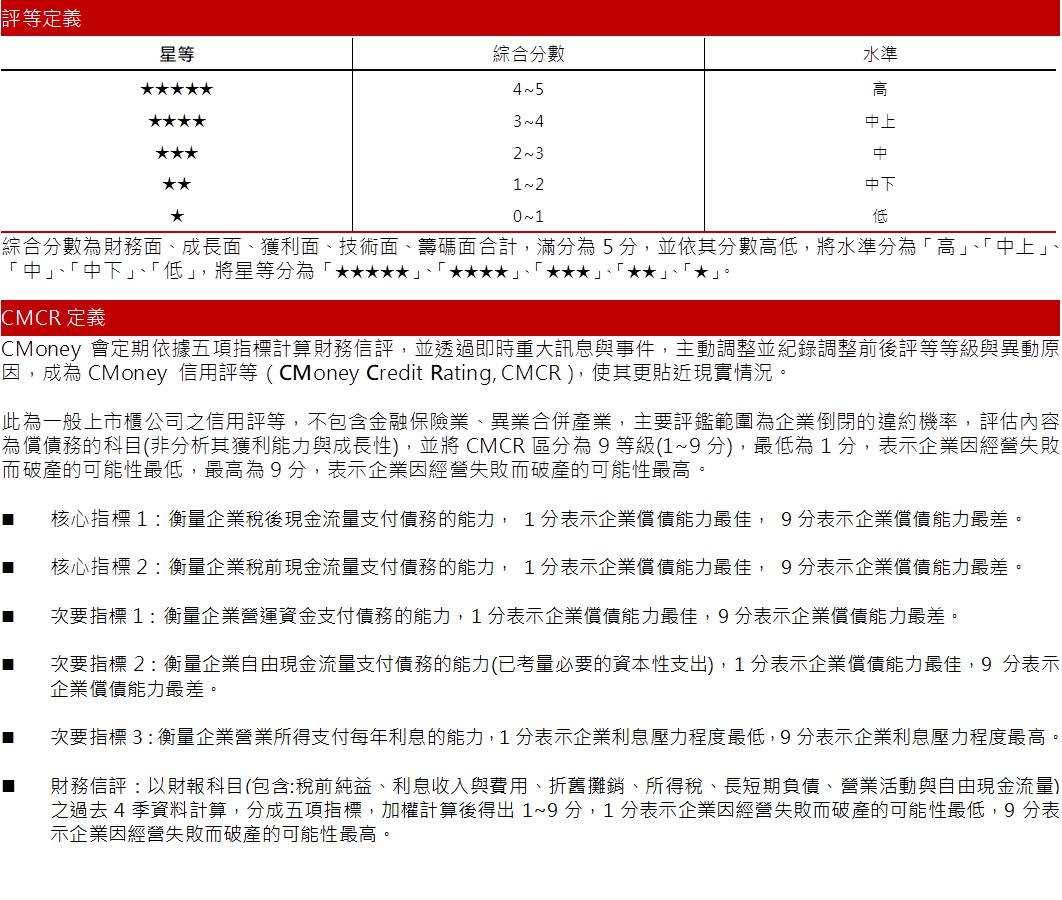

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數 0.59分,成長面 0.62分,獲利面 0.73分,技術面 0.84分,籌碼面 0.97分,綜合評比為 3.75分,屬於中上水準。

近期資金回到半導體族群,在內外資買盤加持下,近期頎邦股價呈現增溫向上,均線上揚形成多頭排列,在漲價等議題推動下,預計後續將有挑戰2019年高點機會。但就評價面來看,目前評價已屬合理,恐限縮上方表現空間,建議可帶短線拉回2021年PER 11倍以下,獲得支撐後且再擇機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

- 【關鍵時事】川普將開打「貨幣戰」? 台幣創一年新高,「這7檔」有望受惠!#一文搞懂誰利誰避!

- 查看更多文章

最新文章

- 一定要注意! 接下來的這週將決定下半年台股走勢!

anhour ago

- 2025/5/4 尼克萊周末報告

2hours ago

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

8hours ago

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

9hours ago

- 🔐 股市駱哥【台股週報】5/5~5/9週策略規劃

10hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏