【研究報告】國喬 (1312)2021年Q1獲利驚人,中國新產能開出帶動營運更上一層樓

2021-06-15 11:21

更新:2021-06-15 11:21

圖/Shutterstock

圖/Shutterstock

公司介紹

公司成立於1973年,前身為大德昌石油化學股份有限公司,是台灣第一家生產苯乙烯單體(SM)的公司,於1984年改名為國喬石油化學股份有限公司,隸屬於和信集團。1990年,公司陸續購併國亨化學(生產HIPS)及必詮公司(生產HIPS/GPS)、1995年購併大德昌氣體公司(氫氣事業)。2008年4月,與全球第一大ABS樹脂廠奇美實業合作,雙方位於大陸鎮江的6家子公司已於2010年合併,合併後年產能達70萬公噸,成為全中國大陸最大的ABS廠,其中奇美實業持股比例為69.6%,國喬持股30.4%。

國喬之營收主要來源為苯乙烯(SM)、聚苯乙烯(PS)及ABS樹酯之製造,SM主要用於製造ABS及PS,ABS則是應用在家電、電子零組件、汽機車零件等,國喬台灣SM年產37萬噸、ABS產能12萬噸、6萬噸PS;大陸鎮江奇美85萬噸ABS及54萬噸PS產能。國內環保要求日趨嚴格,石化業投資不易,國喬轉向海外尋求投資機會,2018年與奇美投資漳州奇美,持股30.4%,參與年產45萬噸ABS投資,一期產能預計2021年7月初開出,後續仍有15萬噸ABS產能、PS年產能30萬噸,以及PC(聚碳酸酯) 15萬噸的擴產計畫,為避免股權稀釋,國喬將按30.4%等比例進行增資,2020前三季營收比例分別是SM 33%;ABS/PS 35%;媒體收入 12%;包裝材料 9%;尼龍 7%及其他 4%(氫氣、電力等),其中媒體收入主要來自於對緯來電視台的投資,每年帶來的營收約在20億,由於塑化報價變動十分劇烈,因此每年國喬營運的好壞其實奠基在ABS、SM的銷售狀況,媒體收入則是提供一個相對穩定的營收來源。

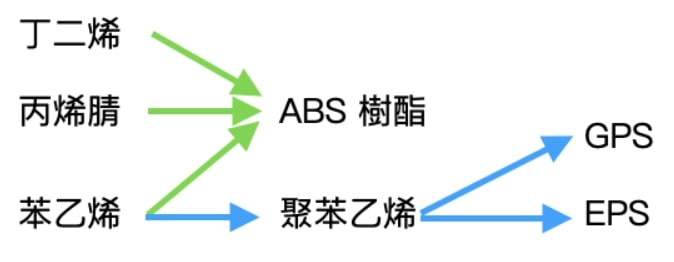

ABS樹酯是由丁二烯(BD)、苯乙烯(SM)、丙烯腈(AN)聚合而成,PS則是由苯乙烯組成,我們可由下圖看到製造的過程中,發現苯乙烯(SM)佔了非常重要的地位,原料方面,國喬為一體生產,自身就生產SM,且產能位居國內第二;AN供應商為中石化(1314);丁二烯(BD)供應商為台塑化(6506)、中油。

資料來源:CMoney自行整理

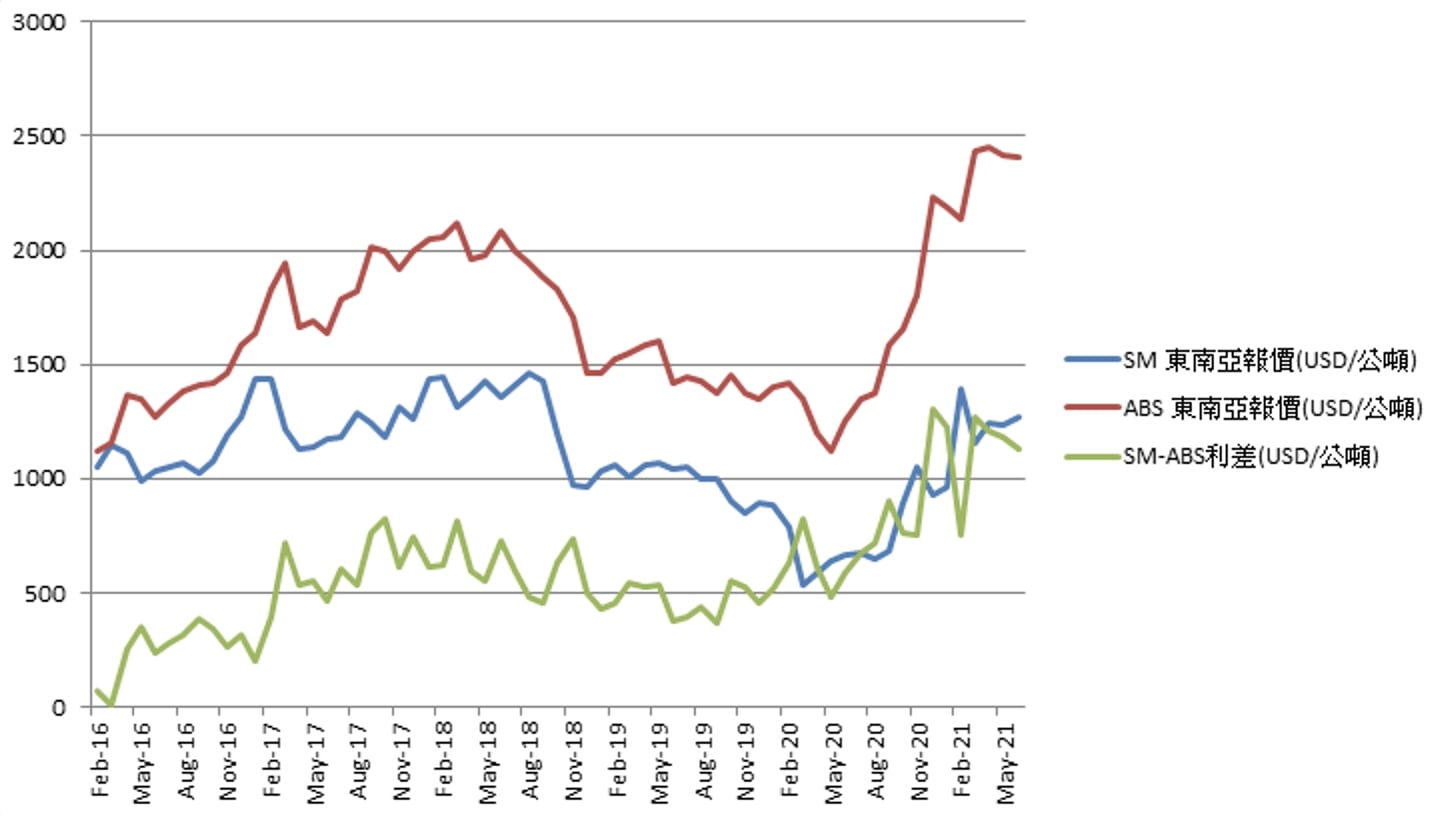

SM-ABS利差擴大,國喬2020獲利逐漸轉好

在2020年Q2,由於武漢肺炎肆虐,全球製造業陷入寒冬,但隨著宅經濟興起以及在家工作成為歐美企業主流工作模式,對於小家電(功率較小的電器)及白色家電(泛指代替勞務的電器,如冰箱、洗衣機、空調等)的需求明顯提升,,使ABS需求大幅增加,再加上ABS並無新增產能,ABS利差逐步擴大。PS方面也受到白色家電、下游終端包材如外送餐盒、網購包裝等需求暢旺,再加上的PS新增產能有限,使PS利差擴大,帶動20Q4毛利率上升9%至29.18%。20Q4營收51.06億元(QoQ+6.2%,YoY4.35%)。稅後淨利20.48億元(YoY+521%),稅後EPS為2.13元。

2021Q1德州冰風暴,國喬從中受惠

2021年2月美國石化重鎮德州發生嚴重冰風暴,整體供應出現極大之缺口,原油、乙烯、苯乙烯至ABS樹酯價格飆漲,據統計,德州 SM 產能佔全美 30%,而德州 ABS 產能有限,雖直接影響較小,然亦被原料推升,因爲每年3-5月通常為東北亞石化廠安排歲修的時間,SM-ABS(東南亞)利差來到近年新高的1271美金/公噸,國喬的營收也水漲船上,2021年Q1來到52.34億元,YoY +45.15%;QoQ +2.5%,加上利差擴大使毛利率來到27.6%,2021年Q1EPS達到2.09元,YoY +10350%。

資料來源:CMoney自行整理

資料來源:CMoney自行整理

SM-ABS利差在Q3逐漸收斂,中國新產能陸續開出

隨著美國工廠逐漸復工,以及下游無法繼續負擔如此高昂的原料成本價格,因此我們可以看到ABS及PS的價格不像今年第一季一路狂漲,反而已經開始緩慢下滑,據統計,2021 年中國約有 555 萬噸 SM 將投產,並集中於上半年,中國 SM 總產能將突破 1,600 萬噸, 而 2021 年 SM 下游衍生物(ABS、PS)新增產能換算對 SM 的新增耗用量約為 310 萬噸,且主要落在下半年開出,原先預估SM產能在上半年較寬鬆,不過受到德州暴風雪與部分SM廠因不可抗因素停工的關係,使得原先運往亞洲的遠洋貨中斷,加上3-5月的亞洲廠歲修潮及油價高漲帶來的原料成本提高,反使SM價格有上漲的情況,美國德州廠在Q2陸續復工後,加上SM於2021年有將近555萬噸的新增產能開出、占中國總產能為45%,仍屬偏多,推估SM價格將在Q3由現在的高點開始滑落。

2021年中國新開出的 ABS 新產能預計達125萬公噸,約為現今產能的30%,其中之一即為國喬與奇美合資的漳州奇美(國喬持股 30.4%),預計將如期於 2021 年 7 月完工,ABS 年產能 45 萬噸(目前鎮江奇美 ABS 年產能 85 萬噸)、PS 年產能 35 萬噸,預計在2021年7月新的ABS產能開出後,ABS的價格將由現在的震盪轉為向下,加上SM下滑幅度不若ABS(SM的另一衍生品PS也開出加上油價高漲所帶來的成本提高),因此利差將在第三季開始縮小,加上國喬約一季拉一次貨,如果價格下跌,可能需要認列更多高價庫存損失,且第四季時,因為先前疫情所購買的相關家電屬於耐久財而非消耗品,使用期限較長,短期內對於家電等ABS下游產品的需求可能進一步降低。

在漳州奇美 ABS 產銷量增加下,即使 ABS 利差出現下滑,考量到目前利差仍在相對高點,對於國喬2021年下半年整體的業外收入仍屬正面貢獻,且人民幣近半年相對強勢,預計貢獻業外收入達31.94億元。

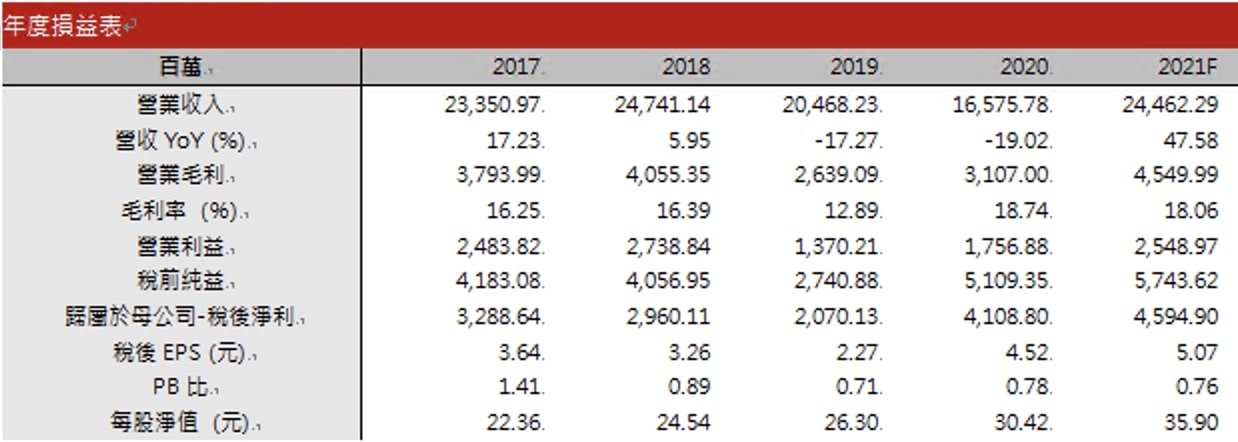

受益於德州冰風暴帶來的漲價效應,及2021年7月將投產的漳州奇美,預估2021年營收為244.62億元(YoY+ 48%),受益於產品漲價及匯率等因素,2021年EPS為5.07元。

重點結論

2021年2月美國石化重鎮德州發生嚴重冰風暴,整體供應出現極大之缺口,原油、乙烯、苯乙烯至ABS樹酯價格飆漲,SM-ABS(東南亞)利差來到近年新高的1271美金/公噸,然而在美國工廠逐漸復工,以及下游無法繼續負擔如此高昂的原料成本價格,因此我們可以看到ABS及PS的價格不像今年第一季一路狂漲,反而已經開始緩慢下滑,加上中國SM產能不斷開出,恐使利差進一步縮小預計在2021年7月新的ABS產能開出後,ABS的價格將由現在的震盪轉為向下,加上SM下滑幅度不若ABS(SM的另一衍生品PS也開出加上油價高漲所帶來的成本提高),因此利差將在第三季開始縮小,加上國喬約一季拉一次貨,如果價格下跌,可能需要認列更多高價庫存損失且第四季時,全球疫情狀況再疫苗普及下有望轉好,對於家電等ABS下游需求可能進一步降低。。

下半年新開出的 ABS 新產能之一即為國喬與奇美合資的漳州奇美(國喬持股 30.4%),在漳州奇美完工 ABS 產銷量增加下,即使 ABS 利差出現下滑,考量到目前利差仍在相對高點,對於國喬2021年下半年整體的業外收入仍屬正面貢獻,且人民幣近半年相對強勢,預計貢獻業外收入達31.94億元。

國喬目前股價淨值比0.91倍,在過去五年股價淨值比落在0.4倍-1.31倍中上緣,以2021年獲利能力預估國喬2021年每股淨值35.9,給予0.85倍股價淨值比區間水準,目前評價並未低估,隨著大陸新產能的開出,ABS、SM報價可能進一步下探,其產品利差也將縮小,加上美國近日因通膨問題嚴重,開始出現將資金逐步從市場收回的聲浪,因此原先評價較高的股票估值可能下降,故給予區間操作之投資評等。

資料來源:CMoney

資料來源:CMoney

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 關稅寬限爆搶運潮 ,「航運股」大漲37%! #附6檔受惠股清單

- 【最新消息】台積電法說會登場,7大重點、10檔概念股一次看!

- 【ETF籌碼週報】官股大買0050,外資、自營商大賣0056達75億

- 查看更多文章

最新文章

- 【投資癮】2025|0414-0418|市場重點周報

27minutes ago

- 🔐 股市駱哥【台股週報】4/21~4/25週策略規劃

39minutes ago

- 【宏觀情勢】型態面仍未改善!嚴控持股防範風險

43minutes ago

- 股災過後的下一步?未來三個月你要觀察的類股是這些!

3hours ago

- 關稅寬限爆搶運潮 ,「航運股」大漲37%! #附6檔受惠股清單

13hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏