【研究報告】矽創 (8016)驅動IC漲漲漲,難得一見好光景

2021-07-23 14:33

更新:2021-07-23 16:02

【研究報告】矽創 (8016)驅動IC漲漲漲,難得一見好光景

【公司簡介與重點】

結論:

2021年DDI市場供不應求,雖然來自量的成長有限,但漲價效應大幅拉升營收與獲利空間,受智慧手機、家電、醫療及車載等應用拉貨強勁與報價調漲下,矽創業績可旺到年底,加上子公司產能瓶頸獲致解決,且新產品推出,21H2營運漸入佳境下,預估2021年營收219.63億元,YoY+59.11%,稅後EPS為38.01元。

展望2022年,預期DDI隨供需逐漸平衡下,後續將面臨價格壓力,但在應用面持續拓展下,出貨量仍持續增長,加以子公司業績維持成長,2022年業績將呈現平穩的個位數增長,預估2022年營收236.67億元,YoY+7.76%,稅後EPS 為38.08元。

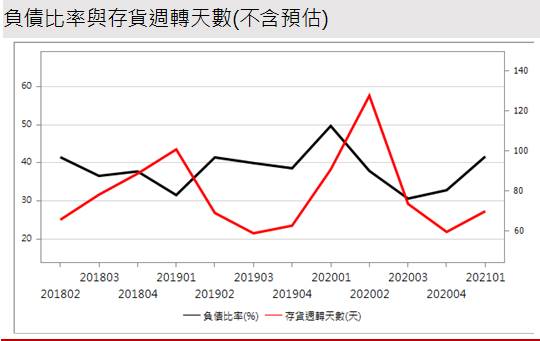

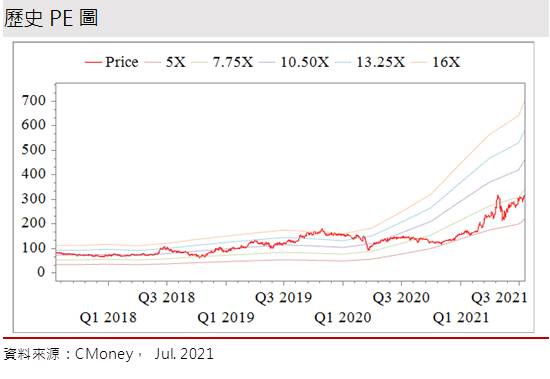

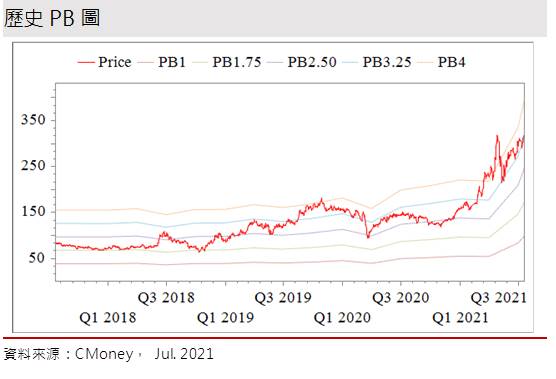

矽創股本為12.01億元,2020年現金股利為7.50元,已連續18年發放現金股利。21Q1每股淨值54.58元,股價淨值比 (PBR)相較於歷史處於低。預估2021年EPS 38.01元,本益比(PER)相較於歷史處於均值。

股價面來看,隨著驅動IC漲價逐漸發酵在營收與獲利,21Q3營運步調正向,矽創股價維持多頭排列,在投信與融資帶動下,股價再向新高價位挑戰創高的驅動力。若再將投資期間拉長,則需考慮當股價逐漸反映2021年積極增長的營運動能,當前股價並未特別低估,且產業供需雜音漸增,而DDI的漲幅將逐漸收斂,2022年價格具有下行壓力,預計後續當股價漲多後投資人心態恐逐漸回歸理性,甚或放大市況見頂的疑慮,或恐造成過高後的轉折修正。就操作的角度而言,21Q3中之前,可隨市場資金偏多操作,預計評價將有先挑戰PER 10倍的機會,之後一旦報價漲勢平緩,市場心態恐會扭轉股價趨勢,故不建議過度持有。

矽創功能型手機及穿戴式裝置顯示驅動IC全球市佔率約6成:

矽創是國內IC設計公司,是少數有能力供應各種不同顯示技術的公司,驅動IC (DDI,display driver IC)為最大的業務,主要供應初階手機、工控、車載等應用。公司是功能型手機及穿戴式裝置顯示驅動IC的領導者,全球市佔率約6成以上,也是少數能夠提供非手機的DDI公司。總公司位於台灣新竹,並在台北、深圳、上海等地設有分處。前年度內銷比重6.50%,外銷比重93.50%。

21Q1產品營收占比: SOC 8%、Sensor(感測器) 32%、Indu.& Auto. DDI (工控及車載顯示器驅動IC)19%、Mobile DDI(移動裝置顯示器驅動IC) 41%。

其中,Mobile DDI約30%應用於智慧型手機、70%應用於POS、Smart Speaker(智慧音箱)、行車紀錄器等領域。公司在數位音箱市占率高,參與多個搭載顯示屏數位音箱品牌包括Amazon、小米、騰訊、百度,吸塵器也開始搭載顯示屏; Medical應用的高單價產品有往大尺寸的趨勢。

Sensor主要為子公司昇佳(6732)所貢獻,主要產品線為P-sensor及G-sensor,長期營收YOY仍以30%為目標。工控顯示器驅動IC產品的應用領域包括IoT、IA、OA、E-payment,公司在全球市佔率超過60%,包括VOLVO、福斯等車廠皆為客戶。Auto DDI過去多以6吋為主,最大到12吋,2021/6開始將車載業務併入集團100%持有的力領,將發展車載、電動車、大尺寸應用。而SOC有觸控與指紋辨識(持股子公司合肥創發微90%)、MCU(持股子公司鈊創90.73%)、電源管理IC(持股子公司極創63.99%)等產品。

矽創有80%在台積電(2330)與世界先進(5347)投片,20%在Magna Chip投片,主要以8吋晶圓為主,2022以後將逐漸轉換成12吋晶圓,而京元電(2449)則是主要的IC封裝廠。

矽創重要轉投資公司

資料來源:矽創

目前矽創在LCD驅動IC競爭廠商有Oki Electric、Seiko Epson、Sharp、Solomon Systech、SONY、Toshiba、三星電子、天鈺(4961)、奇景、奕力、敦泰(3545)、晶宏(3141)、聯詠(3034)。在手機面板驅動IC的對手有敦泰、奇景、奕力、義隆(2458)、聯詠。而觸控面板IC的廠商包括ALPS Elec、Atmel、Cypress、Synaptics、禾瑞亞(3556)、奇景、奕力、原相(3227)、偉詮電(2436)、義隆、聯陽(3014)。至於G-Sensor加速計廠商包括Bosch、InvenSense、STMicroelectronics、旺玖(6223)。

延伸閱讀

2021/5/13【研究報告】原相 (3227)新舊產品力拱,2021獲利將創史上新高

2021/5/17【研究報告】聯詠(3034)漲價效應旺到年底,然系統性風險恐拖累短期股價

2021/5/25【研究報告】敦泰 (3545) 漲價效應發威,營運將再創高峰

2021/6/1【研究報告】義隆 (2458)漲價不停歇、疫情來相助,2021獲利飆

2021/7/12【研究報告】偉詮電 (2436) 智慧應用、USB PD快充,助業績快衝

晶圓代工產能吃緊、驅動IC報價調漲,矽創21H1業績爭氣:

2020年新冠疫情衝擊需求面,所幸20H2半導體景氣回升,20Q4汽車銷量的回升也帶動零件需求的暴升,矽創2020年營收138.05億元,YoY+0.01%,全年營運平緩,稅後淨利13.85億元,YoY +12.53%,其中來自業外的收益14057.80萬,稅後EPS 11.44元。

進入2021年後,由於晶圓代工產能吃緊,供不應求下推升驅動IC產品報價上揚, 21Q1矽創針對旗下工業用/車用中小尺寸顯示屏DDI調漲價格,帶動21Q1營收來到40.43億元,QoQ-2.18%,YoY+28.79%,毛利率也因此升至47.17%,營業淨利11.38億元,OPM 28.14%,其中來自業外的收益1985.70萬,稅後淨利7.87億元,稅後EPS為6.51元。

矽創6月合併營收18.66億元,MoM -1.9%,YoY +101.6%,合併營收月減主因子公司昇佳受到京元電疫情停工衝擊所致。21Q2公司再針對Mobile DDI調漲價格,漲價效應已先反應在營收部分,21Q2營收55.35 億元(QoQ+36.9%),再創新高,前6月營收達95.77億元,YoY+65.59%,預估21Q2毛利率將再上揚,單季EPS預估10.14元。

昇佳21H2漸入佳境,有望加大對矽創的貢獻:

在Sensor業務(昇佳)方面,公司仍聚焦在手機市場(手機應用占比超過90%)。過去環境光感測Sensor是搭配面板運作來調節螢幕亮度,一台手機含一顆Sensor,市占率高,未來也會朝智慧手錶/手環、行車記錄器等非手機應用發展。

公司將透過從普通環境光感測提升至RGB色溫感測、應手機屏變化提供狹縫與屏下方案,提更高倍數感光度來提升未來ASP(平均售價)。2021年預計RGB及Flicker Sensor加入量產,陀螺儀Gyro年底將送樣客戶,至於非手機的耳機、手錶手環、溫度計、血氧機等正在design in,預料2022年仍將有新的Sensor產品推出。

昇佳2021年出貨量目標維持30%成長,由於21Q2產能遭遇瓶頸,進度出現落後,隨國內疫情逐漸控制,預期京元電於6月積欠昇佳的IC封裝產能將有望於7、8月逐漸補上,加以新產品與漲價效應下,後續營運動能轉強並漸入佳境,全年3成的目標仍有望達陣。此外,晶圓代工廠仍可望於2022年反應成本上漲,預料昇佳光感測IC亦有機會反應漲價,市場預期2021、2022年EPS可達36、47元。

漲價效應是矽創2021年最大推手:

矽創DDI中長期策略朝向非手機DDI利基型市場發展,晶圓代工產能吃緊現況持續,供不應求讓矽創在21H1已兩度調漲成本。目前工業用/車用的小尺寸DDI供需缺口仍在,且AIoT等非手機應用也逐漸擴大,車載DDI等品也呈現供不應求狀態,隨著車載螢幕尺寸變大,以及車載螢幕數量增加,矽創驅動IC出貨量有望再爬升。

公司預期Mobile DDI供需持續吃緊至年底,加上晶圓代工成本推升下,預期21Q3 DDI將再調漲10%,帶動營收與毛利率向上,預估21Q3 合併營收62.50億元,QoQ+13.48%,YoY+61.54%,稅後EPS 11.11元。

驅動IC市況恐到頂,2022年矽創或有跌價壓力:

驅動IC 21Q3市況尚佳,廠商仍有漲價機會。然而漲價幅度恐收斂,市場對供需變化,以及手機與面板端重複下單也持續戒慎恐懼,擔憂市況可能到頂,之後或將面臨產品降價壓力。

從上游的面板報價來看,根據WitsView的資料,7月以來面板報價漲幅趨緩,而更小尺寸的32吋、43吋TV面板已正式轉跌,小尺寸的智慧型手機面板價格亦於21Q3開始鬆動,凸顯部份品牌庫存開始增加。

再從供給面與市場競爭來看,力晶集團旗下的晶合集成蘇州廠經過產能爬坡階段後,預料21Q4將可穩定量產,驅動IC料源的吃緊將會緩解,恐限制未來報價向上的空間。而外傳華為海思首款OLED驅動IC採40奈米製程生產,預計22H1量產,月產能200-300片晶圓,樣品已送交京東方、華為、榮耀等廠商測試中。一旦其OLED驅動IC成功量產,恐打亂市場內競爭態勢,並衝擊南韓及台灣相關IC廠商(包括矽創)的業績,由此預期2022年驅動IC將面臨跌價壓力。

矽創2021年DDI漲價效應,獲利高成長:

2021年DDI市場供不應求,雖然來自量的成長有限,但漲價效應大幅拉升營收與獲利空間,受智慧手機、家電、醫療及車載等應用拉貨強勁與報價調漲下,矽創業績可旺到年底,加上子公司產能瓶頸獲致解決,且新產品推出,21H2營運漸入佳境下,預估2021年營收219.63億元,YoY+59.11%,稅後EPS為38.01元。

展望2022年,預期DDI隨供需逐漸平衡下,後續將面臨價格壓力,但在應用面持續拓展下,出貨量仍持續增長,加以子公司業績維持成長,2022年業績將呈現平穩的個位數增長,預估2022年營收236.67億元,YoY+7.76%,稅後EPS 為38.08元。

評價與結論:

矽創股本為12.01億元,2020年現金股利為7.50元,已連續18年發放現金股利。21Q1每股淨值54.58元,股價淨值比 (PBR)相較於歷史處於低。預估2021年EPS 38.01元,本益比(PER)相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,就各面向評比,若以滿分為5分來看,公司在財務面分數0.60分,成長面0.75分,獲利面0.92分,技術面0.49分,籌碼面0.38分,綜合評比為3.14分,屬於上水準。

股價面來看,隨著驅動IC漲價逐漸發酵在營收與獲利,21Q3營運步調正向,矽創股價維持多頭排列,在投信與融資帶動下,股價再向新高價位挑戰創高的驅動力。若再將投資期間拉長,則需考慮當股價逐漸反映2021年積極增長的營運動能,當前股價並未特別低估,且產業供需雜音漸增,而DDI的漲幅將逐漸收斂,2022年價格具有下行壓力,預計後續當股價漲多後投資人心態恐逐漸回歸理性,甚或放大市況見頂的疑慮,或恐造成過高後的轉折修正。就操作的角度而言,21Q3中之前,可隨市場資金偏多操作,預計評價將有先挑戰PER 10倍的機會,之後一旦報價漲勢平緩,市場心態恐會扭轉股價趨勢,故不建議過度持有。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

- 【個股分析】EPS 15.7元創新高,「傳產股」波段飆65%。利用動能選股挑出潛力標的!

- 查看更多文章

最新文章

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

anhour ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

2hours ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

2hours ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

2hours ago

- 【匯金油整理】成長撐不起高估值,Palantir盤後跌逾9%

2hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏