【研究報告】矽格 (6257) 產品優化,產能近滿,獲利再上層樓

2021-08-13 15:36

更新:2021-08-13 15:36

【研究報告】矽格 (6257) 產品優化,產能近滿,獲利再上層樓

【公司簡介與重點】

結論:

矽格2021年受惠併購效益,營收規模提升,受惠半導體正向的產業趨勢,產能接近滿載且訂單能見度已達年底,加以產品組合改善,獲利將有明顯成長,預估2021營收165.96億元,YoY+33.53%,稅後EPS 6.37元。

展望2022年,預期在產業趨勢保護下,營運持續正向,且訂單需求穩健,加以設備陸續到位,有助後續營收向上。預估2022營收190.02億元,YoY+14.5%,稅後EPS 7.01元。

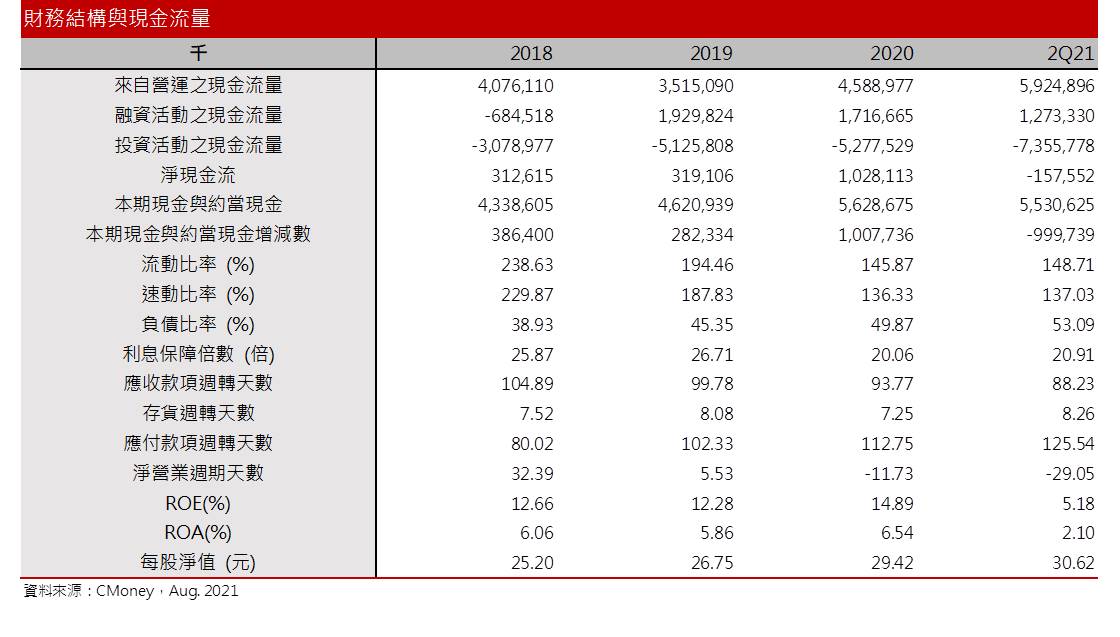

矽格股本為44.26億元,公司營運穩定,已連續19年發放現金股利。矽格2020年配發每股現金股利2.9元,屬中殖利率個股(3%-4.5%),8/16除息交易,預計9/3發放現金股利。21Q2每股淨值30.62元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為6.37元,本益比(PER),位於近3年本益比中軸之下。

就股價面來看,在營運創高,且21Q2季報優於預期下,5月中旬以來,矽格股價沿著月線上走,創下72.7元的新高紀錄。不過漲多後,技術指標過熱,加以近一週台股進入半年線區的修正,也拖累矽格股價由新高再回測月線附近。雖然目前短均下彎,成為短線不小的反壓,然中長期均線大致仍維持多頭排列,提供下方支撐,近期外資仍正向偏多,預期在外資籌碼未有鬆動前,股價應可維持在既有的慣性之上。考量矽格營運可望逐季走高,2022年續增,在基本面的支應下,拉回月線之下,建議可擇機偏多,預期後續股價仍有向PER 12倍附近挑戰的機會。

矽格是台灣最大RF測試廠之一:

矽格成立於1988年,主要提供測試服務,擁有超過千台的測試機台執行IC晶圓級和IC成品測試,專注射頻(RF)與電源管理晶片(PMIC),為台灣最大RF測試廠之一,總部位於新竹竹東。

2020/12各業務佔營收比重:測試(CP、FT、Burn-in等) 76.88%,封裝(QFN、BGA、DPS等) 21.42%,服務收入1.3%,貿易 0.4%。應用端比重分別為智慧型手機43%、電腦及週邊22%、消費性電子及智慧家庭13%、網通及物聯網16%、車用及醫療6%。前年度內銷比重60.58%,外銷比重39.42%。

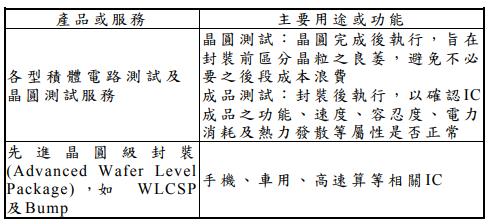

主要產品之重要用途

資料來源:矽格

公司原料材包括導線架、金線、膠餅、黏著劑等,導線架的供應商包括Hitachi、Mitsui、Possehl、利汎、界霖(5285)、香港商先進、順德(2351);金線由MK Electron、TANAKA、日茂供應,至於長華(8070)、台灣日東供應膠餅,而包括Ablestik、Hitachi、長華則供應黏著劑。

2020年起新冠疫情多次重創全球,反而刺激遠距商機(WFH)與宅經濟的成長,拉升半導體的需求,之後又逢車市快速復甦,需求面更加供不應求。受5G、物聯網(IoT)、感測器(CIS、RF)元件、WiFi6、AI與資料中心伺服器(HPC)、邊緣運算器、儲存記憶體元件、微機電元件、汽車電子/輔助駕駛系統等等的多類產品帶動下,WSTS預估半導體2021年產值可望年增 8.4%,研調機構IC Insights與Gartner更預期產值將年增10%以上。

半導體製程不斷往前,而先進封裝往晶圓級、3D、異質等封裝方向精進,包括HPC、SoC、SiP、AiP產品,讓積體電路變得極為複雜。而車用、光學感測、微機電、高射頻、生物、5G整合晶片、高低溫、高壓環境使用晶片等產品應用面也朝多元領域使用,在這些趨勢下,積體電路測試所需時間也更為拉長。

矽格持續透過併購切入應用領域,拓展市佔,2013年入股麥瑟半導體以擴大RF、PMIC的市佔,2016年併購誠遠以拓展無線通訊及PMIC市場。而看中晶圓凸塊和晶圓級封裝具備的先進技術,2017年併購新加坡Bloomeria全數股權,間接持有台星科(3265)51.88%的股權,21Q2收購台灣聯測全部股權,增加對混合訊號、射頻訊號與邏輯產品的晶圓測試和後段測試能力。

公司專注PMIC、影像感測器封測、手機相關IC測試服務等利基市場,規避一線封測大廠高階封裝市場的激烈競爭是矽格的競爭策略,保持適當規模,並以高配合度的服務,獲得客戶滿意而持續下單也是矽格的重要競爭優勢。

矽格之公司沿革

資料來源:矽格,CMoney整理

矽格主要客戶為IC設計廠,客戶遍及聯發科(2454)、矽成、SMSC、ANA、O2(凹凸電子)、Anadigics、茂達(6138)、凌陽(2401)、揚智(3041)、迅杰(6243)、華邦電(2344)、鈺創(5351)、UPI、Murata、Microchip、Mstar等。公司前五大客戶營收占比7成以上,其中聯發科占比大於4成、國內網通約18%、記憶體約7%、PMIC 6%、中國客戶則約6%。

至於市場上的同業競爭者包括日月光(3711)、京元電(2449)、華泰(2329)、菱生(2369)、超豐(2441)、景碩(3189)、欣銓(3264)、台星科(3265)、典範(3372)、精材(3374)、逸昌(3567)、立衛(5344)、久元(6261)、同欣電(6271)、華東(8110)、福懋科(8131)等。

延伸閱讀

2021/07/08【研究報告】凌陽 (2401) 漲價、車用、Sound bar、轉投資加持,營運看增

2021/06/03【研究報告】華邦電 (2344) 二大產品報價看增,今明年營運有風

2021/01/05【研究報告】南茂 (8150)全球前10大封測廠,產能滿載再擴產

2021/01/15【研究報告】頎邦 (6147) 中高階測試產能嚴重吃緊,漲價風暴即將來襲

2021/02/26【研究報告】超豐 (2441) 供需吃緊難解,漲價效應有利今年營運創高

2021/03/12【研究報告】精材 (3374) 有富爸爸台積電加持,惟2021營運平緩

2021/03/05【研究報告】欣銓 (3264) 主要產品線皆正向成長,2021年獲利再拚新高

2021/07/05【研究報告】京元電子 (2449)全面復工,營收將重回成長軌道

2021/07/23【研究報告】同欣電 (6271)自駕車、ADAS趨勢,獲利將締新猷

半導體市況熱,矽格21H1 EPS 2.82元:

智慧型手機、網通需求強勁帶動半導體景氣翻揚,矽格2020年業績走升,2020年營收124.29億元,YoY+23.71%,稅後利17.83億元,YoY+37.76%,其中來自業外的損失6,016.90萬,稅後EPS 3.87元。

21H1半導體火熱市況有增無減,矽格訂單暢旺,在擴產、併購效益等挹注下,21Q1淡季不淡,而21Q2營收42.05億元,QoQ+20.00%,YoY+45.06%,毛利率30.59%,營業淨利 9.15億元,OPM 21.76%,其中來自業外的損失5,382.60萬,稅後淨利 6.85億元,稅後EPS為 1.55元。累計21H1合併營收77.09億元,YoY+達37.28%,稅後淨利12.42億元、EPS 2.82元。

矽格併入聯測,帶動2021年營收趨勢向上:

矽格2021/1/25以每股0.3美元、共計1.65億美元,向新加坡封測廠聯測(UTAC)收購台灣聯測100%股權。4/14通過經濟部投審會核准,順利完成交割,並於4/14開始認聯測列營收,預期2021年將可認列聯測8-9個月的營收,帶動業績動能向上。

聯測主要作Memory封測,另有部分Logic封測,該公司產能大,但客戶相對不足。矽格與聯測Memory頗為雷同,客戶群亦有重複,合併除可擴大市佔、貢獻約20億元年營收外,同時能解決目前矽格廠房不足的問題,提供後續產能擴充空間,而聯測透過矽格的優化與客戶轉介,將有助轉型與綜效的提升。

矽格能見度達年底,產能接近滿載水位:

受惠主要客戶5G、手機、網通、PMIC晶片銷售持續暢旺,帶動相關晶片測試線稼動率維持高檔。矽格7月自結合併營收創15.63億元新高,月增8.1%、年增達52.86%,創下單月歷史新高。累計前7月營收92.74億元,YoY+39.68%,續創同期新高。

展望後續,公司訂單能見度已達年底,且產線接近滿載,台系大客戶也在洽談2022年的產能規劃。預期半導體市況將持續,下半年封測報價仍有續漲動能。2021年新併入聯測後,21H2營收規模將顯著提高。5G、WiFi 6等產品測試時間長,且價格較佳,預期5G將由15%站比拉升至25%,在相關產品占比提高下將有助毛利改善,將可延續矽格訂單價量齊揚的格局。預估21Q3營收44.43億元,QoQ+5.66%,YoY+34.78%,EPS 1.85元。

此外,公司21Q1測試機台共1600台,預估2022年初將可拉升至1800台,將有助營收的再提高。由此預料,公司21H2業績可望逐季逐季走升,由於前段晶圓代工明後年產能多數具合約保障,加以5G、WiFi 6等產業趨勢保護下,預期近年矽格產能利用率將可維持高檔水準,2022年尚有成長機會。

景氣趨勢正向,矽格大幅上調2021年資本支出:

由於訂單需求強勁,21H2營運動能佳,為配合兩岸及歐美客戶產能需求,矽格追加21H2資本支出,由原規劃55.9億元(母公司35.2億元,子公司誠遠、矽興、台星科、聯測等20.7億元)提高至100.5億元(母公司53.8億元,子公司群46.7億元),整體增幅約80%。

產品組合優化,矽格獲利可再上層樓:

矽格2021年受惠併購效益,營收規模提升,受惠半導體正向的產業趨勢,產能接近滿載且訂單能見度已達年底,加以產品組合改善,獲利將有明顯成長,預估2021營收165.96億元,YoY+33.53%,稅後EPS 6.37元。

展望2022年,預期在產業趨勢保護下,營運持續正向,且訂單需求穩健,加以設備陸續到位,有助後續營收向上。預估2022營收190.02億元,YoY+14.5%,稅後EPS 7.01元。

評價與結論:

矽格股本為44.26億元,公司營運穩定,已連續19年發放現金股利。矽格2020年配發每股現金股利2.9元,屬中殖利率個股(3%-4.5%),8/16除息交易,預計9/3發放現金股利。21Q2每股淨值30.62元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為6.37元,本益比(PER),位於近3年本益比中軸之下。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.41分,成長面0.75分,獲利面0.72分,技術面0.80分,籌碼面0.94分,綜合評比為3.63分,屬中上水準。

就股價面來看,在營運創高,且21Q2季報優於預期下,5月中旬以來,矽格股價沿著月線上走,創下72.7元的新高紀錄。不過漲多後,技術指標過熱,加以近一週台股進入半年線區的修正,也拖累矽格股價由新高再回測月線附近。雖然目前短均下彎,成為短線不小的反壓,然中長期均線大致仍維持多頭排列,提供下方支撐,近期外資仍正向偏多,預期在外資籌碼未有鬆動前,股價應可維持在既有的慣性之上。考量矽格營運可望逐季走高,2022年續增,在基本面的支應下,拉回月線之下,建議可擇機偏多,預期後續股價仍有向PER 12倍附近挑戰的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

- [資料新增公告] 預計於 2025/04/25(五) 18:00前執行 (影響表格:興櫃現金增資彙總表等共2張表)

- 查看更多文章

最新文章

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

aminute ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

20minutes ago

- 【APP 使用說明】三大策略X持股清单,让你选股更准操作更稳!

42minutes ago

- 上銓(3363)大漲30%,矽光子族群再起!2檔概念股有望跟上!

anhour ago

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

anhour ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏