【台股研究報告】聯電(2303)營運高峰已過?股價回神的機會在哪?

2022-10-27 11:45

更新:2022-10-27 14:07

圖/Shutterstock

聯華電子為台灣第二大半導體代工廠

聯電(2303)成立於1980年,為台灣第一家半導體公司,於1995年轉型為專業半導體晶圓代工廠,專注於邏輯及特殊技術,包括邏輯/混合信號、嵌入式高壓解決方案、嵌入式非揮發性記憶體、RFSOI及BCD等,提供高品質的晶圓製造服務,並專注於12nm以上的成熟製程,目前以28nm為主,受惠5G大趨勢帶動有機發光二極體驅動IC(OLED Driver IC)、影像訊號處理器(ISP)及WiFi規格的升級,帶動28nm產能需求成長,與特殊製程成為聯電長期營運的薪火,同時透過自身技術確保了未來價格的競爭優勢,使得整體毛利率仍能維持在相對高檔。

第三季財報符合預期,營收獲利續創新高

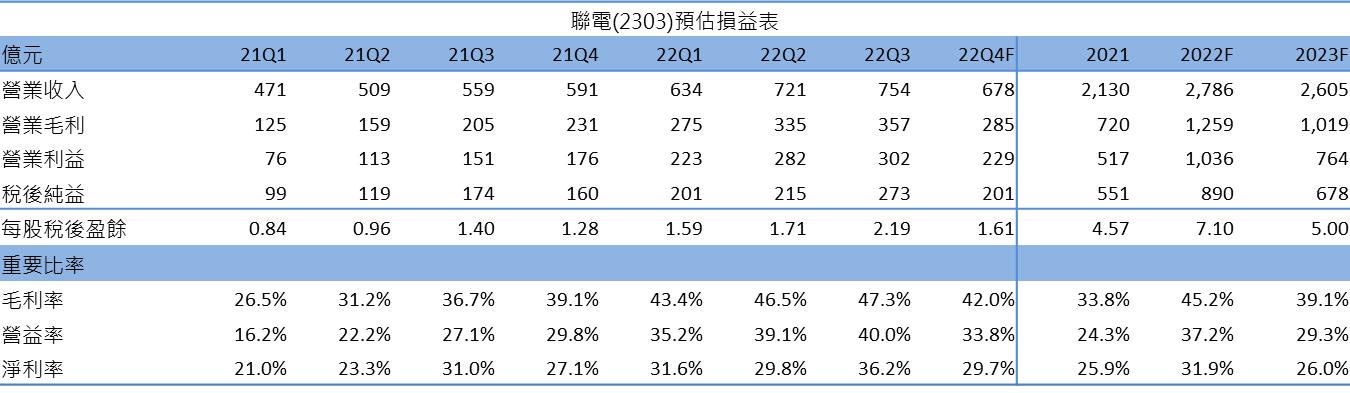

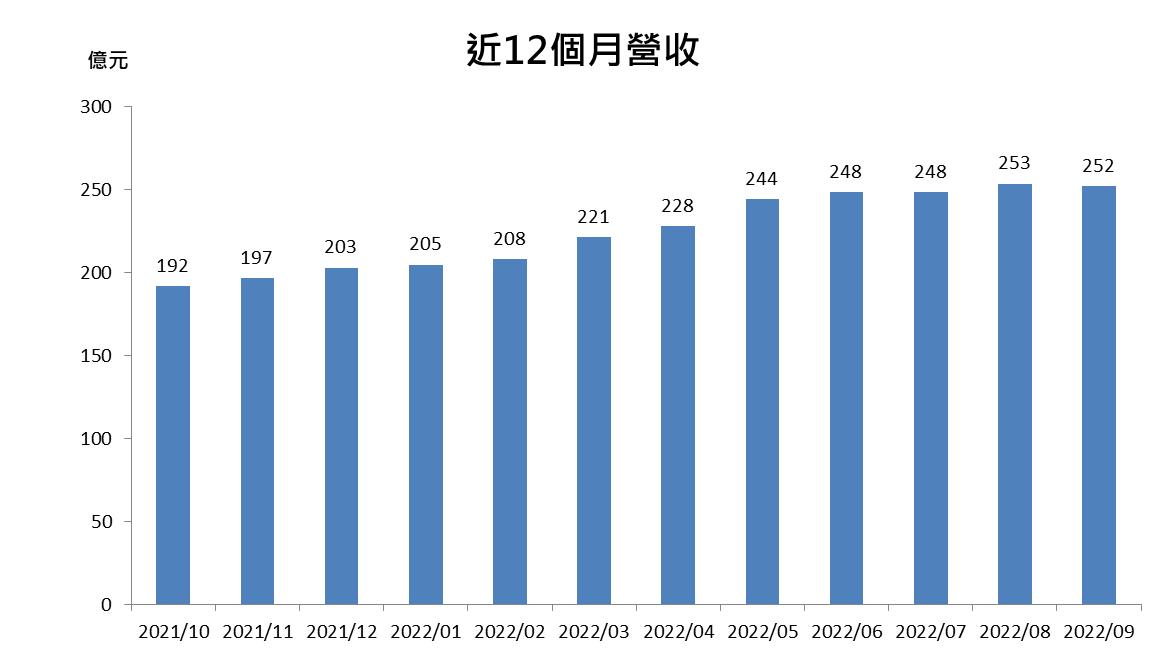

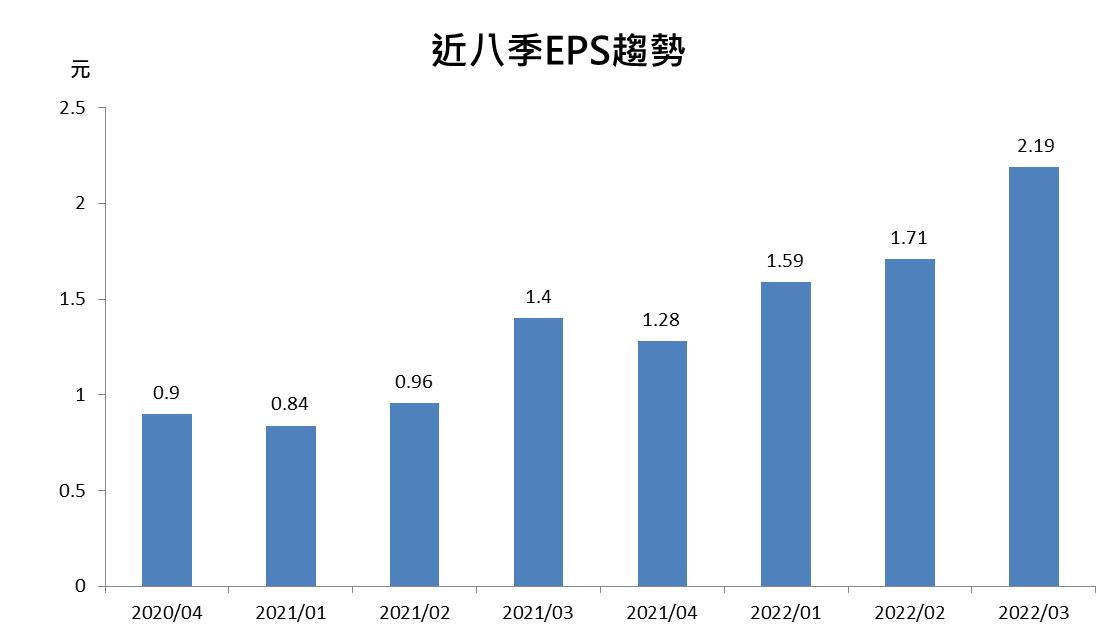

聯電第三季營收753億元,季增5%,年增35%,成長主要來自於無線通訊的穩定需求;受惠產品組合優化、匯率貶值以及部分ASP上升,毛利率47.3%,年增10.5個百分點;稅後淨利269億元,年增56%,EPS 2.19元,營運表現符合預期,營收獲利續創新高。營收貢獻主要來自22/28nm,其營收占比自第二季22%上升至25%。

第四季能見度低,2023年將是具挑戰性的一年

第四季受地緣政治、通膨等因素影響,導致終端需求疲弱,聯電也逃不過庫存調整的影響,預期出貨將衰退10%,ASP持平,毛利率將落在40~43%,產能利用率下修至90%,資本支出也從36億美元調降至30億美元;雖下調資本支出,但在獲得長期成長的目標下,台灣及新加坡的擴廠計畫仍將持續進行。目前聯電能見度低,2023年將成為具挑戰性的一年。

EV、AIoT、5G、OLED需求強勁,22/28nm成為長期動能

雖然整個半導體業正在調整庫存,但電動車(EV)、物聯網(AIoT)、5G以及OLED DDI等需求強勁,加上三星將非記憶晶片如影像訊號處理器(ISP)、OLED DDI等外包給聯電,22/28nm的營收比重將持續上升,未來將成為聯電長期營運重點,並在半導體逆風中為營收提供支撐。

另外,雖然整個半導體業受美國晶片法案限制,多家公司於中國地區的營收將受影響,然而聯電因其產品以28nm的成熟製程為主,且晶片法案主要限制先進製程,因此影響有限。

結論與建議

綜合上述,聯電第三季表現符合預期,但第四季將受逆風,出貨量、產能利用率及資本支出都下調;然而在產品應用中,受惠電動車、物聯網、5G以及OLED DDI的需求穩健,其中OLED DDI因大廠三星外包給聯電,為營收提供支撐。CMoney預估2022/23營收各為2,786/2,605億元,EPS各為7.1/5.0元,參考目前配息率65%,明年殖利率有望達到10%!加上評價處在歷史區間下緣,因此投資建議為逢低買進。

(資料來源:CMoney)

(資料來源:CMoney)

(資料來源:CMoney)

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

文章相關標籤

CMoney研究員 在這個資訊爆炸的年代,你是不是在煩惱每天都有讀不完的新聞?是不是希望有人能夠幫你整理重點投資消息? CMoney研究員團隊致力於整理最新的投資快訊,期望能有效協助投資人掌握即時消息。

- 【產業動態】5G FWA商機大爆發,設備出貨量估將達760萬台、年增超過110%

- 【產業動態】 處理器架構的第三大巨頭 RISC-V,預估到2027 年的 AI 晶片出貨達 250 億顆

- 【17:23投資快訊】欣陸(3703)承攬的「捷運劍潭站多目標大樓」正式動工

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

11hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

11hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

12hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

14hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

14hours ago

在這個資訊爆炸的年代,你是不是在煩惱每天都有讀不完的新聞?是不是希望有人能夠幫你整理重點投資消息? CMoney研究員團隊致力於整理最新的投資快訊,期望能有效協助投資人掌握即時消息。

想要收藏您喜愛的內容嗎?

加入會員即可收藏