抗通膨的股票!中華食(4205)具訂價權,毛利率 43% 創新高!未來 2 廠房合一,產能擴增...

2021-11-27 19:13

更新:2022-01-19 15:26

豆腐龍頭大廠中華食(4205)

最近天氣很冷,吃火鍋總是熱門選擇之一,

肉品總是主角,讓人垂涎三尺,

而「豆腐」雖然是配角,仍是不可或缺的食材,

豆腐熱量低且健康,讓消費者不用擔心身材走樣,

提到豆腐,在台股中一定會想到龍頭大廠中華食(4205),

深耕台灣超過 40 年,提供家家戶戶美味的用餐材料,

不論走在哪一間量販店,總是能看到「中華豆腐」與「中華豆花」。

民以食為天,食品類股總是存股族的口袋名單之一,

一樣都是提供飲食,

「餐飲業」受到疫情影響消費者不敢外出用餐,

而「食材業」在疫情期間,餐廳的銷售量下滑,

然而在家煮飯的人口變多,因此反而在量販店的通路銷售量提高,

可見中華食(4205)更具有投資優勢。

這篇文章要和大家分享:

1.公司介紹

2.產品介紹

3.獲利狀況

4.股利政策

5.體質評估

6.護城河

7.未來展望

公司介紹

中華食(4205)在 2013 年之前稱為「恆義食品實業股份有限公司」,

後來股東會通過更名為現名,

民國 69 年在高雄大樹成立,

是台灣知名豆腐產品生產廠商

民國 71 年研發盒裝豆腐、盒裝甜豆花,

是全國首創,至今仍在市場上熱銷,

中華食(4205)今年(2021)正式由第三代接班,

新任董事長陳冠呈在 2021 年股東會表示,

今年盒裝豆腐要衝破 1 億盒。

全數的產品 100% 為內銷,

好處是不受到國際政策影響,

例如:中美貿易影響等,持股波動會比電子股更小。

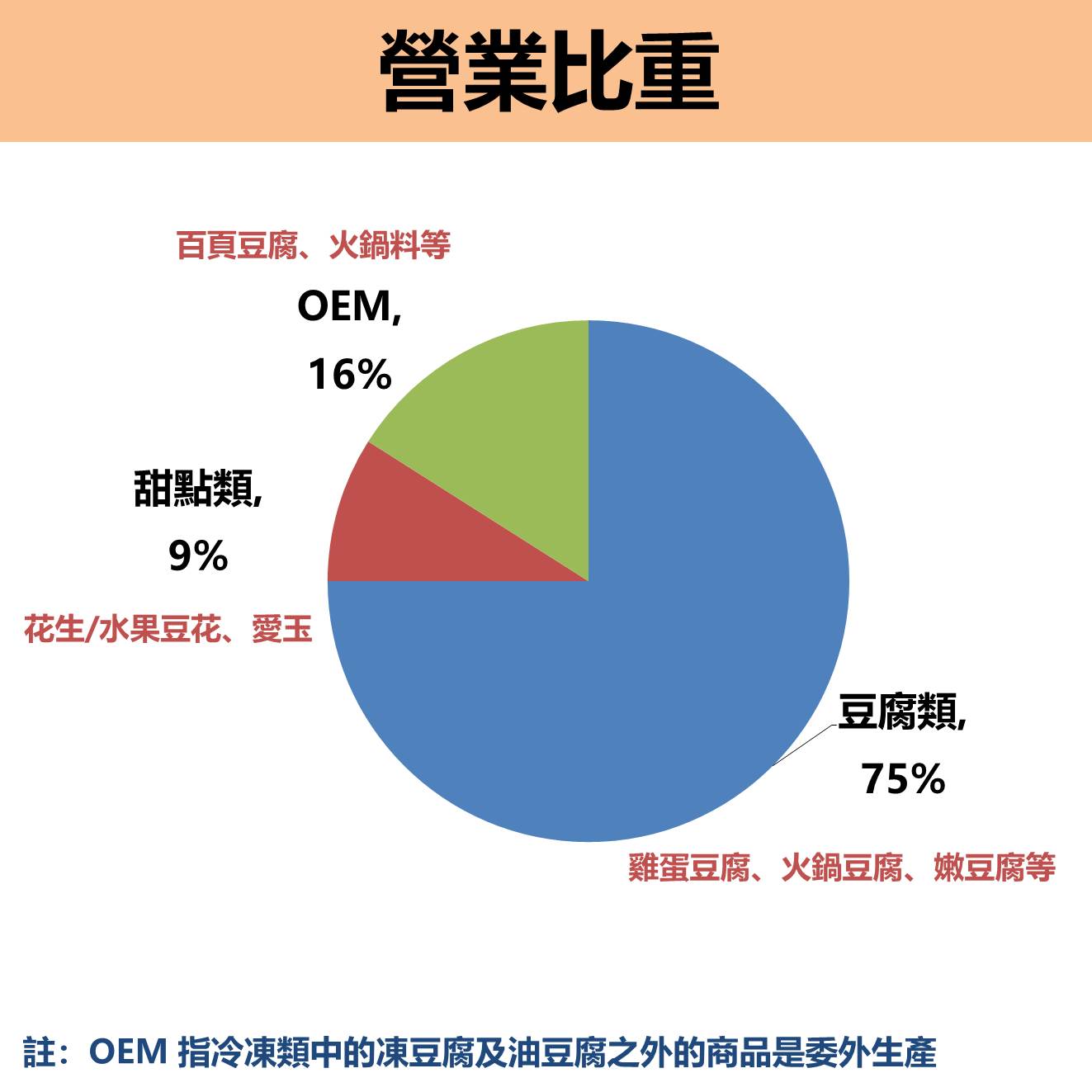

產品介紹:

中華食(4205)旗下有中華豆腐、中華豆花,

相信你在逛大賣場都會看到,國內市占率很高,

擁有全台盒裝豆腐 7 成的市場,

從下圖的營業比重來看,

豆腐銷售的最大宗的獲利來源,

且在 2017 年全面改為非基因改造黃豆製造,

原料成本的增加已經微調產品售價,

短期內對價格較敏感的消費者會降低其購買意願,

但長期來看這是以健康為出發點,

公司產品競爭力會持續領先同業。

整體來看,100% 都是跟豆腐本業有關的生產及銷售,

是一間專注於本業的好公司。

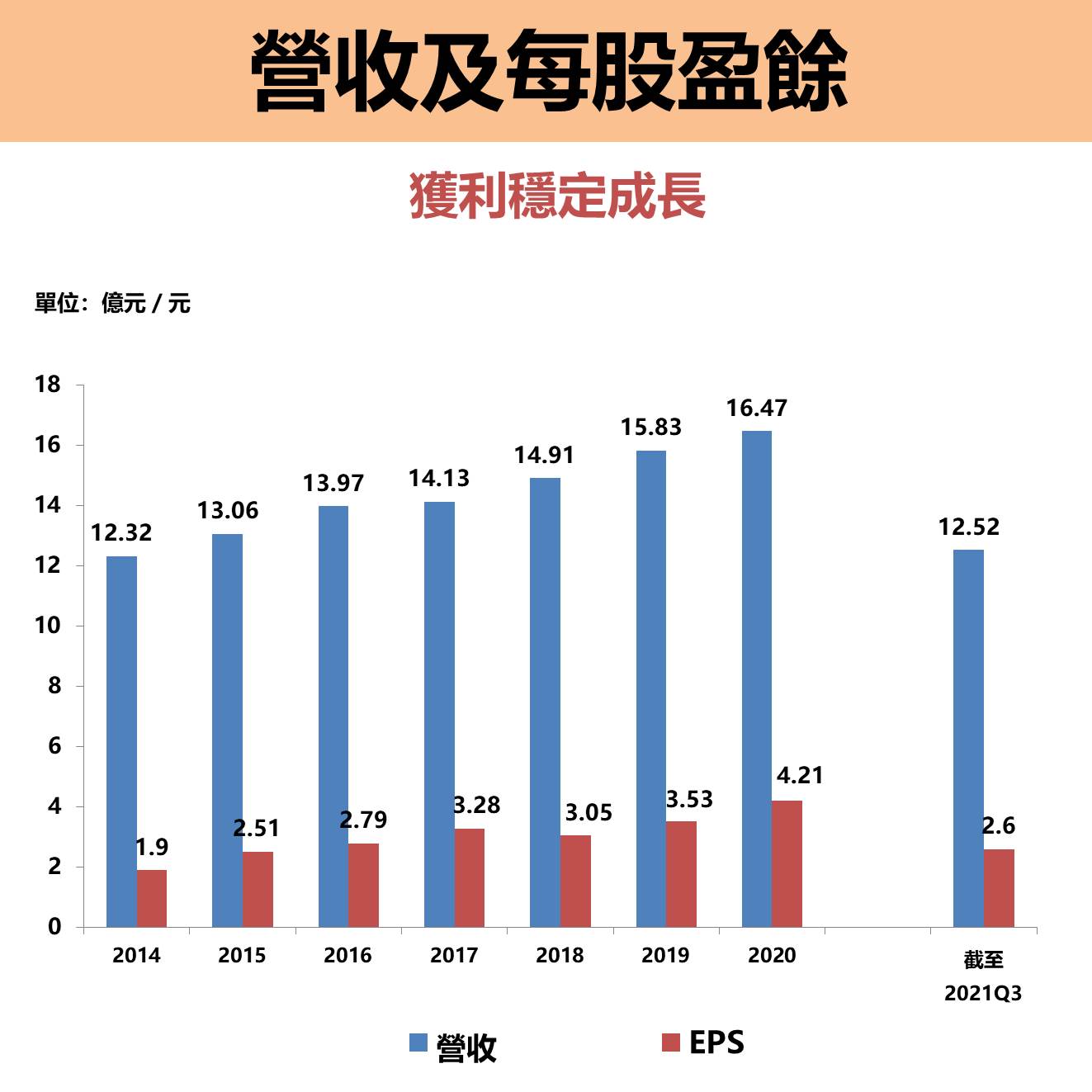

獲利狀況

EPS 累積至 2021Q3 2.6 元

過去幾年 EPS 有明顯增長,

2014 年 ~ 2020 年,每股盈餘及營業收入長期來看是 成長

唯獨 2018 年卻有點下滑,

主要是因為成本之一的雞蛋價格飆漲,

導致中華食(4205)成本增加,造成獲利衰退,

而 2021 年截至第三季財報,EPS 2.6 元

比起去年同期(2020Q3) 2.91 元遜色,

原因就是黃豆從 2020 年底以來漲幅超過 2 成,

雖然在 2021 年價格有修正下滑,但依舊是近 5 年的高點,

2021年 初的黃豆是在 2020 年購買,

當時買價較高,

成本提高進而吃掉了中華食(4205)的獲利。

當然不能因為大環境下成本提高,企業就坐以待斃,

必須要做些其他布局來增加營收,

從疫情爆發以來,中華食(4205)的豆腐銷售相對成長,

以通路來說,傳統市場減少,而超市量販增,

為因應消費市場變化,在 2021 年新增一條包裝產線,

推出鹽滷豆腐與油豆腐兩項新品,

在家煮飯更加方便,這樣的策略也提高的收入。

2021Q3 毛利率 43.5%為近年新高

2021 年第三季財報剛剛公告,

中華食(4205)毛利率達到 43.5% ,

主要是因為 2021 年黃豆價格下跌,

成本下降有助維持獲利,

再加上銷量多,規模經濟大,

也是助於毛利率提高的因素。

【VIP限定解鎖】

>> 獨家VIP解析文章 + APP全功能

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

★警語:以上只是個人研究記錄,

非任何形式之投資建議,投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 台灣大(3045) EPS 4.57 元近 6 年新高,未來「未實現收入」還有 500 億?

- 力成(6239) 殖利率超過 6%!發展「高階封裝技術」,未來展望有 3 點!

- 第一金(2892) 股利 1.2 元,盈餘分配率跌破 7 成:2025 展望好嗎?

- 查看更多文章

最新文章

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

44minutes ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

anhour ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

anhour ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

2hours ago

- 【匯金油整理】成長撐不起高估值,Palantir盤後跌逾9%

2hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏