【台股研究報告】志強-KY(6768)上半年賺贏去年全年,明年營收將突破200億創新高!

2024-07-28 16:41

更新:2024-07-28 16:44

公司簡介

志強-KY(6768)名列全球足球鞋代工龍頭廠商,全球市占率 20% 以上,公司產品項目為運動鞋及休閒鞋,全年總產量約 3,300萬至 4,300 萬雙,其中包含足球鞋、美式足球鞋、專業跑鞋、棒球鞋、一般慢跑、健行休閒鞋。主要客戶為 Adidas、Nike,公司目前已成為兩家品牌前 3 大足球鞋供應商,滲透率皆超過 3 成,其餘客戶包含 BROOKS 與 ASICS。主要競爭對手為寶成(9904)、豐泰(9910)。

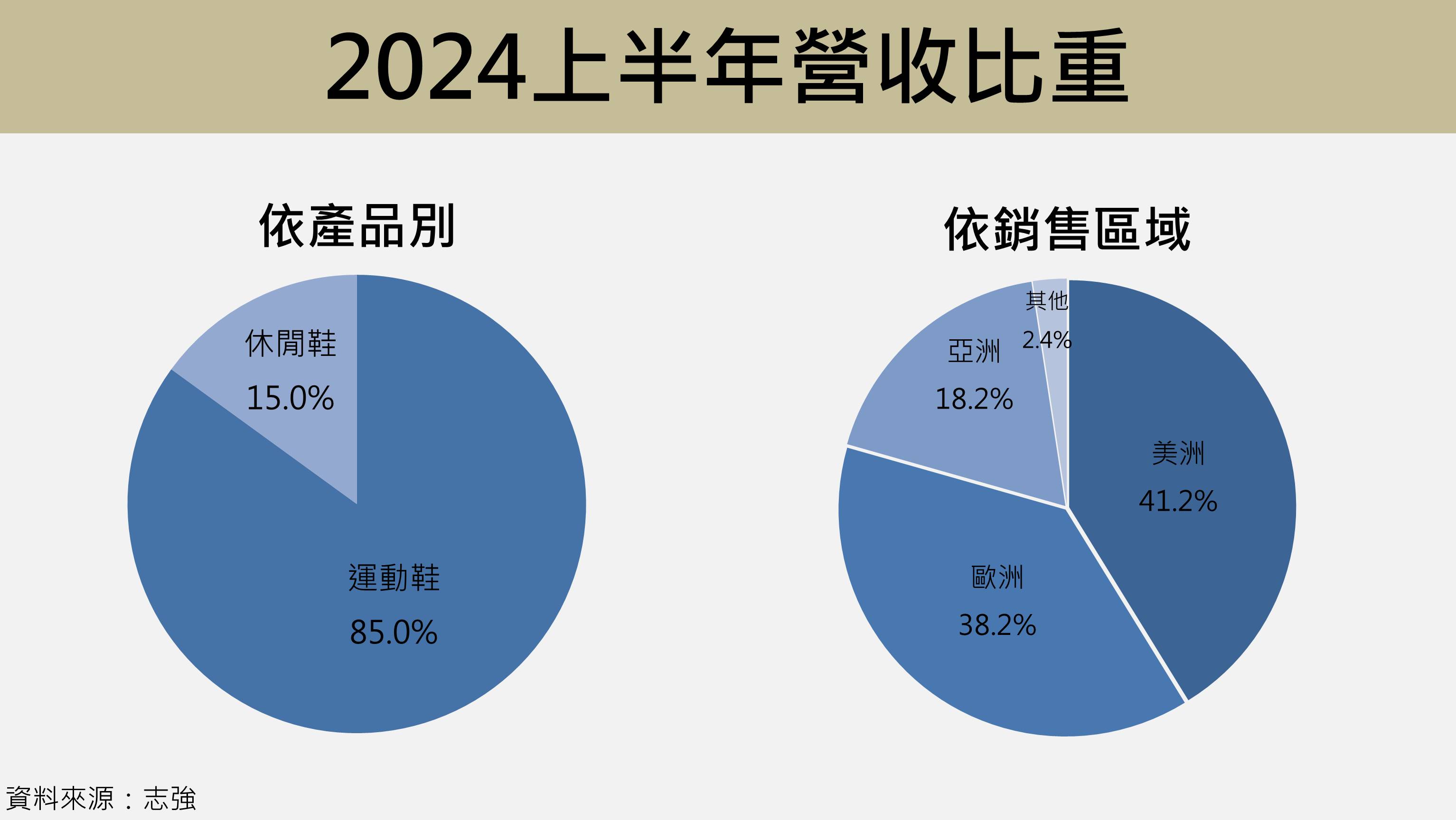

1H24營收佔比部分,運動鞋佔 85%、休閒鞋 15%。依銷售區域劃分,美洲佔 41.2%、歐洲佔 38.2%、亞洲佔 18.2%、其他佔 2.4%。

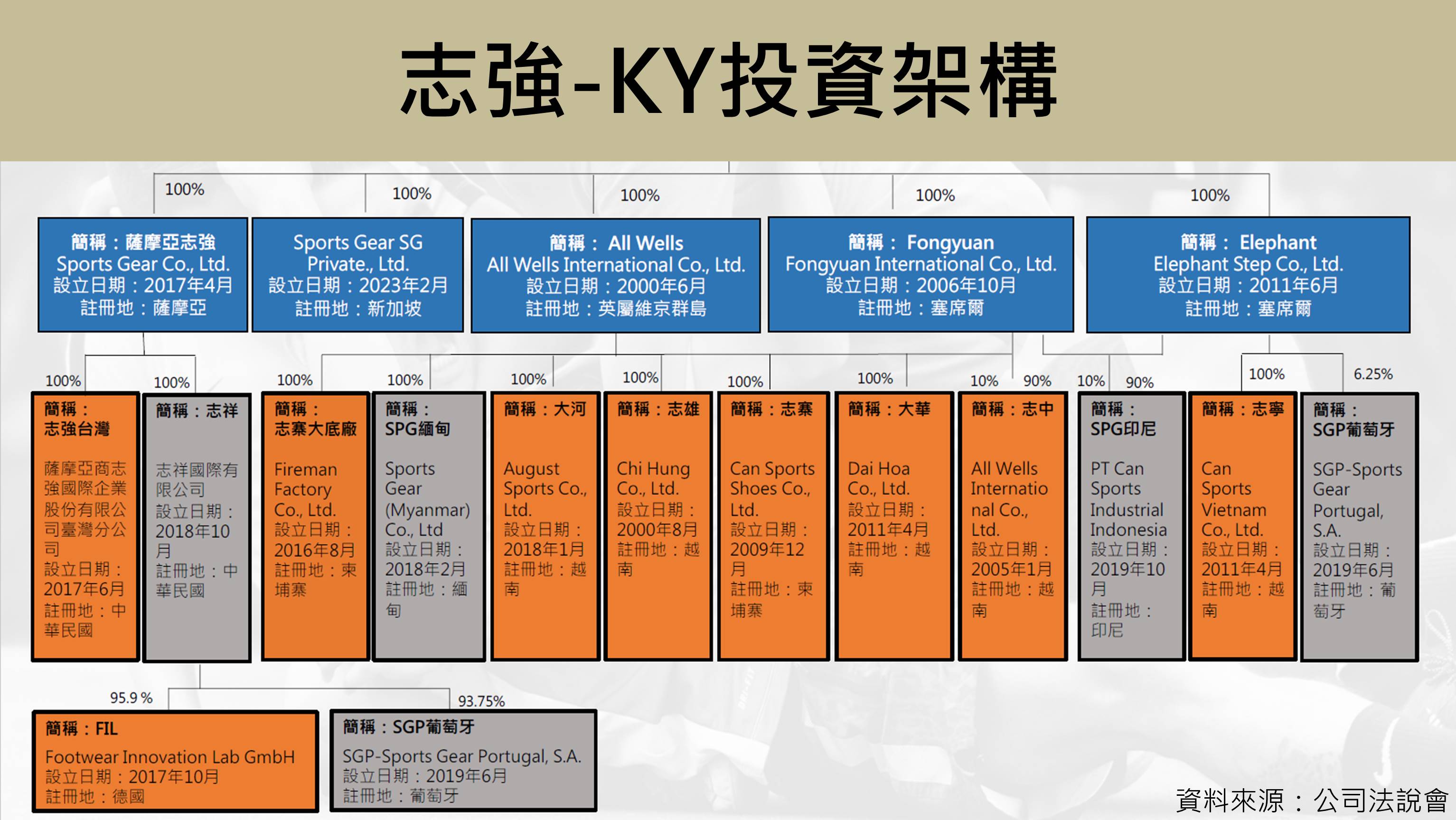

生產基地共有 6 座廠區,其中以越南為主要生產基地,出貨比重高達近 7 成,其次為柬埔寨,共有六個廠區,分別為志雄(越南)、志中(越南)、志寧(越南)、大華(越南)、大河(越南)以及志寨(柬埔寨),合計年產能約 4500 萬雙。

營運分析

2Q24營收創同期新高,EPS年增近 8 成創同期次高

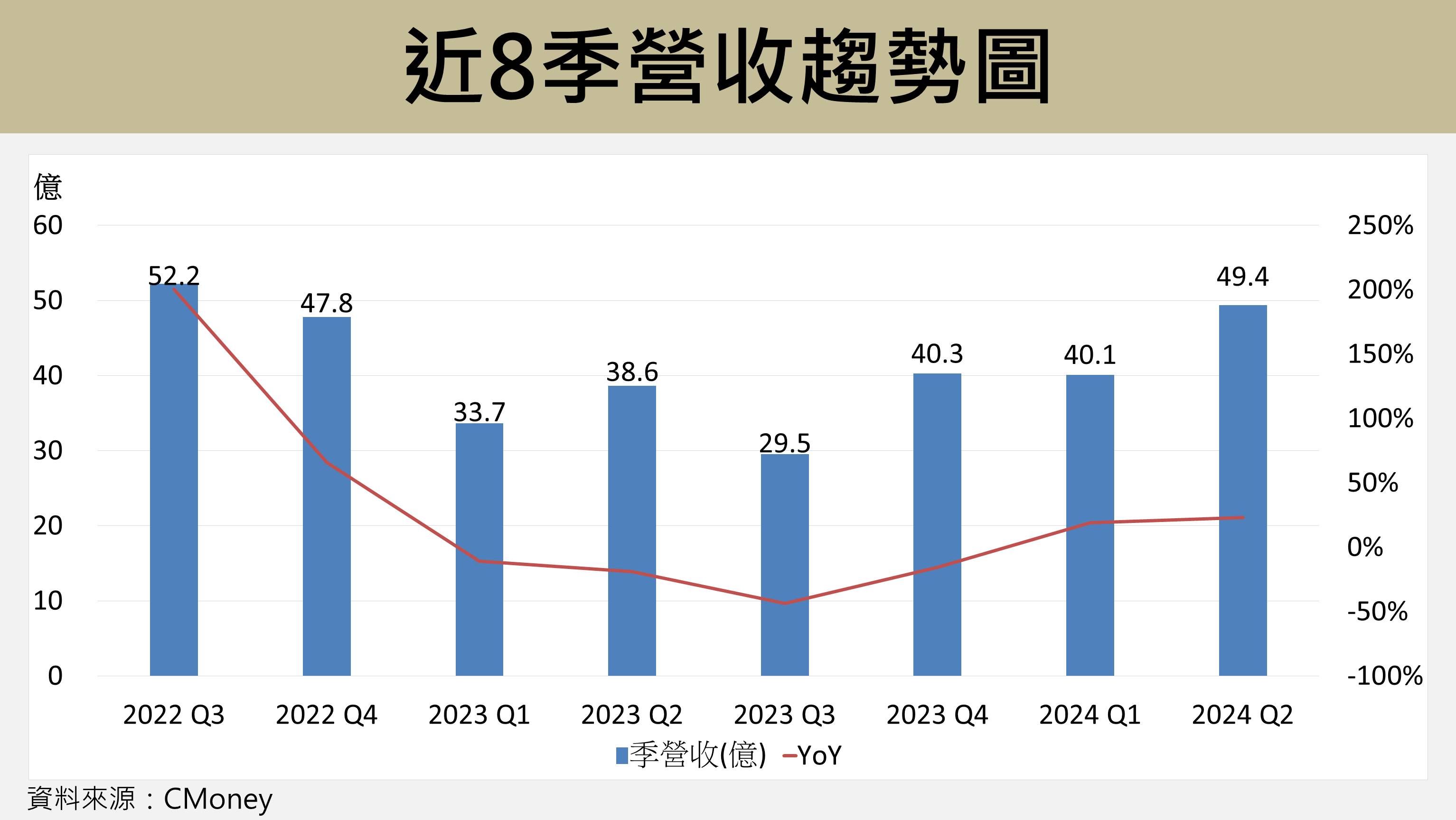

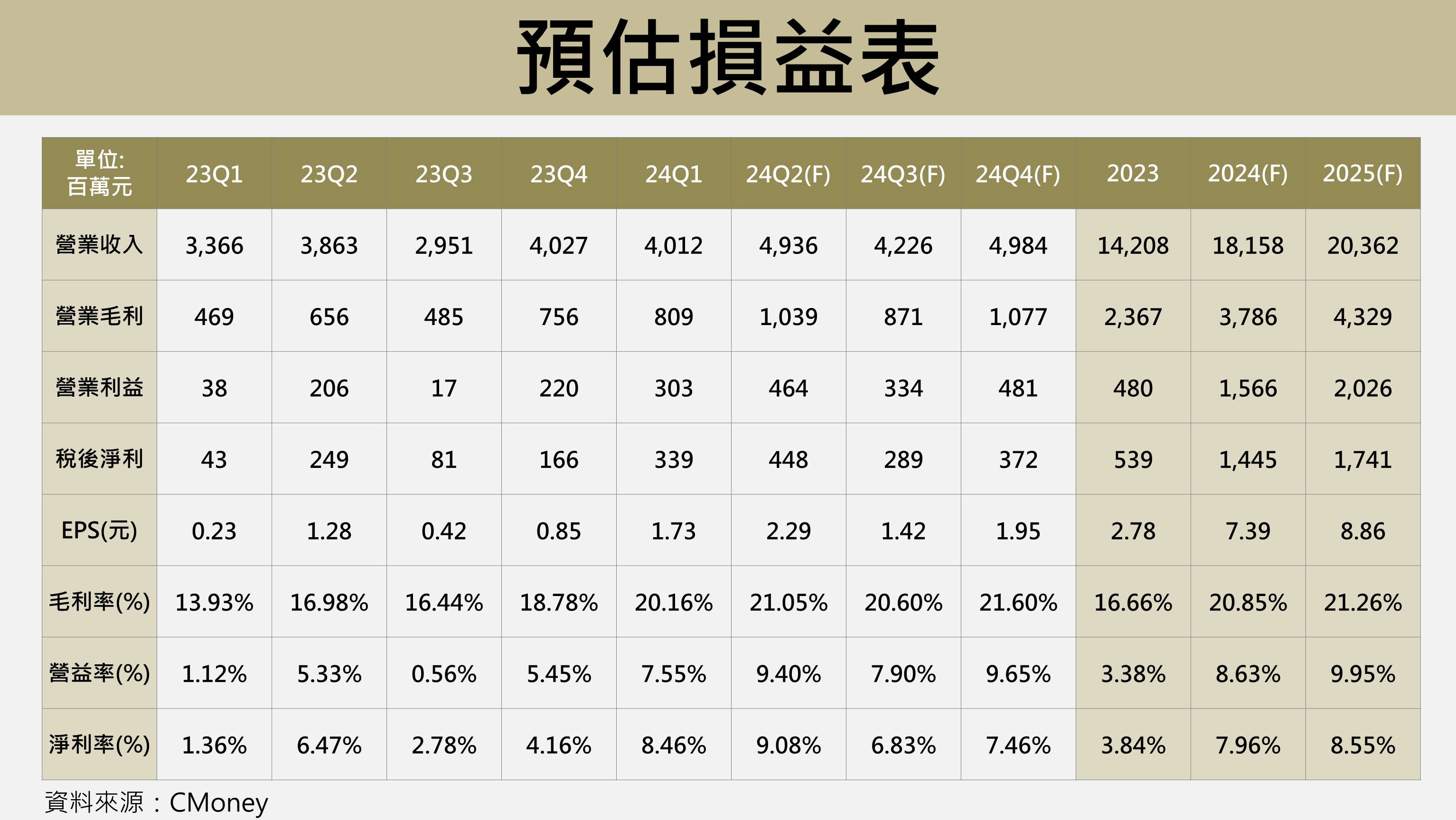

2Q24 營收 49.36 億元(QoQ +23%,YoY +27.8%)創下同期新高,年/季成長幅度皆來到 2 成以上的優異表現,主因 1)第 2 季為傳統旺季,且2024秋冬款新品拉貨動能助攻產能維持高檔,使得該季出貨量季增 7% ~ 8% 至 850 ~ 900 萬雙,ASP 年增約 10%、2) 工作天數恢復正常水準、3) 全球運動氣氛急速回溫,巴黎奧運與歐洲盃等賽事大幅提升足球鞋需求。

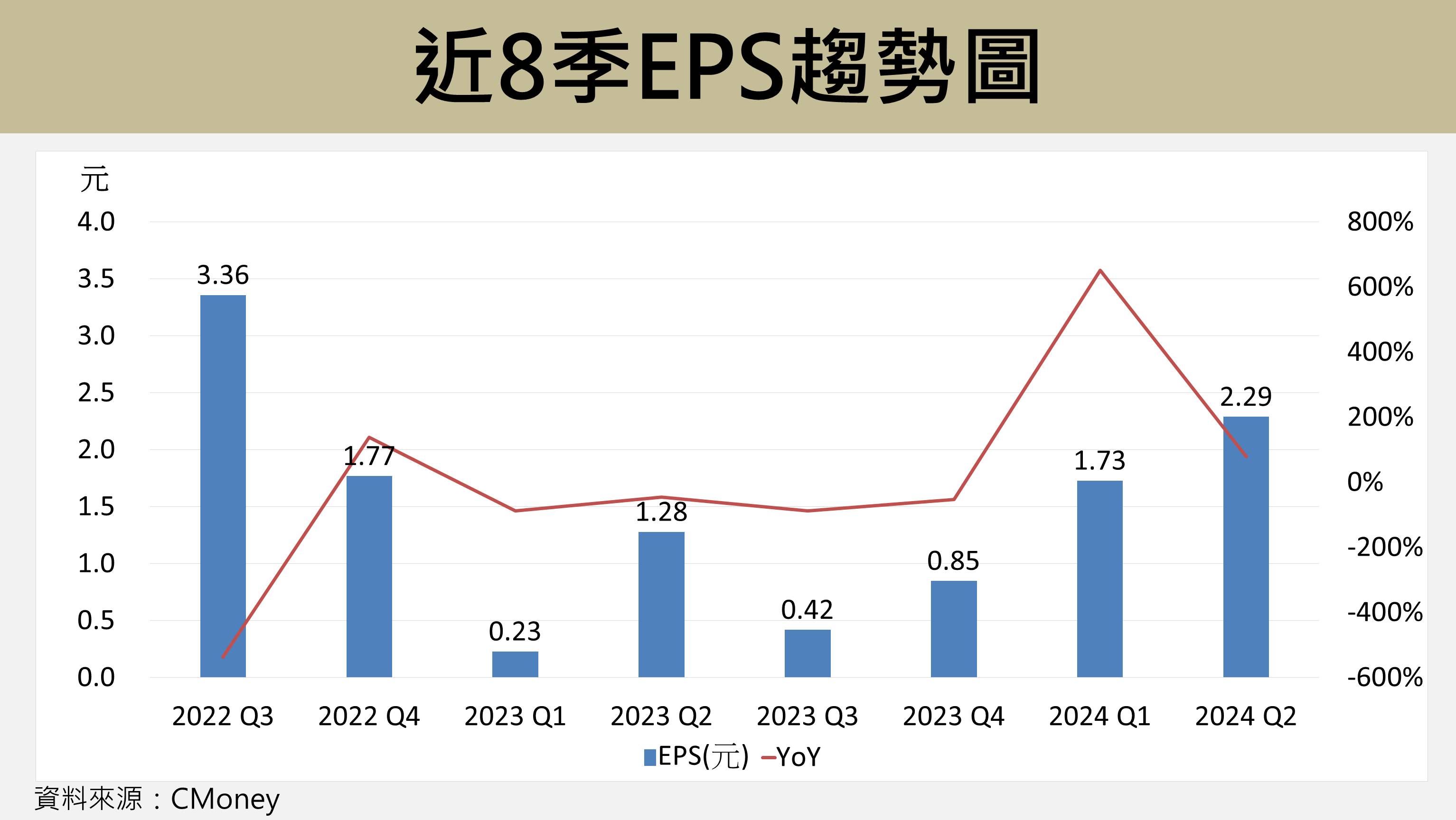

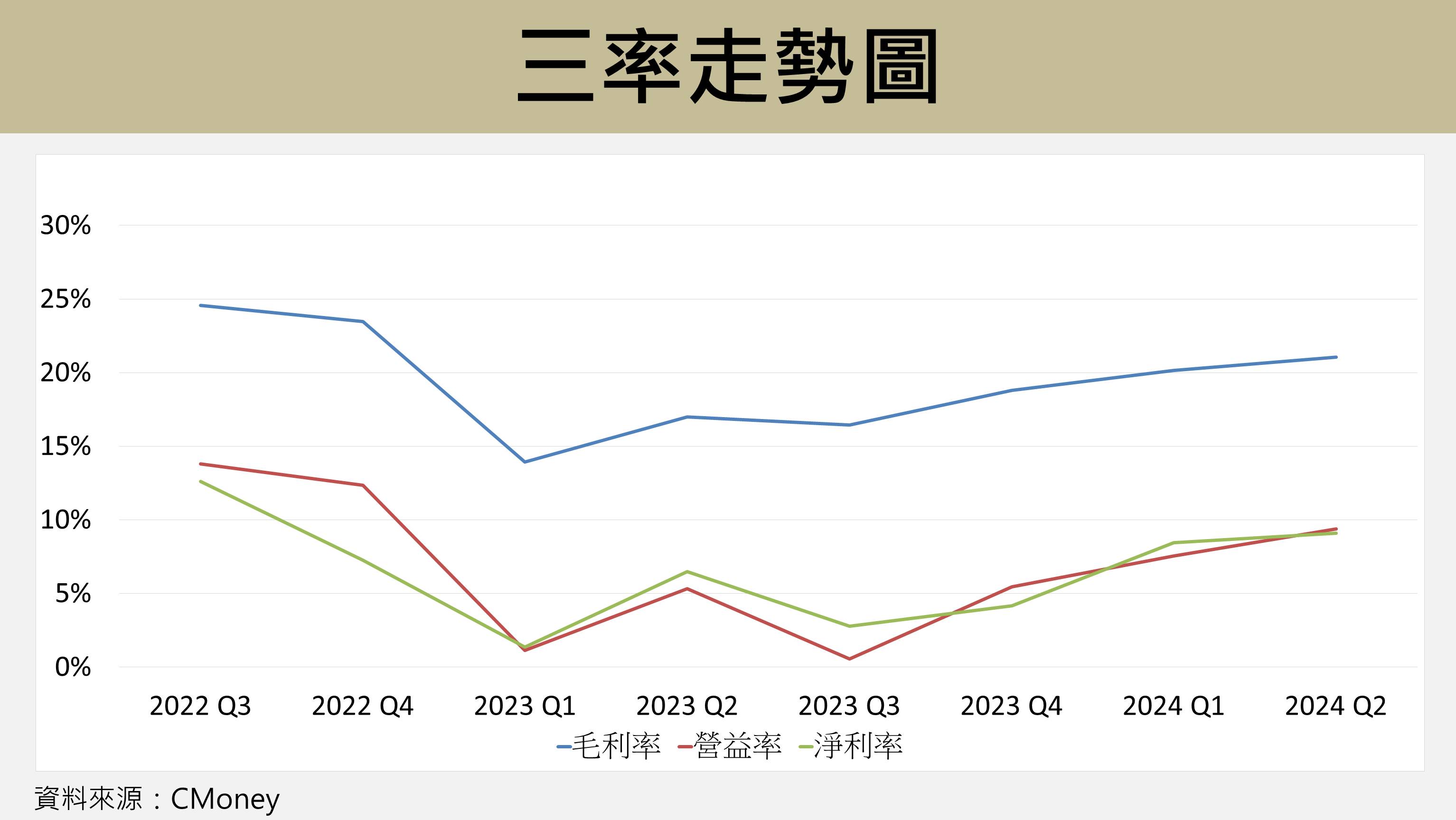

隨著稼動率持續提升,以及生產規模持續擴增下,帶動毛利率升至 21.05% (QoQ+ 0.89ppts、YoY+ 4.07ppts),隨著旺季營收規模急增 2 成以上,擴大整體的營運槓桿效益,營業利益翻倍成長至 4.64 億元,營業利益率 9.4% (QoQ+ 1.85ppts、YoY+ 4.07ppts),稅後淨利率 9.08% (QoQ+ 0.62ppts、YoY+ 2.61ppts),稅後EPS高達 2.29元 (QoQ+ 32.37%、YoY+ 78.91%),創下歷史同期次高。

1H24營收年增23.8%,上半年EPS超車去年全年表現

1H24 營收 89.5 億元(YoY+ 23.8%),2024 年適逢巴黎奧運與歐洲國家盃等賽事帶動足球熱潮,推升足球鞋類銷售量呈現雙位數年增,促使品牌客戶加強下單力道,Adidas 與 NIKE 兩大客戶整體訂單量較去年同期成長約 15%,另一客戶BROOKS 已開始放量出貨貢獻營收,預估 2024 全年出貨量將達3,400萬雙以上,年增幅度將超過 11.8% ,有利進一步推升營運成長動能。

1H24毛利率回升至 20.7% (YoY+ 5.1ppts),正式脫離 2023 年的毛利率 16.66% 谷底,主要受惠於產品組合優化帶動ASP提升、新鞋款(戶外鞋)學習曲線優化、匯率優勢等因素。1H24營業利益 7.67億元(YoY +215%),1H24 EPS 4.02元(YoY+ 166%),光是上半年EPS便超車去年全年EPS的2.78元。

客戶庫存調整結束,2024出貨量有望年增20%

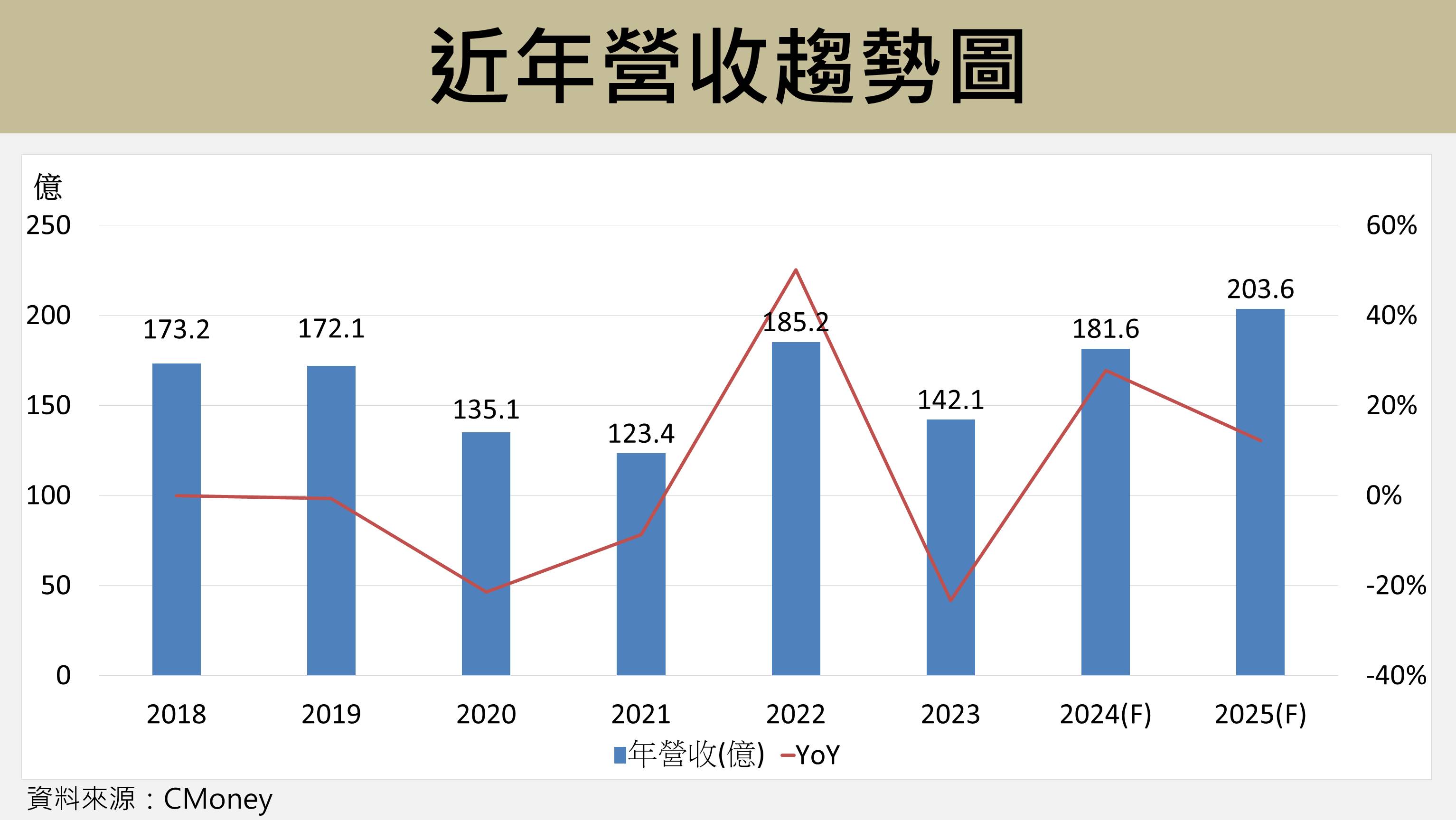

近 5 年出貨量方面,2019 年出貨量約 4,100 萬雙;2020 年受疫情衝擊而下滑至 3,300 萬雙(YoY -19.5%);2021 年受到越南疫情影響使產能大規模停工,整體出貨量仍維持低檔的 3,344 萬雙(YoY +1.33%);2022 年出貨量創下近年新高達到 4,269 萬雙(YoY +27.66%);2023 年受到 Adidas 與 NIKE 主要客戶的庫存調整因素影響,全年出貨量降至 3039 萬雙(YoY -28.81%)。

2024 年出貨量受惠於 1) 國際運動賽事接連而至、2) 新品出貨持續提升、3) Adidas 與 NIKE主要客戶庫存調整已結束,整體出貨量正逐步回溫,預估出貨量有望年增 20% 達到 3,647 萬雙。

未來展望

2H24營收年增3成,2024營收將創歷史次高

公司在 Adidas(1H24營收佔比59%) 的熱賣產品 F50 足球鞋訂單強力支持下,預估 2024 年足球鞋出貨量有望成長到 1,900 萬雙 (YoY +27%) 並創下歷史新高,再加上近兩年Adidas 復古鞋款Originals Samba爆紅,進一步提升休閒鞋款銷售量,由於 2H24 接單狀況比 1H24 更為樂觀,使得3Q24傳統淡季不淡,4Q24再度迎來出貨高峰期,2024 年出貨量有望年增 20%,2H24 營收有望優於 1H24 的優異表現,預估 2H24 營收將年增 32% 至 92.1 億元。

2024 全年表現方面,預估營收將達年增 27.8% 達 181.58 億,有望創下歷史次高表現,毛利率將年增 4.19ppts 至 20.85%,營業利益率年增 5.25ppts 至 8.63%,稅後淨利率將提升 4.12ppts 至7.96%,稅後EPS將大幅年增165.8% 至 7.39 元。

迎來連3年足球盛事,足球鞋出貨量將創歷史新高

公司名列足球鞋代工龍頭廠,產品線從最高單價的精品鞋款至親民價位的入門足球鞋皆一應俱全,公司善於生產最貼合、無中底且高包覆性的足球鞋,目前無任何同業可在短期內撼動公司的產業地位,因此預期公司在未來數年將持續受惠高單價與高毛利的足球鞋款成長動能。

公司將持續受惠於1) 近 3 年的國際足球賽事,包含 2024 年歐洲盃、2025 年美國的國際足總俱樂部世界盃、2026 年的世界盃,2) 公司的兩大客戶Adidas 與 NIKE 預期將如過往積極參與,其中以 Adidas 的 F50 足球鞋款(足球巨星梅西聯名商品)持續熱銷,3) 再加上公司在全球足球鞋市占率高達 2 成的優勢下,預估 2024 年足球鞋出貨量有望成長到 1,900 萬雙 (YoY+ 27%),成長幅度將遠高於公司在 今年 4 月法說會的年增 8% 目標,並創下歷史新高表現。

印尼新廠1H25投產,搭上BROOKS的跑鞋成長趨勢

公司近 3 年合作的客戶 BROOKS 是主攻美國運動跑鞋的廠商,在美國專業運動跑鞋市佔率第二,該客戶近年的庫存去化成果十分顯著,加上市場對於跑鞋需求持續提升,帶動GHOST跑鞋系列成為客戶近期的暢銷鞋款,有助於提升未來下單量。

公司為了滿足未來 BROOKS 龐大的下單量,近年積極建置印尼新廠,藉由較低生產成本與未來的 RCEP 關稅協議優勢,鞏固整體獲利表現,公司預定於 4Q24 開始招工培訓,1H25投產並新增3至4條產線,考量員工訓練以及學習曲線成長時間,初期目標訂於月產能 20萬 ~ 30 萬雙,隨著新產能逐步開出與客戶配合訂單增加,公司營運有望進一步加速成長。

2025年營收將突破200億創新高,EPS 8.86元創歷史次高

展望2025年,公司持續受惠於1) 鞋類市場將穩定成長,研調機構 Expert Market Research 預估鞋類市場規模,2023 將以年複合成長率(CAGR) 4.9% 成長至 2028 年的 5,303 億美元、2) 產業庫存調整完畢有助於提升整體出貨量,Adidas 與 NIKE 兩大客戶訂單量將穩定成長,帶動產能持續滿載,進一步推升毛利率與營業利益率表現、3) 印尼新廠將貢獻營收動能,受惠 BROOKS 客戶的訂單持續放量,2025 年整體出貨量有望維持雙位數年增幅度、4) 近 3 年皆有國際足球賽事,增添足球鞋產品成長幅度。

預估 2025 年表現,營收將年增 12.14%至 203.62 億元,突破 200 億大關並創下歷史新高;毛利率將年增 0.41ppts 至 21.26%;營業利益率將年增 1.33ppts 至 9.95%;稅後淨利率將年增 0.59ppts 至 8.55%;稅後EPS將年增 19.89% 至8.86 元,創下歷史次高。

技術與籌碼分析

技術面表現,股價從今年 2 月初以來持續走出多頭格局,僅有 7 月初跌破季線位階,並向下碰到重要支撐區,隨後股價打出W底,在外資的強力買超助攻下,股價強攻漲停收於季線之上,短期內可偏多看待,但仍需注意歷史高點區的賣壓。

籌碼面表現,近一月(6/25 ~ 7/26)外資買超 1,064 張;投信賣超 113 張;自營商買超 54 張,近期籌碼面受到外資強力買超助力下,有望推升股價創高走勢。

投資建議

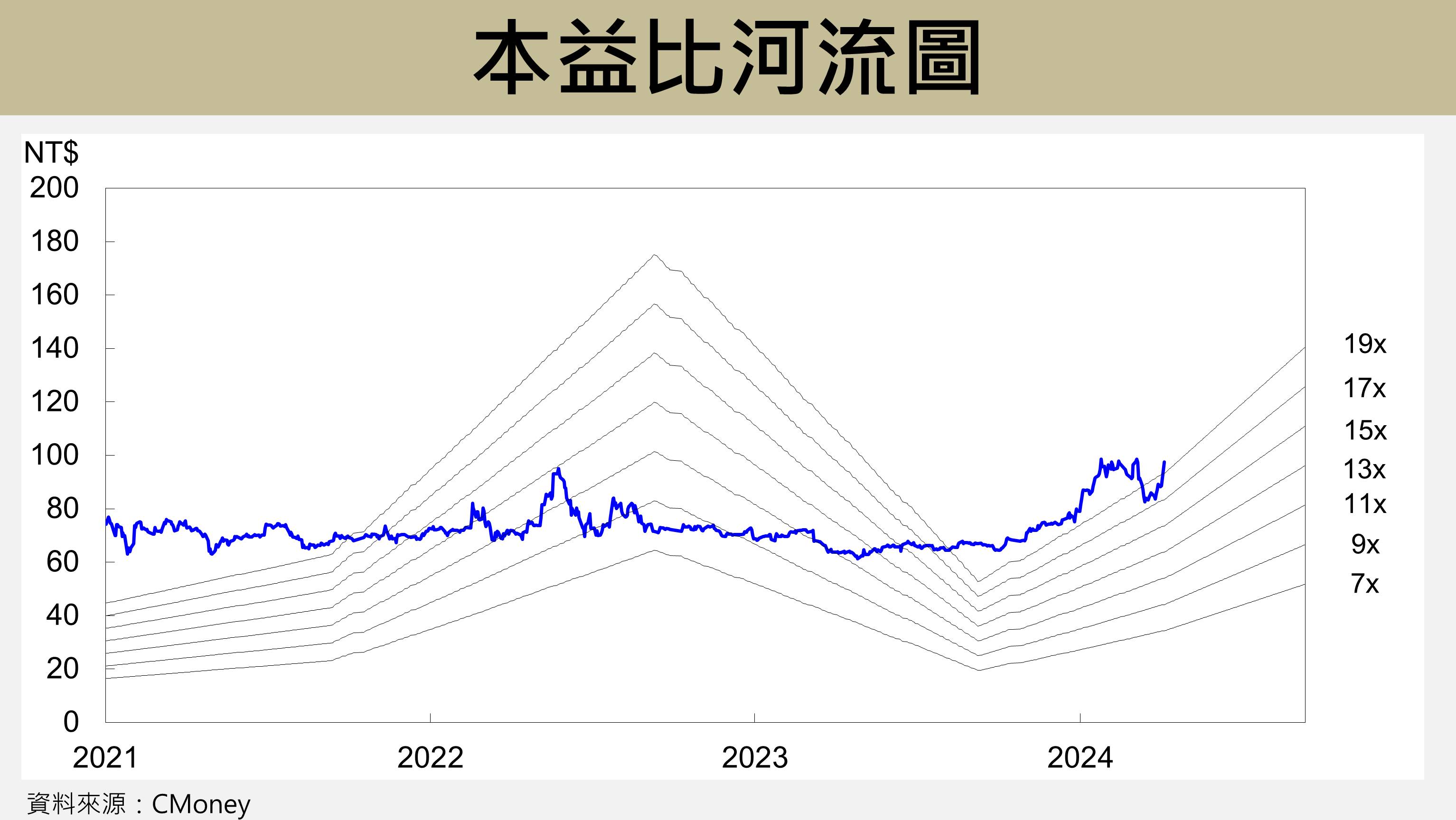

2024 全年稅後EPS為 7.39 元,本益比有望朝向 15 倍靠攏

考量 1) 產業庫存調整結束有助於提升客戶下單量、2) 連3年足球盛事將推升足球鞋出貨創新高、3) 印尼新產能將逐步開出並貢獻營收、4) 2024秋冬款新品拉動助攻產能維持高檔。

預估 2024全年營收 181.58 億元(YoY +27.8%),有望創下歷史次高表現;營業毛利 37.86 億(YoY +59.98%);營業利益 15.66 億(YoY +226.24%);稅後淨利 14.45 億(YoY +167.85%)。2024 全年稅後 EPS 7.39 元(YoY +165.83%),本益比有望朝向 15 倍靠攏 (過往平均 7 倍至 19 倍)。

預估 2025 年營收 203.62 億元(YoY +12.14%),有望創下歷史新高;營業毛利 43.29 億(YoY +14.33%);營業利益 20.26 億(YoY +29.36%);稅後淨利 17.41 億(YoY +20.49%)。2025 全年稅後 EPS 8.86 元(YoY +19.89%),創下歷史次高。

投資風險

1. 地緣政治事件

2. 關稅政策變動

3. 總體景氣下修

4. 原物料成本上升

5. 客戶銷售低於預期

本益比河流圖

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

鄭宗育 無懼投資失利,從挫敗中學習,於穩健中求勝,精進投資策略!

- 【台股研究報告】富世達(6805)GB300首批水冷供應商,千金寶座將成常態!

- 【台股研究報告】志強-KY(6768)足球鞋代工龍頭廠,明年營收EPS挑戰新高!

- 【台股研究報告】百和(9938)Q3營收EPS創8季新高,5大動能加速狂奔!

- 查看更多文章

最新文章

- 【關鍵反轉】台股築W底翻多?2萬點再現,4特徵帶你抓「反轉點」!

20minutes ago

- 台積電:矽光子2026年量產!上詮(3363)、聯鈞(3450)基本面有底市場搶佈局!

20minutes ago

- 【04/29盤中速報】大盤開低震盪翻紅,有望回補跳空缺口?

2hours ago

- 4/29 午盤獵報:馬斯克這句話!機器人族群上攻,和椿(6215)帶頭飆漲停!

3hours ago

- 【個股分析】矽光子雙題材加持,「通訊廠」大漲48.7%。利用動能選股挑出潛力標的!

3hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏