報稅新制上路!房租扣除額提高至18萬 家中有房恐不適用?

2025-05-23 13:53

更新:2025-05-23 14:00

【我們想讓你知道】

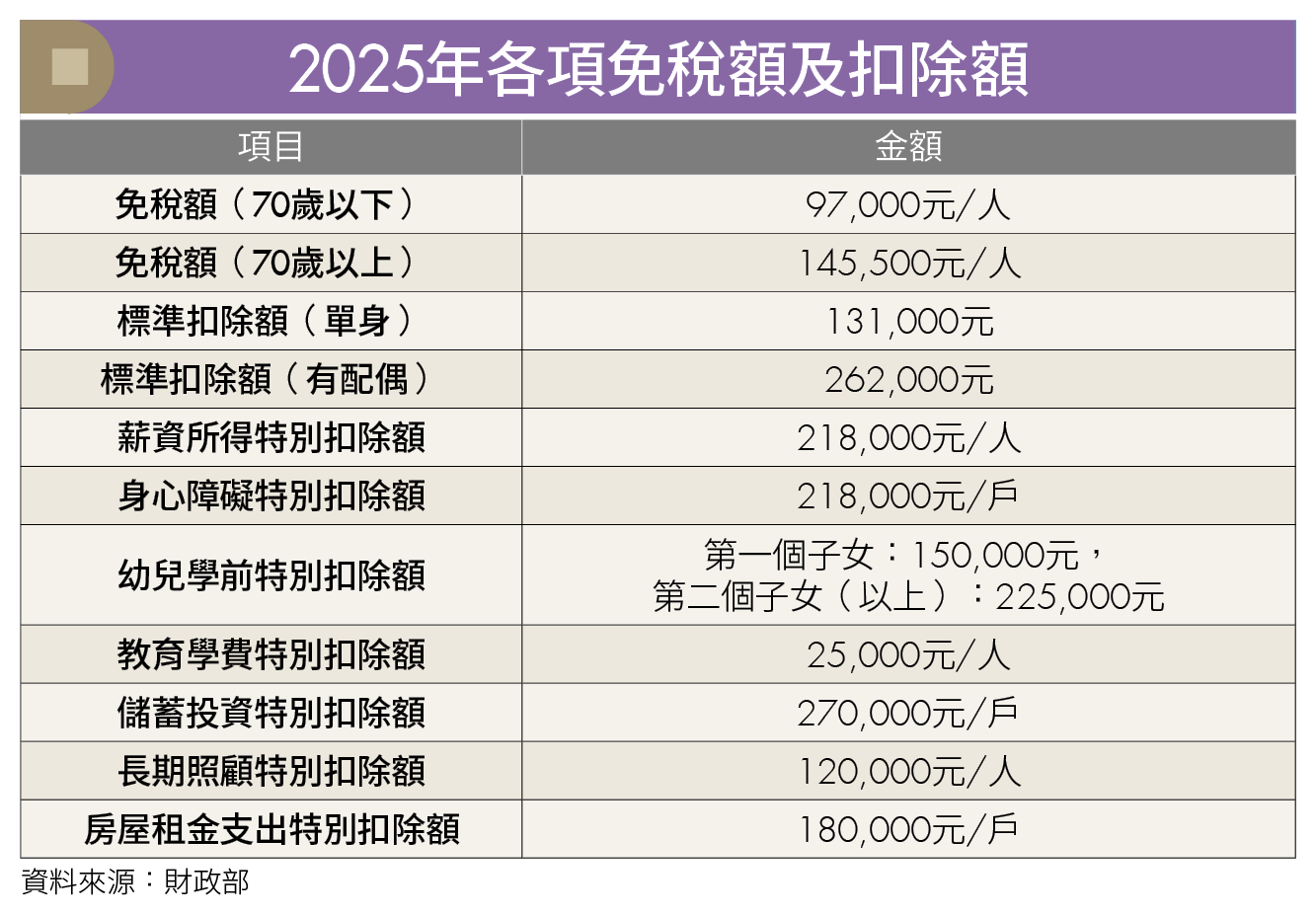

報稅新制上路,房租支出從列舉扣除額改為特別扣除額,上限提高至18萬元,且能與標準扣除額併用,對租屋族是大利多,但新制也設定了更嚴格的適用門檻,想省稅務必多留意。

案例說明:名下有房竟成「省稅絆腳石」?

林先生一家住在台北市,有自有住宅,女兒就讀台中市的大學並租屋,每月租金1.2萬元,年支出共14.4萬元。以往林先生會透過列舉扣除的方式,將這筆費用申報扣除12萬元。但新制上路後,如果納稅義務人、配偶或受扶養親屬名下已有房屋,就不能適用房屋租金特別扣除額。

林先生認為這樣並不公平,因為女兒確實在外地租屋求學,也沒有申請政府租金補貼。針對這類情況,財政部並沒有坐視不理,而是透過解釋函令訂出了5項例外情況,讓「名下有房但有租屋需求」的納稅人仍有機會申報租金扣除。

建業法律事務所律師暨會計師黃品瑜表示,個人綜所稅的扣除額包含了標準、列舉及特別扣除額3種。在2024年以前,若納稅義務人、配偶或申報受扶養直系親屬在中華民國境內租屋供自住,且非供營業或執行業務使用,所支付的租金即可列入列舉扣除額,每一申報戶每年的扣除數額以12萬元為限。

然而今年租金支出由列舉扣除額改為特別扣除額,申報金額須先行扣除政府補助部分,每一申報戶每年扣除數額以18萬元為限。但納稅義務人、配偶或受扶養直系親屬在中華民國境內有房屋者,不得扣除租金。

那麼,租金列入「列舉扣除額」和「特別扣除額」到底有什麼差異呢?黃品瑜解釋,因「標準扣除額」和「列舉扣除額」只能擇一適用,若選擇列舉扣除,就無法適用標準扣除額,反之亦然;但「特別扣除額」無論選擇「標準」或「列舉」,都可以加計。

本次新制將租金支出改列為特別扣除,等於讓原本必須放入列舉扣除裡的項目,變成更為彈性的「加分項」,藉此提升報稅靈活度。但相對地,也加入了對房屋持有狀況與所得額度的資格審查。

掌握5大例外情形 名下有房仍能扣除租金

回到案例,林先生過去每年的租金支出為14.4萬元,修法之前,每年申報所得時都可依規定扣除12萬元;然而修法之後反而因為他擁有自用住宅,無法扣除該項租金支出,乍看之下的確損失不少。

為此,財政部於2024年12月3日發布解釋函令,考量納稅義務人、配偶及受扶養直系親屬雖有房屋,但因下列5種情況有在外租屋的需求,仍可適用房屋租金支出特別扣除額:

1.因政府公告拆遷或遭災損成危樓,不得居住。

2.房屋毀損面積逾5成、經政府認定須修復後方可使用。

3.繼承取得之共有房屋,且家人持分合計不全。

4.因就學、就業或就醫必須異地租屋,且名下僅一屋作自住用途。

5.夫妻分居並各自報稅,其配偶所有之房屋不影響扣除資格。

由於林先生的女兒是因求學在外租屋,且林家僅有一間位於台北市的自用住宅,因此符合第4類例外條件。只要備妥租賃契約、就學證明等資料,就能全額扣除14.4萬元租金,比過去僅能列舉扣除12萬元還更為有利。

不過黃品瑜也提醒,以下3類高所得族群被政府認為不符合優惠政策的設計原意,即使有租金支出也無法申報扣除:

1.綜所稅適用稅率達20%以上者。

2.選擇股利分開計稅、適用28%稅率者。

3.個人基本所得額超過750萬元者。

黃品瑜提醒,今年報稅前應仔細檢視自身狀況,才能善用扣除額度,合法省稅!

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 台股多頭確定,何時進場?林穎揭台積電、鴻海、廣達、聯發科買點!

- 報稅新制上路!房租扣除額提高至18萬 家中有房恐不適用?

- 00980A主動式ETF該不該追?阮慕驊拆解持股成份、法人策略布局

- 查看更多文章

最新文章

- 尼克萊|5/23 RS強勢股、準備第二波全清單

42minutes ago

- 【05/23腫材日報】 每日盤後籌碼資料總整理

anhour ago

- 台股多頭確定,何時進場?林穎揭台積電、鴻海、廣達、聯發科買點!

anhour ago

- 【關鍵時事】馬斯克砸100萬顆晶片建AI中心,「這8檔」有望受惠!

4hours ago

- 三率三升,4 月雙增,外資 5 月持續吸籌

4hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏