《投資攻略》14 檔車用供應鏈概念股!股他命看好和大、順德、台半...建議可逢低布局!

2023-05-08 13:39

更新:2023-07-17 13:14

車用產業即將起風,和大、順德、台半可留意

過去 3 年受疫情影響,換車需求低,晶片也出現缺料,然隨著歐美車市逐步回溫,車廠的零組件庫存水位降低,已重啟拉貨力道,其中,歐美占營收比重高的台廠是主要受惠者。

這幾年在疫情的影響下, 手機、電腦以及各種電子產品的市況雖然大多出現一片榮景,但隨著疫情趨緩、遠距辦公需求消退以及換機需求減少下,終端消費也同步降溫,許多電子業開始面臨庫存去化與市況轉差的壓力。

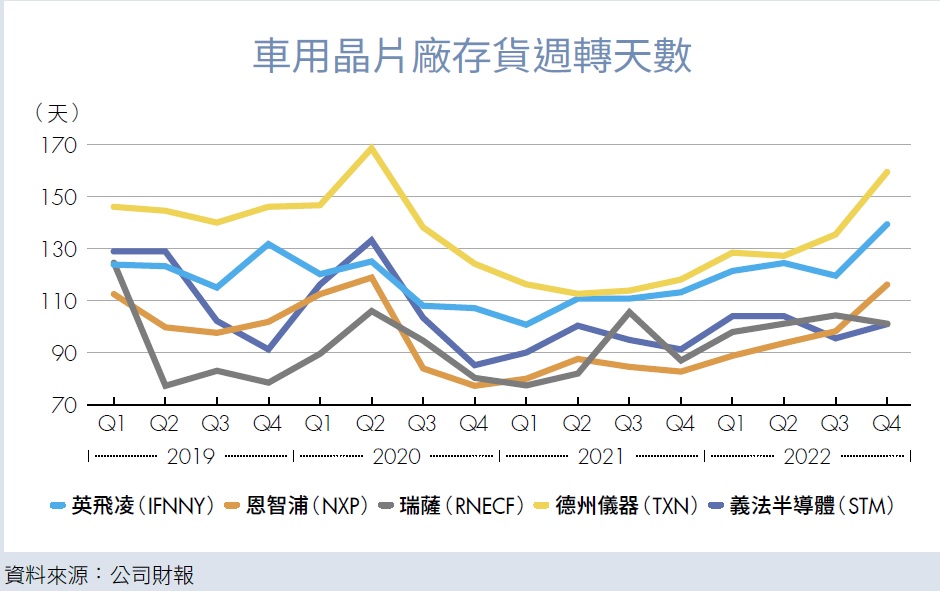

然而,仍然有一部分的產品在疫情期間的銷量相對差,受到缺工、缺料的影響,銷量目前才正要從谷底復甦,汽車產業就是其中之一。隨著晶片料況紓緩,車廠生產也逐步轉順,從車用晶片廠存貨週轉天數可看到,全球前 5 大車用晶片廠的庫存大致上已回到疫情前水準。

根據研究機構 Canalys 統計,汽車產業過去 2 年受到缺晶片的影響,全球汽車銷量皆低於 8,500 萬輛的水準,今(2023)年在汽車的整車庫存仍處於相對低的水位、終端需求維持以及生產轉順下,車市可望正式回到成長的軌道。

換車需求大、電動車增加,歐美車市為主要成長動能

中國今年雖然受到部分購車補助政策到期的影響,從年初至今的銷量都相對疲弱,不過從目前整體車市的格局來看,今年隨著俄烏戰爭趨緩、缺晶片狀況持續改善,以及疫情影響逐步消退,歐車用晶片廠存貨週轉天數美的汽車銷售開始回溫,有機會成為全球車市的主要成長動能。

以目前全球行駛汽車總數約 14.5 億輛、平均車齡 12.2 年評估,市場上存在相當大的換車需求,再加上近 2 年電動車型大幅增加、充電站普及化以及政策補助等影響下,有機會加速消費者換車的速度,帶動全球汽車銷量回到較合理的 9,000 萬輛水準。

在生產線回穩的趨勢下,車廠勢必會增加對汽車相關零組件的拉貨,因此可以留意客戶以歐美車廠為主的台廠,特別是電動車占營收比重相對較高的公司,營運會有比同業更佳的動能。

儘管目前車用供應鏈仍多少有缺料的問題存在,但隨著晶片交期持續縮短,車市可望在今年正式回到成長的軌道。從過往數十年的循環來看,車市一旦步入成長期,大多都會迎來 5 年以上的好光景,在電動車滲透率提升下,更為車用產業吹起了一陣東風,長期成長性相當值得期待。

看好 3 檔潛力標的,季線附近可買進

本文列出相關的車用零組件廠及其今年的獲利概況,並針對其中較有潛力的公司進行更深入的分析。

和大 車廠新專案開始貢獻

和大(1536)是汽、機車傳動齒輪及零組件製造廠,工廠主要位於台灣中部,客戶包含 BorgWarner、特斯拉(Tesla)、BMW、Eaton 與 AGCO 等車廠。和大去年的整體營收雖然僅較 2021 年成長約 10%,但受惠於產品漲價及成本降低,使公司獲利大幅成長將近 1 倍的水準。

展望今年,在 BorgWarner 與 BMW 新專案導入下,新的零組件陸續出貨,且受惠於特斯拉祭出降價促銷活動,對公司的拉貨動能也持續提升。和大的客戶銷售地區以歐美為主,在缺料緩解下,美國車廠拉貨明顯轉強;在客戶將庫存水位拉升至正常水準的帶動下,有助整體營運規模再向上成長。

技術面部分可看到和大股價 4 月上旬在月線附近徘徊,上方的壓力在年線的位置,短線上若有帶量站上季線,可作為進場時點,把握季線至年線區間的操作空間。

順德 獨家供應、議價能力佳

順德(2351) 是全球導線架前 5 大供應商,公司在功率導線架的市占率高居全球第一,客戶涵蓋意法半導體(STmicroelectronics)、英飛凌(Infineon)、安森美(Onsemi)與恩志浦(NXP)等全球知名晶片大廠。

導線架的主要原物料成本是銅,由於今年初受到智利與秘魯銅供應不穩的影響,使銅價大幅向上,預期在銅價短期內維持相對高檔的影響下,獲利也會受到壓抑。以全年的角度來看,目前銅價其實已經低於去年的高點,且公司的產品報價會反映成本的上揚,預期大部分成本壓力可轉嫁給客戶。

目前受惠於電動車銷售持續成長,市場上對耐高壓與大電流的功率元件需求持續增加,並且隨著散熱與穩定性的要求提升,功率導線架的加工程序也變多;順德在技術上具有領先優勢,許多特殊規格的產品為獨家供應,議價能力較強,因此產品複雜度提升有助公司獲利持續成長。

技術面部分可看到 4 月上旬順德股價站上 5 日線,短線上面臨前波高點約 150 ∼160 元的反壓,前波大量套牢區仍有待消化,短線上股價有向下回測季線的可能性,屆時可再伺機進場布局。

台半 獲利成長具長期性

台半(5425) 是二極體大廠, 產品大多應用於工控、車用與消費性電子等領域,並持有子公司鼎翰科技(3611) 約 36% 股權, 貢獻其整體營收將近一半的水準。台半近幾年調整營運策略,逐步淡出低毛利的電腦市場,將經營重心轉移至車用,公司與聯電(2303)共同開發的車用 MOSFET(金屬氧化物半導體場效電晶體)在 2021 年開始貢獻,且規模持續提升。

台半 40V(40 伏特)以上的 MOSFET 目前投片量約為 1 個月 5,000 片,公司目前因應車用需求提升,規劃今年第 2 季將會提升投片量至 6,000 片;預期在新產能挹注下,今年車用及工業產品營收占比有機會超過 60% 水準,由於車用毛利率較高,對公司獲利可望有正面挹注。台半目前持續研發 80V、100V、150V 產品, 規劃未來兩年陸續放量,有助中長期獲利維持成長動能。

技術面部分可看到台半 4 月上旬股價站在所有均線之上,短線上股價有過熱跡象,後續若有回測季線並守穩,則可把握布局機會。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 俄烏戰爭終結露曙光!4千億重建商機帶旺鋼鐵水泥業

- 巨量資料推升傳輸需求!這兩檔AI概念股成受惠者

- 基本面抗震!至上受惠AI伺服器需求與記憶體漲價營收亮眼

- 查看更多文章

最新文章

- 【會員QA】大家的疑問,版主收到了!關於台幣升值、台股操作、ETF 是否續抱

anhour ago

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

2hours ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

3hours ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

3hours ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

3hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏