【研究報告】上銀(2049)法說會釋出樂觀展望,2021-2022年EPS有望呈現「階梯式」跳升

2021-03-25 13:26

更新:2021-03-25 13:32

圖片來源:shutterstock

精密零件製造商,滾珠螺桿市占率世界第1,線性滑軌市占率世界第2

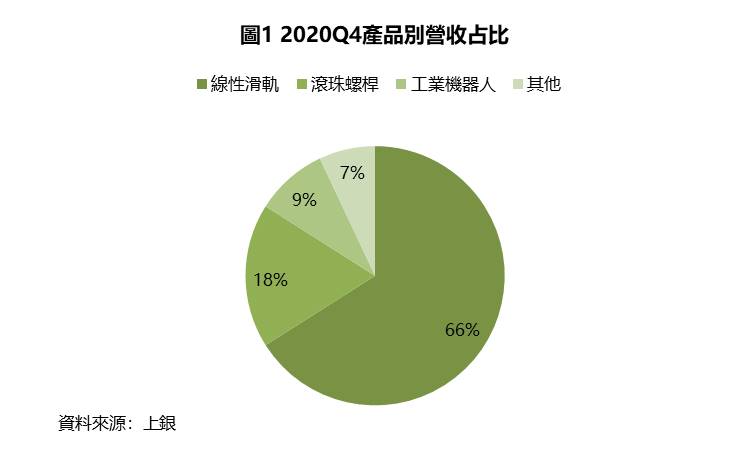

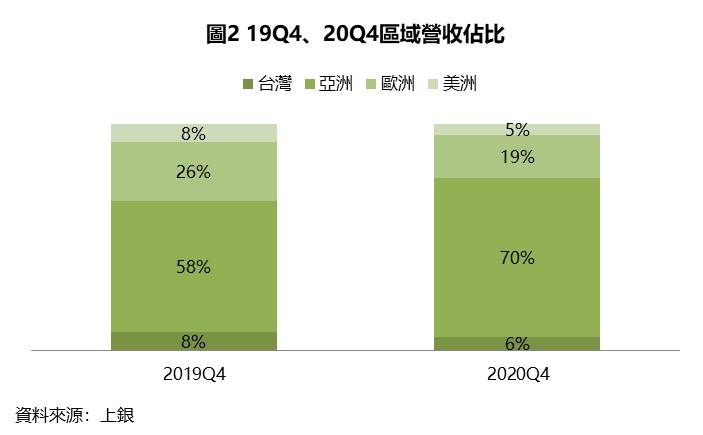

上銀(2049)是國內精密關鍵零組件的製造商,主要產品包含線性滑軌、滾珠螺桿、工業機器人與其他(迴轉工作台、軸承、諧波減速器),其中線性滑軌、滾珠螺桿為目前的主力產品,營收占比超過80%(圖1),公司估計目前滾珠螺桿的市占率高居世界第1,線性滑軌則為世界第2。以地區別來看,上銀2020Q4的營收超過70%來自亞洲,主要原因為歐美地區2020年受疫情影響,營收占比從約34%降至24%(圖2)。

產品組合不佳 + 費用增加,上銀2020Q4毛利率下滑至27.0%

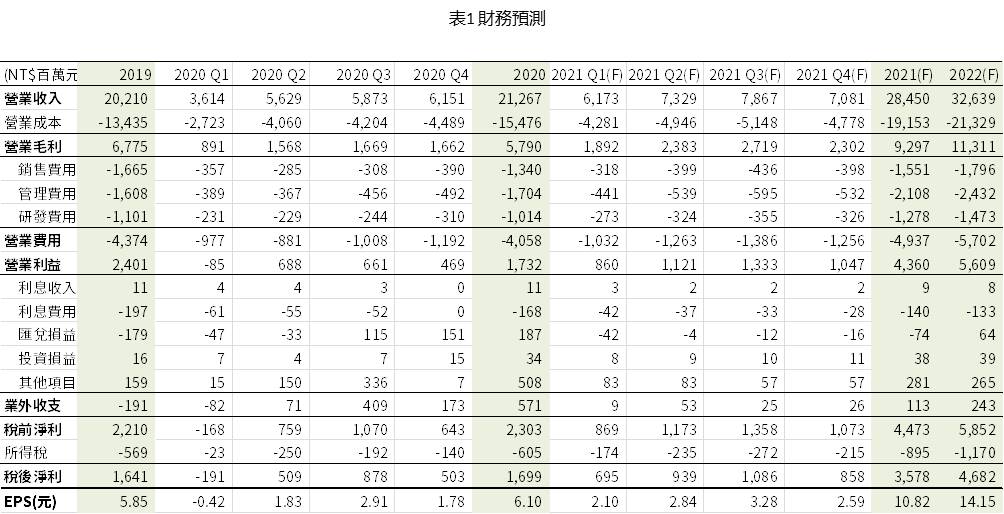

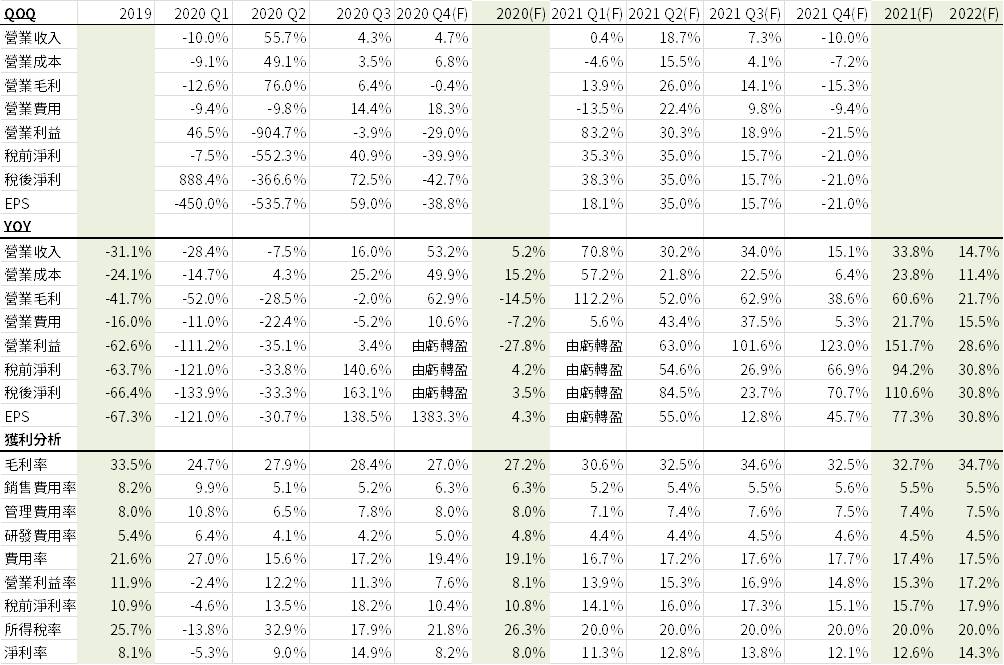

上銀2020Q4營收61.7億元,,QoQ +4.7%,YoY +53.2%,營收成長動能主要來自中國市場需求強勁,而歐美地區在疫情影響下,雖有好轉的跡象但仍維持低迷;營業利益4.7億元,QoQ -29.0%,YoY 由虧轉盈,營業利益衰退的原因為毛利率較2020Q3下降1.4個百分點至27.0%,毛利率衰退的原因包含 (1)產品組合改變,因手機產業的拉貨高峰在2020Q3,使毛利率較高的工業機器人占比較2020Q3下降2%至9%,影響上銀整體毛利率約1% (2)2020Q4辦理現金增資,員工認股使成本增加3,500萬元,影響整體毛利率約0.5%。此外,隨著疫情趨緩、業務逐步展開,行銷費用與業務獎金增加,使費用率增加2.2個百分點達19.4%;稅後淨利5.0億元,QoQ -42.7%,YoY 由虧轉盈,稅後淨利季減幅度較大的原因為,2020Q3上銀有一次性處分利益約3.1億元;EPS 1.78元。

2020年因業外挹注EPS微幅成長至6.10元,但營運有漸入佳境的趨勢

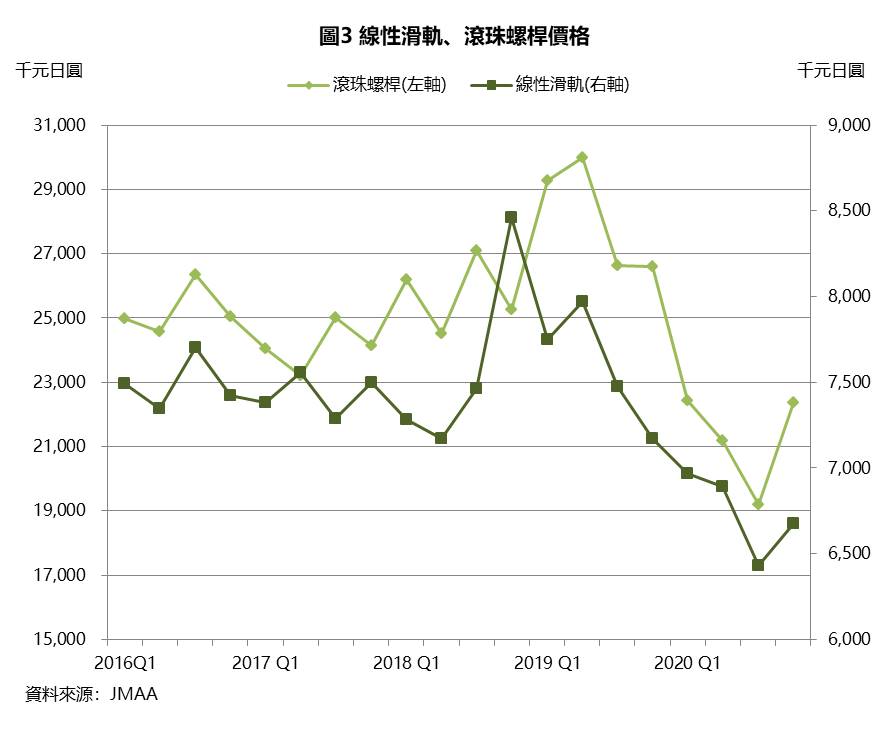

2020年上銀營收212.7億元,YoY +5.2%,雖2020Q1受疫情影響,使營收近乎腰斬,但隨著疫情趨緩,上銀營收自2020Q2起逐步復甦;營業利益17.3億元,YoY -27.8%,營業利益衰退的主要原因為毛利率較2019年下滑6.3個百分點至27.2%,毛利率大幅下滑的原因包含2020Q1產能利用率低,拖累全年毛利率,且2大產品線性滑軌、滾珠螺桿價格呈現雪崩式下滑(圖3);稅後淨利17.0億元,YoY +3.5%,稅後淨利包含因人民幣升值產生的1.9億元的匯兌利益,以及一次性處分利益3.1億元;EPS 6.10元,較2019年中美貿易戰最嚴峻的時候微幅成長。

半導體、5G需求強勁 + 工具機谷底復甦,2021Q1有望淡季不淡

根據上銀1、2月合計營收達38.3億元,YoY +69.7%推斷,2021Q1營收有望達61.7億元,QoQ +0.4%,YoY +70.8%,雖第一季為上銀的淡季,但在半導體、5G相關產業需求強勁、工具機有逐步復甦的趨勢(圖4),上銀的營收有望淡季不淡;預估營業利益8.6億元,QoQ +83.2%,YoY 由虧轉盈,營業利益較2020Q4大幅增長的原因為,預估毛利率有望較2020Q4成長3.7個百分點至30.7%,毛利率大增的原因包含產能利用率維持高檔,且2020Q4底-2021Q1間調漲報價的效益將逐步浮現;預估稅後淨利7.0億元,QoQ +38.3%,YoY由虧轉盈,其中預估包含約4,238萬元的匯兌損失;EPS有望達2.10元,淡季不淡。

漲價效益逐步浮現,預估2021Q2毛利率上揚朝32.5%邁進

展望2021Q2,上銀營收有望達73.3億元,QoQ +30.2%,YoY +18.7%,2021Q2營收亮眼不僅受惠傳統旺季,歐美市場預期持續好轉,也是成長動能之一。2021年3月上銀歐美的訂單僅有2018年高峰時的2/3,預期疫情趨緩後歐美訂單將逐步拉升;預估營業利益11.2億元,QoQ +35.0%,YoY +63.0%,營業利益大幅成長歸因於預估毛利率有望較2021Q1再攀升1.9個百分點至32.5%,主要包含先前的漲價效益逐步浮現,且預估2021Q2線性滑軌、滾珠螺桿供需吃緊,產品報價有機會再度調漲;預估稅後淨利9.4億元,QoQ +35.0%,YoY +84.5%;EPS有望達2.84元。

2021年工具機景氣上升+歐美訂單回溫,預期上銀稅後淨利成長超過100%

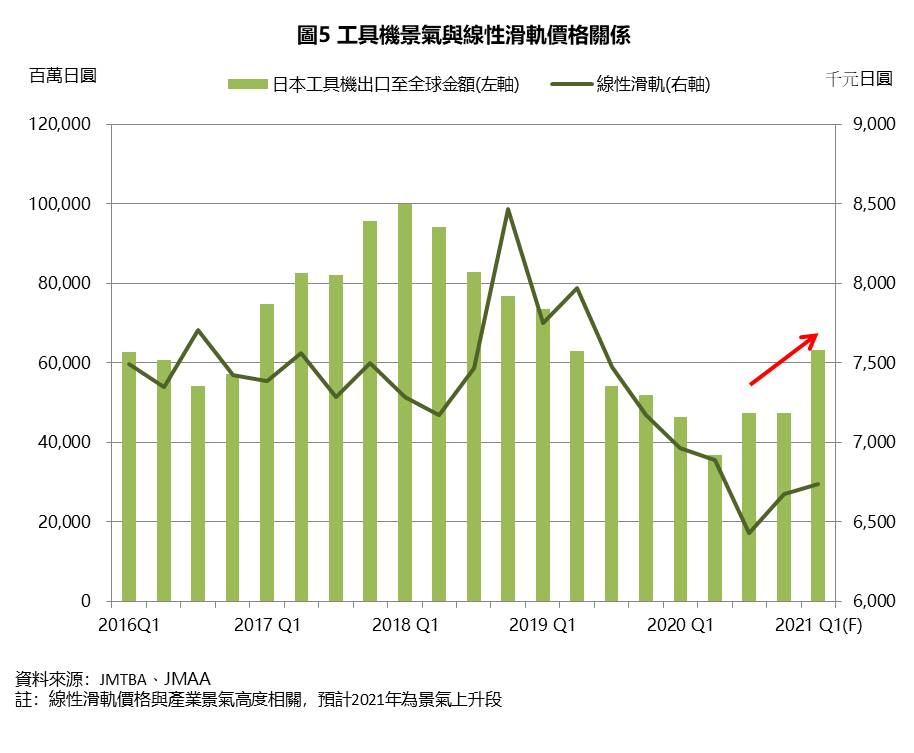

展望2021年,預估上銀營收可達284.5億元,YoY +33.8%,創歷史次高,主要受惠疫情趨緩歐美訂單回溫、工具機產業景氣上升,線性滑軌與滾珠螺桿不論數量、報價皆有望成長。加上半導體產業需求維持強勁,目前晶圓機器人訂單爆滿,若2021H2晶片荒緩解後,有機會可以擴產;預估營業利益43.6億元,YoY +151.7%,營業利益倍增主要受惠毛利率預期將提升5.5個百分點至32.7%,毛利率因產能利用率揚升有望全年維持高檔,且預期產品因供需吃緊報價有望持續調漲(圖5),皆有利於毛利率提升;預估稅後淨利35.8億元,YoY +110.6%,雖2021年業外收支衰退近80%,主要原因為2020年有一次性處分利益3.1億元,但在本業強勁復甦下,稅後淨利仍成長超過1倍;EPS有望突破10元大關達10.82元。

新產品挹注+產業景氣維持高檔,上銀2022年EPS將挑戰2018年高點17.90元

展望2022年,上銀營收有望創歷史新高達326.4億元,YoY +14.7%,營收維持雙位數的成長主要原因為工具機產業景氣上升段有望延長(圖6),且上銀的電動車轉向與煞車系統專用的R-type滾珠螺桿有望在2022年有較顯著的貢獻;預估營業利益56.1億元,YoY +28.6%,營業利益的增長主要來自毛利率因市場供需持續緊張而攀升2.0個百分點至34.7%;稅後淨利46.8億元,YoY +30.8%;EPS有望達14.15元,創近10年來次高(表1)。

若以2022年的EPS來看,目前的股價評價偏低,仍有上升空間

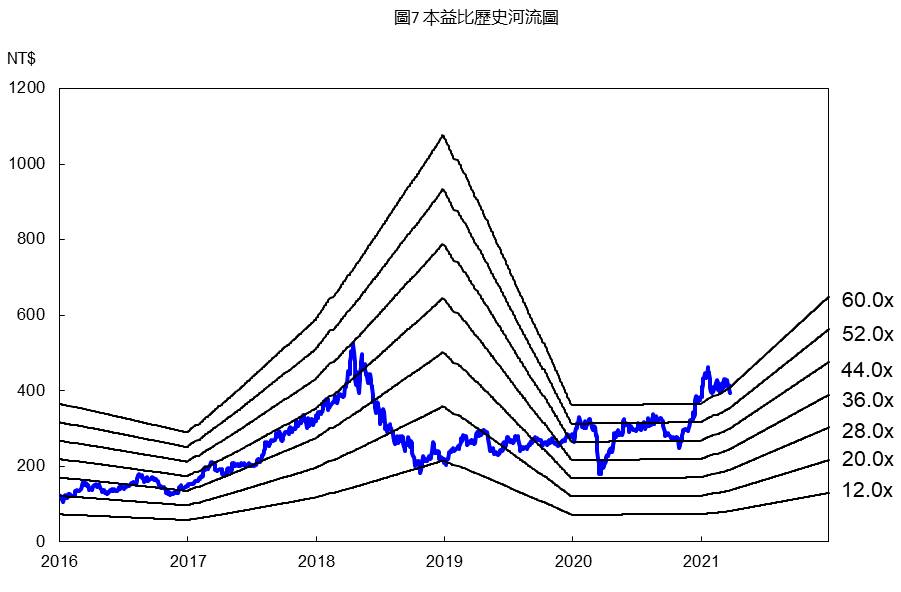

上銀3月25日的股價為395.5元,以2021年的EPS來看,目前的本益比約為36.5倍,位於歷史區間12-44倍的中上緣,但若以2022年的EPS來看,目前的本益比約為28倍,位於歷史區間中段,且考量到上一波景氣上升段時(2017-2018年),上銀的本益比多落在28-44倍間。考量工具機產業展望樂觀,且過往景氣好轉時,本益比多處於30倍以上,顯示目前股價仍有上升空間,投資建議維持逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

張肇恩_Ryan Cmoney金融研究部-研究員 會計系畢業,喜歡從基本面分析產業趨勢與個股表現,找出具有成長性的產業與與被低估的股票 若針對報告內容有相關疑慮,可洽信箱 信箱:ryan_chang@cmoney.com.tw

- 【研究報告】子公司A股上市飆出16根漲停板 ! 英利-KY(2239)掌握SymaLITE的關鍵技術

- 【研究報告】直得(1597)專注高毛利率的微型線軌,2021年搭上工具機強勁上升,EPS有望重返4元大關

- 【研究報告】連續獲利42年的連接器廠健和興(3003),2021Q1 EPS創歷史新高、全年EPS有機會挑戰4元大關

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

Cmoney金融研究部-研究員 會計系畢業,喜歡從基本面分析產業趨勢與個股表現,找出具有成長性的產業與與被低估的股票 若針對報告內容有相關疑慮,可洽信箱 信箱:ryan_chang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏