【研究報告】半導體設備大廠ASML、應材都是客戶 ! (4XX6)今年以來飆漲逾75%

2021-03-26 16:18

更新:2021-03-26 16:30

圖片來源:shutterstock

上銀集團布局半導體設備的重要拼圖,已打入全球三大半導體設備廠

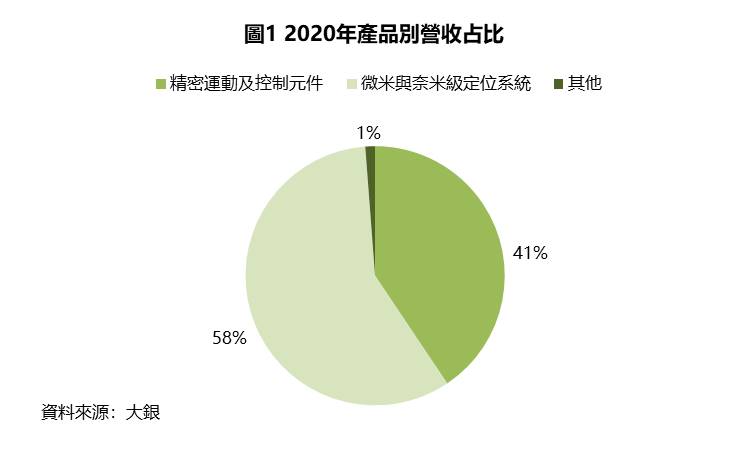

大銀微系統(4576)為上銀持股8.0%的關係企業,主要從事開發及生產微米與奈米級定位系統(線性馬達平台、模組化產品)、精密運動及控制元件(伺服馬達、驅動器、線性馬達元件、力矩馬達),2020年精密運動及控制元件占營收41%,微米與奈米級定位系統占營收58%,其他產品占1 %。旗下產品主要運用在高階工具機、PCB、面板、半導體等產業的生產與檢測設備,其中半導體設備約占大銀整體營收30%,客戶包含全球三大半導體設備廠—美商應材、荷商ASML、美商科磊。

大銀是「亞洲唯二」的力矩馬達供應商,與上銀整合發揮1+1>2的綜效

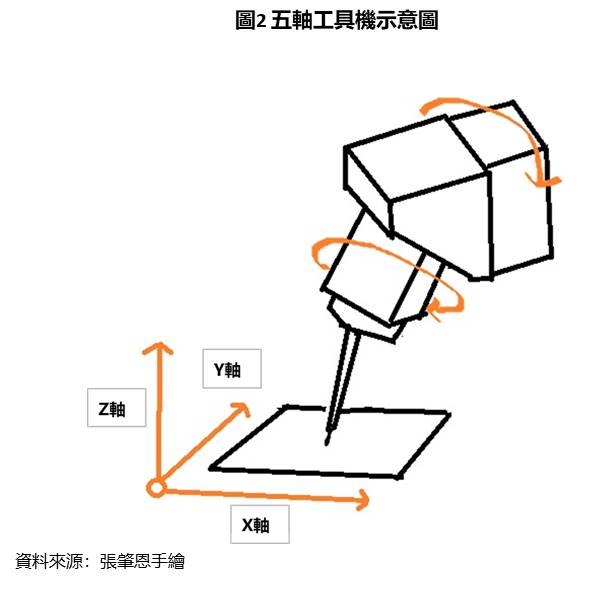

大銀與上銀產品最大的差別在於,大銀是以機電產品為主,而上銀則是以機械產品—線性滑軌、滾珠螺桿為主,結合上銀與大銀,不僅能達到機電整合為客戶提供total solution,也能共享通路渠道,對上銀集團整體而言是1+1>2。而大銀產品中 (1)運用在高階工具機的力矩馬達 (2)奈米級線性馬達,為最具競爭力與成長動能的產品。

力矩馬達採用直接驅動無需減速機構,搭配驅動器可發揮極佳的加速度及運動的平穩性,多運用在四軸、五軸等高階工具機,目前亞洲僅日本Fanuc和大銀微系統有能力做力矩馬達。目前高階的四軸、五軸工具機在歐洲已相對廣泛的使用,但在亞洲仍以二軸、三軸的工具機(能在X、Y、Z三軸上平面位移)為主,預期未來隨著精密度、穩定度要求提高,四軸、五軸工具機(除了能在X、Y、Z三軸上平面位移,在其中一或二軸上加入旋轉的功能,如圖2)的滲透率將顯著提升,帶動力矩馬達出貨量增加,目前市場預估力矩馬達要被更廣泛的使用尚需2-3年時間。

線性馬達利用電流與磁場相互作用而產生推力,搭配驅動器可實現奈米級定位精度的控制。而半導體前段製程設備有望成為線性馬達的主要成長動能,相比精度僅達微米級的滾珠螺桿與運作時可能產生雜質的氣動元件,線性馬達將會是半導體前段製程設備的首選。雖然線性馬達本身技術門檻不高,大銀光是在中國的競爭者預估超過300家,但是好的線性馬達需要搭配好的驅動器,目前具備整合驅動器與線性馬達的公司屈指可數,且大銀已成功打入全球3大半導體設備廠商,其技術與品質皆具領先地位。

不畏匯兌損失侵蝕近20%的獲利,2020Q4 EPS仍創近8季新高

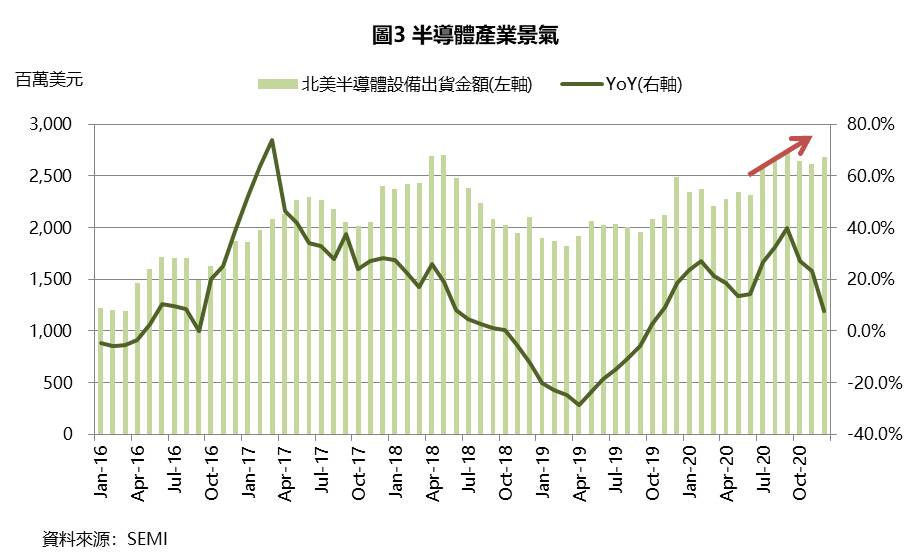

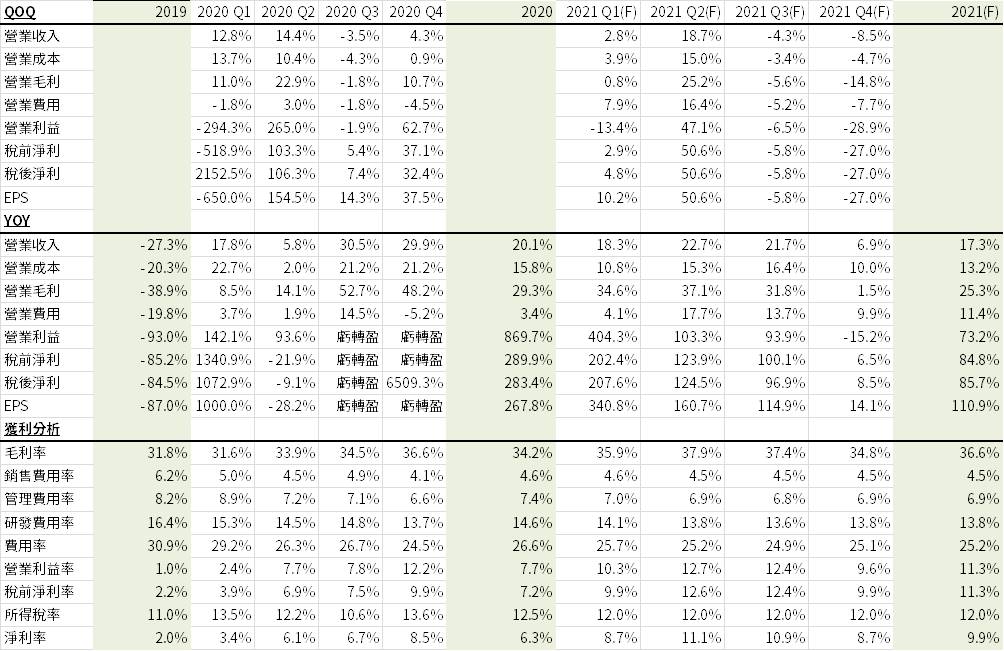

大銀2020Q4的營收達6.4億元,QoQ +4.3%,YoY +29.9%,大銀營收成長的主要動能來自半導體、面板產業需求強勁,帶動相關製造、檢測設備拉貨(圖3),而工具機與自動化產業也呈現逐步復甦的狀態;營業利益7,805萬元,QoQ +62.7%,YoY 由虧轉盈,營業利益大幅成長主要受惠毛利率因產能利用率、產品組合優化,較2020Q3成長2.1個百分點至36.6%;稅後淨利6,353萬元,QoQ +32.4%,YoY +6,509.3%,稅後淨利包含高達1,570萬元的匯兌損失,侵蝕近20%的營業利益,但在本業營運強勁下,稅後淨利仍較2019Q4逆勢成長超過6倍;EPS達0.44元,創近8季新高。

2020年大銀營收達24.5億元,YoY +20.1%,2020年受惠半導體、面板、PCB等產業需求強勁,帶動相關設備廠向大銀拉貨,加上2019年受中美貿易戰、工具機景氣循環影響,基期極低,因此大銀2020年不畏疫情,營收仍保有雙位數成長;營業利益1.9億元,YoY +869.7%,營業利益跳躍式成長近10倍,主要受惠毛利率因產能利用率拉升成長2.5個百分點至34.3%,加上費用率26.6%控制良好,較歷史區間28-33%低;稅後淨利達1.5億元,YoY +283.4%,其中包含2,086萬元的匯兌損失;EPS 1.14元。

半導體、面板維持強勁+自動化產業復甦,2021Q1稅後淨利YoY +207.6%

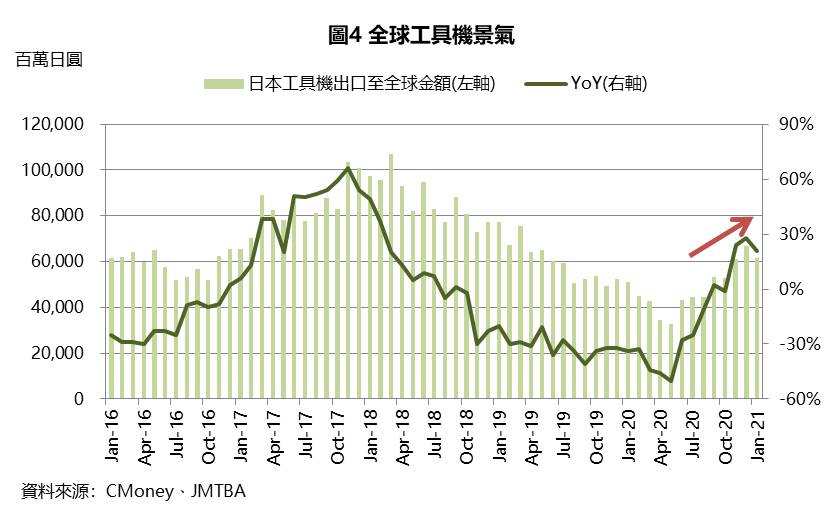

根據大銀1、2月合計營收達4.1億元推估,2021Q1營收有望達6.6億元,QoQ +2.8%,YoY +18.3%,半導體與面板產業維持強勁,加上工具機與自動化產業隨疫情復甦趨勢相當明確(圖4),有望帶動大銀營收成長;預估營業利益6,759萬元,QoQ -13.4%,YoY +404.3%,營業利益年成長超過4倍主要受惠,產能利用率提升帶動毛利率較2020Q1成長4.3個百分點至35.9%。不過因為自動化產業復甦,預計毛利率較低的精密元件出貨增加,使毛利率較2020Q4下降0.7個百分點至35.9%;預估稅後淨利6,536萬元,QoQ +4.8%,YoY +207.6%,其中包含因匯率變動而產生的匯兌損失預估達416萬元;預估EPS達0.48元。

產業景氣樂觀+傳統旺季加持下,2021Q2營收有望挑戰歷史單季新高

展望2021Q2,大銀營收有望挑戰上市以來新高達7.8億元,QoQ +18.7%,YoY +22.7%,大銀營收較2021Q1雙位數成長主要原因為第二季本為大銀的傳統旺季(圖5),加上不論半導體、面板、工具機、自動化等產業皆有望維持強勁;預估營業利益9,945萬元,QoQ +47.1%,YoY +103.3%,預期毛利率有望較2020Q2成長4.0個百分點至37.9%,預估研發費用率有望隨營收成長降至歷史區間12.0%-18.1%的中下緣僅13.8%;預估稅後淨利8,659萬元,QoQ +50.6%,YoY +124.5%,包含預估匯兌損失約281萬元;預估EPS達0.73元,有望創上市以來單季次高。

2021年半導體、工具機皆有望迎來爆發,大銀營收、EPS有望創歷史新高

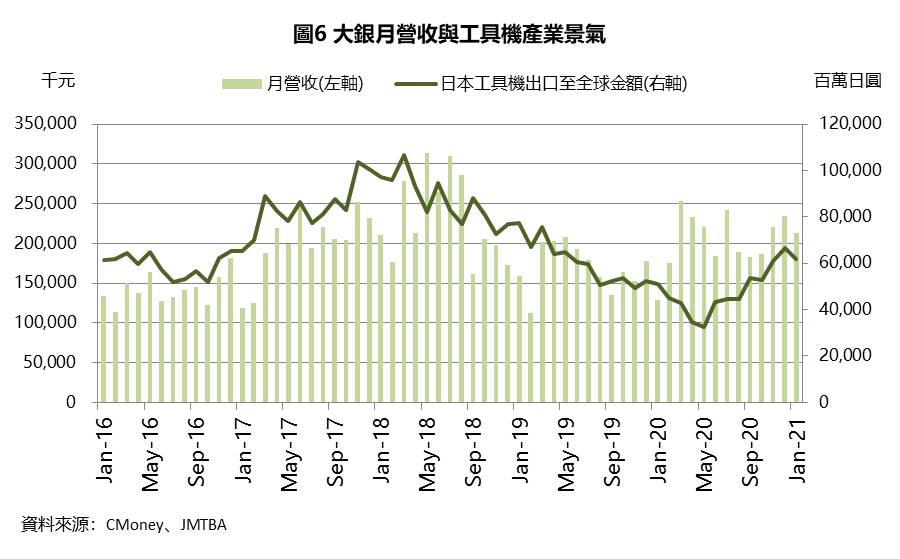

展望2021年,大銀營收有望創上市以來新高達28.8億元,YoY +17.3%,營收成長的主要動能將來自工具機與自動化設備預計在2021年迎來景氣上升段(圖6),且根據最大客戶美商應材的展望,半導體將迎來10年以上投資週期,大銀來自半導體設備的營收占比有望進一步提升;預估營業利益3.3億元,YoY +73.2%,營業利益的成長動能主要來自 (1)毛利率因產能利用率提升自2020年上升2.4個百分點至36.6% (2)營業費用率因經濟規模上升而下降1.5個百分點至25.6%;預估稅後淨利2.9億元,YoY +85.7%;預估EPS達2.40元,有望創上市以來新高(表1)

產品位於大趨勢上且成長具爆發性,未來營運可期,惟目前評價並未低估

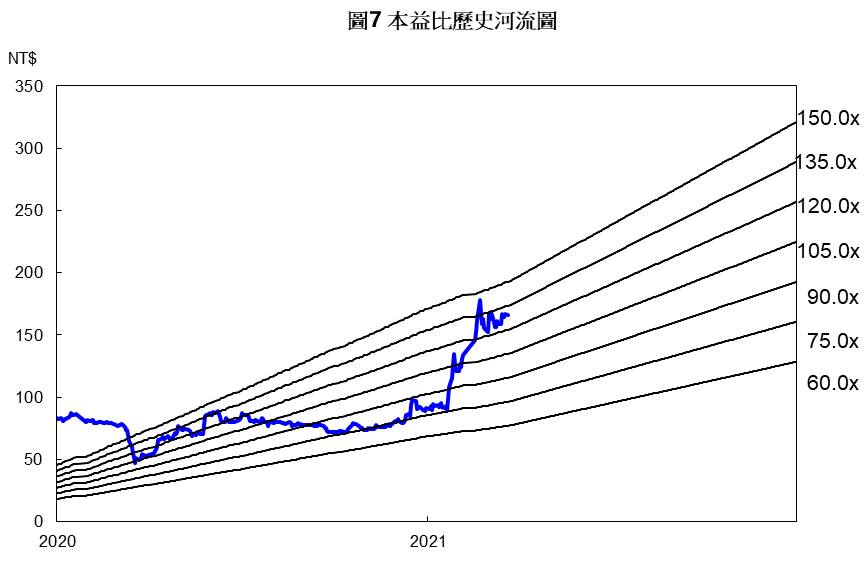

大銀3月26日的收盤價為164元,以2021年的預估EPS來看,目前的本益比約為68倍,而大銀2019年9月上市以來本益比區間多落在75-135倍間(圖7),目前的本益比位於歷史區間低檔,但若以同族群的工具機雙雄上銀、亞德客的本益比約落在30-35倍間,大銀的本益比明顯高於台灣同族群公司。支撐大銀目前的評價主要是,其產品力矩、線性馬達是未來智慧製造升級的關鍵零組件,且大銀每年投入超過12%的營收用於研發,其在技術領先台灣同業、接近歐美日大廠,以大銀力矩馬達的競爭對手日廠Fanuc 2021年以來的本益比65-85倍來看,大銀的評價尚屬合理,考量大銀的產品需要時間發酵,操作建議為股價拉回時,再逢低布局未來成長可期的大銀。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

張肇恩_Ryan Cmoney金融研究部-研究員 會計系畢業,喜歡從基本面分析產業趨勢與個股表現,找出具有成長性的產業與與被低估的股票 若針對報告內容有相關疑慮,可洽信箱 信箱:ryan_chang@cmoney.com.tw

- 【研究報告】子公司A股上市飆出16根漲停板 ! 英利-KY(2239)掌握SymaLITE的關鍵技術

- 【研究報告】直得(1597)專注高毛利率的微型線軌,2021年搭上工具機強勁上升,EPS有望重返4元大關

- 【研究報告】連續獲利42年的連接器廠健和興(3003),2021Q1 EPS創歷史新高、全年EPS有機會挑戰4元大關

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

Cmoney金融研究部-研究員 會計系畢業,喜歡從基本面分析產業趨勢與個股表現,找出具有成長性的產業與與被低估的股票 若針對報告內容有相關疑慮,可洽信箱 信箱:ryan_chang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏