【台股研究報告】京城(2524)身為最被低估的南部建商,股價帶量強勢創高!

2024-04-19 18:49

更新:2024-04-19 18:49

(圖片來源:shutterstock)

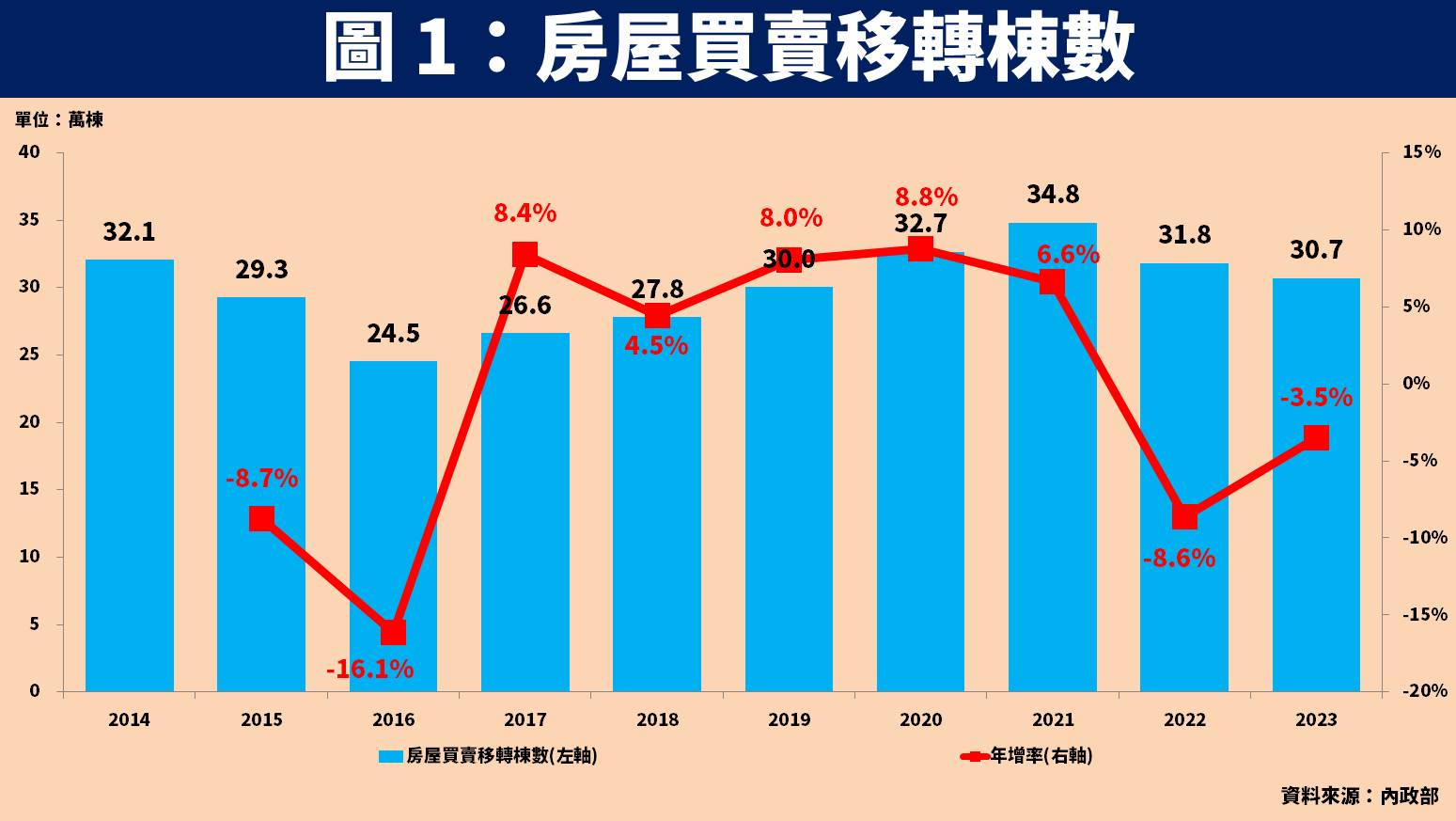

營建產業迎來巔峰時刻!六都房屋買賣移轉棟數首季年增 28%

根據內政部統計,台灣房屋買賣移轉棟數隨著政府於 2023 下半年推出「青年安心成家購屋優惠貸款」升級版政策,以及科技公司建廠需求、海外資金回流等利多因素,整體年減幅度已由 2022 年的 8.6% 快速收斂至 3.5%。甚至截至 2024 年前 3 月,六都買賣移轉棟數年增率更是高達 28.3%,顯示營建產業確定重返成長格局,且是近幾十年來最顛峰的時刻!

綜觀台股眾多建商,絕大多數業者在行銷策略都採取預售屋的方式,不過仍有少數公司認為推案地段佳,過早銷售反而容易導致營造成本無法確實反映在售價上,因此逆勢選擇成屋的方式行銷,毛利率有機會優於同業平均,其中京城(2524)就是最好的案例。

接下來將帶給讀者 4 大重點:

- 營建產業:台灣房市處於量價齊揚的榮景

- 京城(2524)簡介:推案集中南台灣,為台積電(2330)擴廠主要受惠者

- 京城(2524) 2023 年財務:營運落入谷底創造低基期效益

- 京城(2524)展望:新建案總銷翻倍,且成屋尚有百億元持續銷售

營建產業:台灣房市處於量價齊揚的榮景

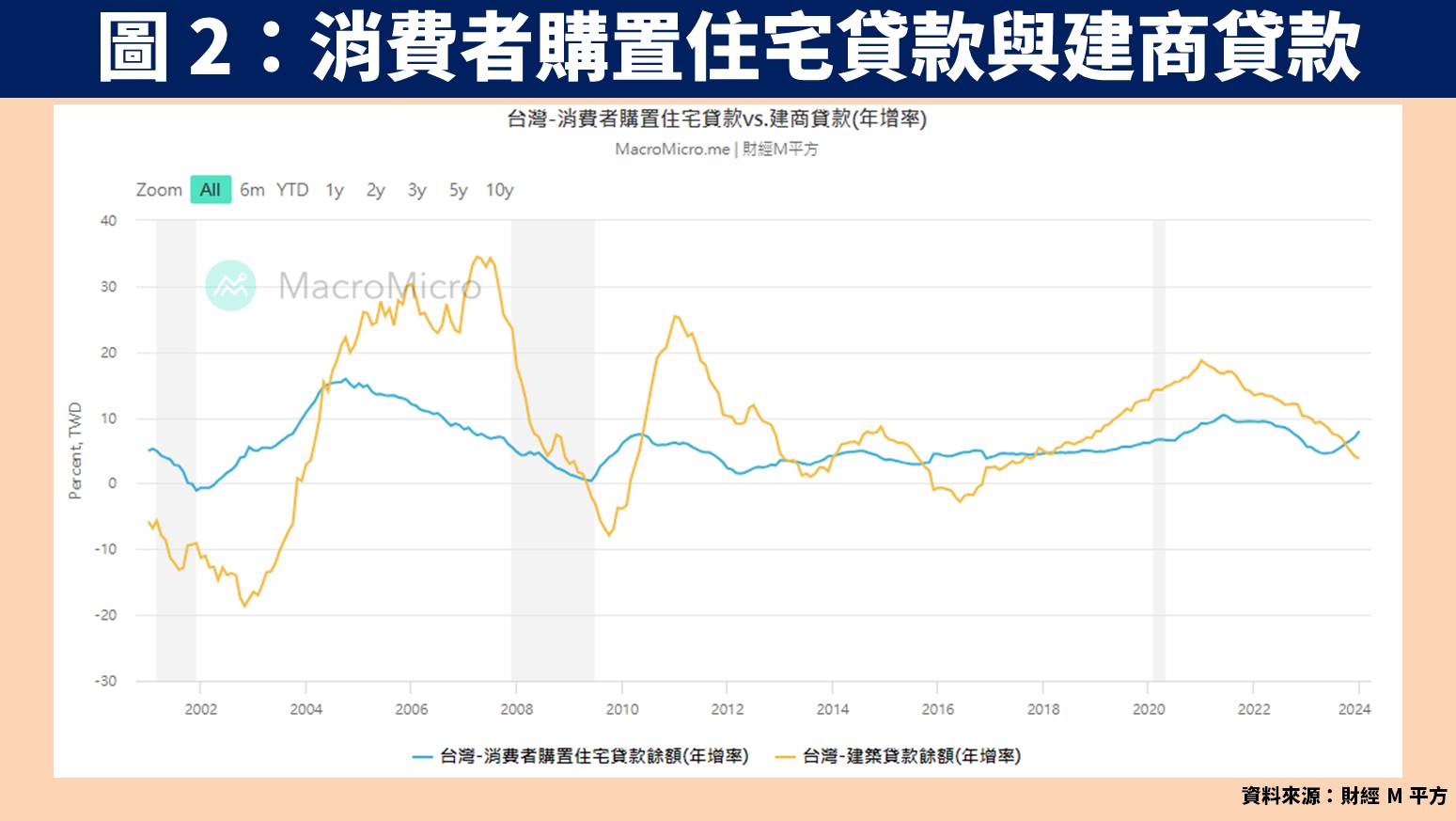

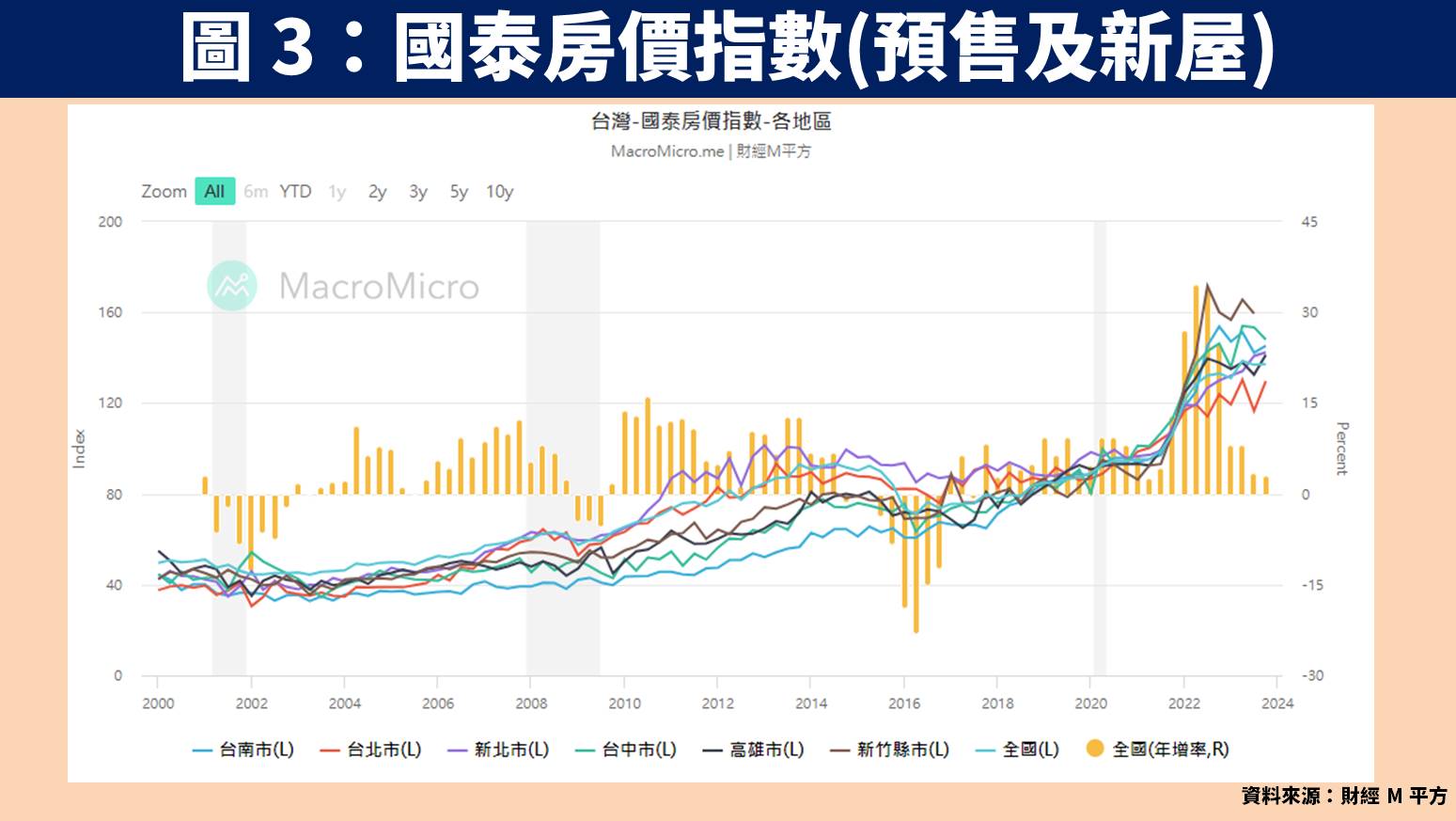

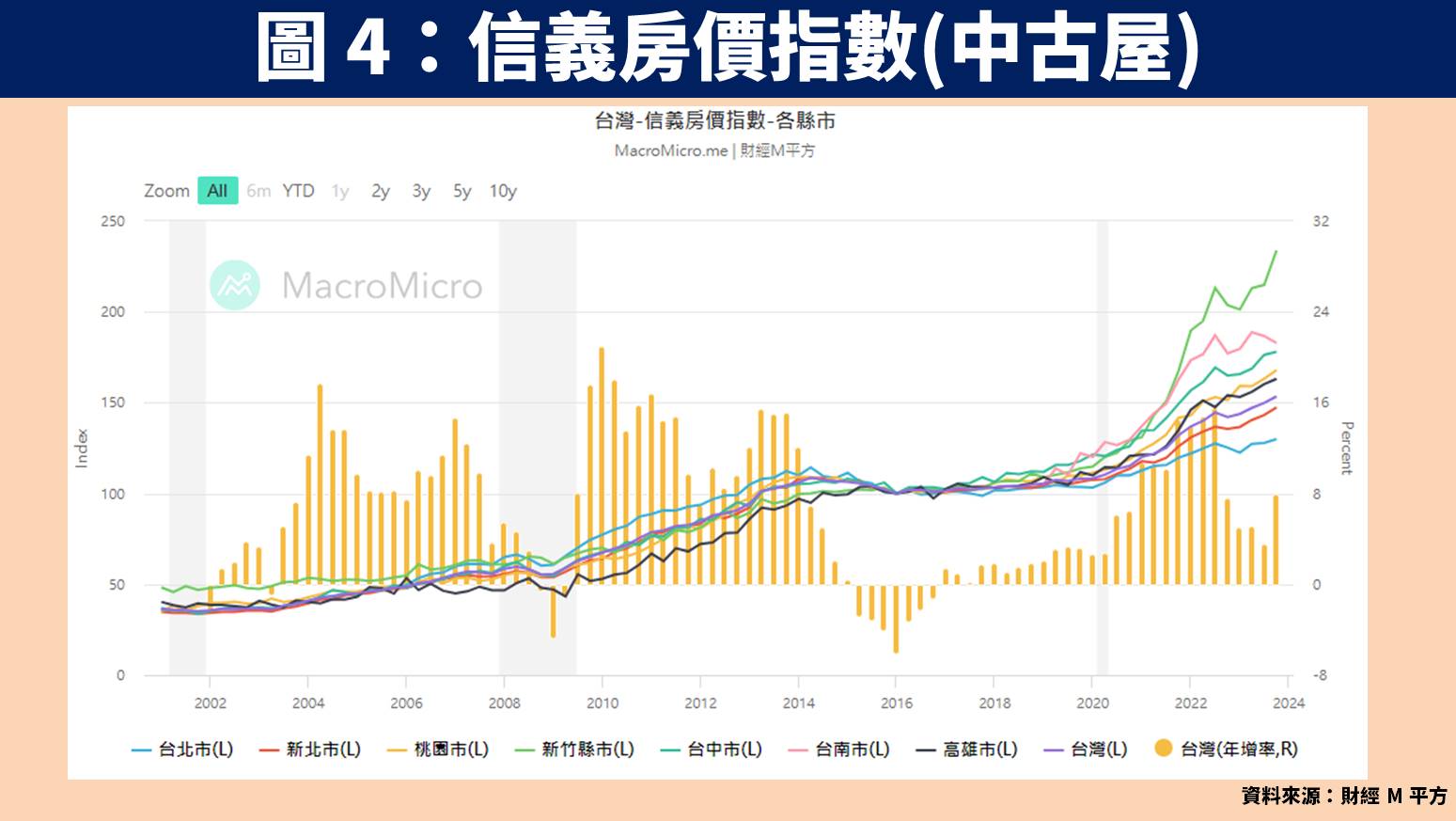

根據中央銀行每月所公佈的「消費者購置住宅貸款」數據,顯示 2023 下半年以來年增率明顯上升,主因受惠新青安房貸政策於 2023.08.01 正式推出,內容包含貸款額度由 800 萬元提升至 1,000 萬元、貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼等。另外根據國泰房價指數、信義房價指數統計,不論是新屋、中古屋的價格皆保持正向成長,整體營建產業處於量價齊揚的榮景。

京城(2524)簡介:推案集中南台灣,為台積電(2330)擴廠主要受惠者

京城(2524)成立於 1985 年,並在 1994 年掛牌上市。公司為高雄知名建商,近年又持續拓展至台南、屏東等南台灣地區,可以說是台積電(2330)進駐南部擴廠的主要受惠者,未來在科技新貴持續移入的情況下,加速帶動當地居住的剛性需求,近年房價成長幅度穩定以雙位數高速向上攀升。

京城(2524) 2023 年財務:營運落入谷底創造低基期效益

回顧京城(2524) 2023 年財務數據,營收 25.5 億元(YoY-24.5%);毛利率 50%(YoY 下滑 7.7 個百分點);稅後淨利 4.4 億元(YoY-56.2%);EPS 為 1.20 元。主要貢獻來自於總銷 33.6 億元的「馥之森」於下半年完工交屋認列,不過該案屬於坪數較大的產品,初期銷售率並不亮眼,其餘則包含成屋「京城天贊」、「京城大苑」、「京城凱悅」、「美術皇居」持續銷售貢獻。雖然 2023 年營運落入谷底,不過也因此為 2024 年創造有利的低基期效益!

京城(2524)展望:新建案總銷翻倍,且成屋尚有百億元持續銷售

預估 2024 年將有總銷 66 億元的「世界心」完工,年增率將近翻倍

展望京城(2524) 2024 年營運,公司維持過往一貫的作法,採取一年一新案的行銷守法,預估總銷 66 億元的「世界心」將於 24Q2 完工,並可順利於 24Q3 開始大量交屋,新案總銷對比 2023 年將近翻倍,目前該案銷售率已達 60%,保守預估年底前銷售率可再攀升至 70% 並於年底前完成認列。

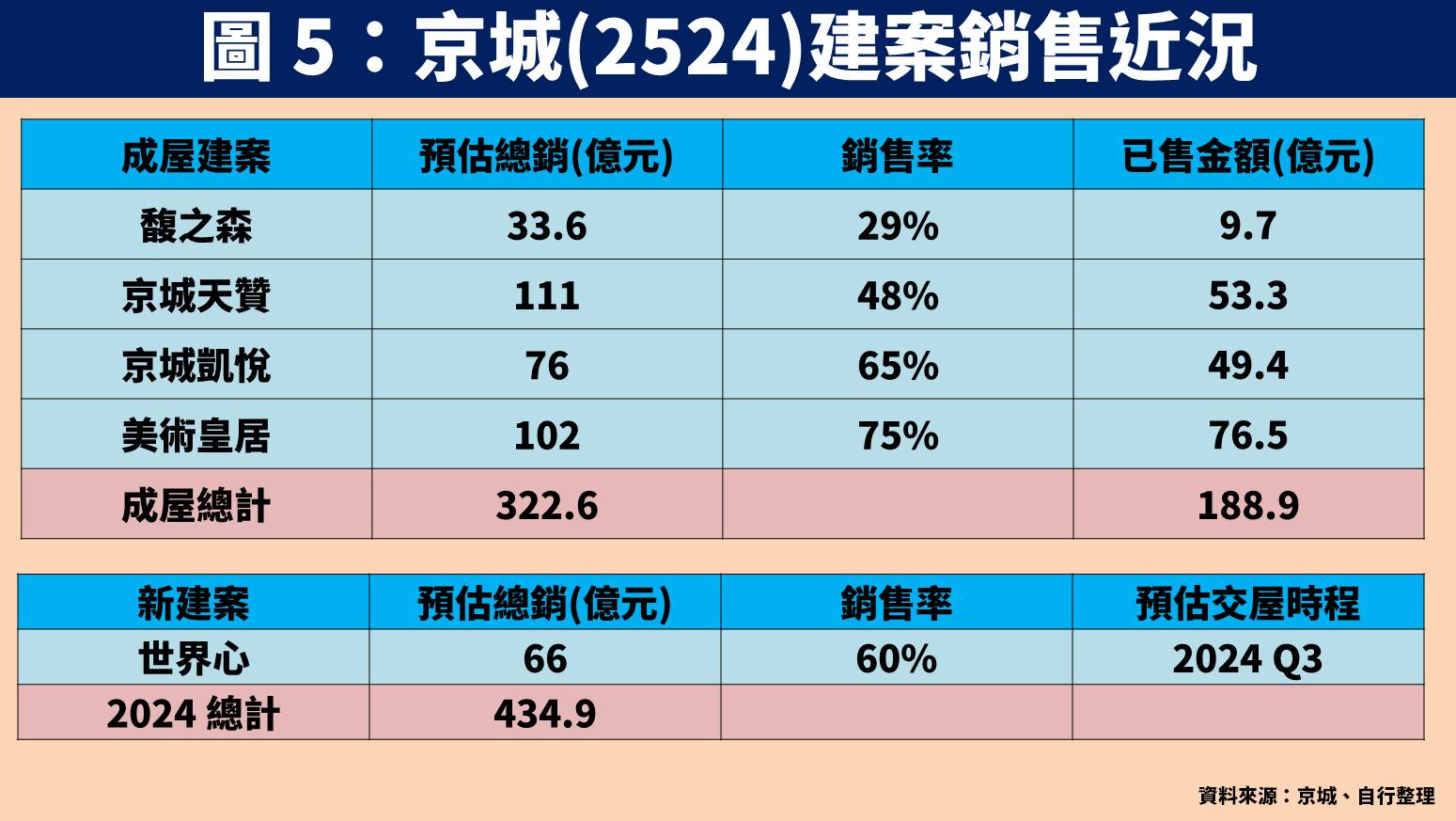

成屋有約 134 億元可持續銷售,預估 2024 年再去化 3 成

至於成屋方面目前主要有 4 大建案,分別是總銷 33.6 億元的「馥之森」、總銷 111 億元的「京城天贊」、總銷 76 億元的「京城凱悅」、總銷 102 億元的「美術皇居」,總計尚有約 134 億元的成屋可持續銷售,預期 2024 年可望去化其中的 3 成。

在獲利方面,由於京城(2524)多數是採取成屋銷售,房價得以反映目前最真實的行情,且許多土地取得時間較早,建案毛利率大多有 40%~60% 高水準,雖然 2024 年即將入帳的新建案為預售屋,不過因銷售率明顯較 2023 年高,在營運規模大幅攀升下將使獲利翻倍成長。

預估京城(2524) 2024 年每股淨值達 53.59 元,股價淨值比有望朝 1.1 倍靠攏

整體而言,展望京城(2524) 2024 年營運:1)總銷 66 億元的「世界心」將於 24Q3 大量交屋,預期年底前銷售率達 70%;2)主要成屋共有約 134 億元可持續銷售認列,預期將再去化其中的 3 成。

預估京城(2524) 2024 年 EPS 為 5.60 元(YoY+367%),並預估 2024 年每股淨值為 53.59 元,2024.04.19 收盤價 45.75 元,目前股價淨值比為 0.9 倍,具有被低估的可能性。考量獲利將超越 2019~2021 年的歷史高峰水準,股價淨值比有望朝 1.1 倍靠攏。

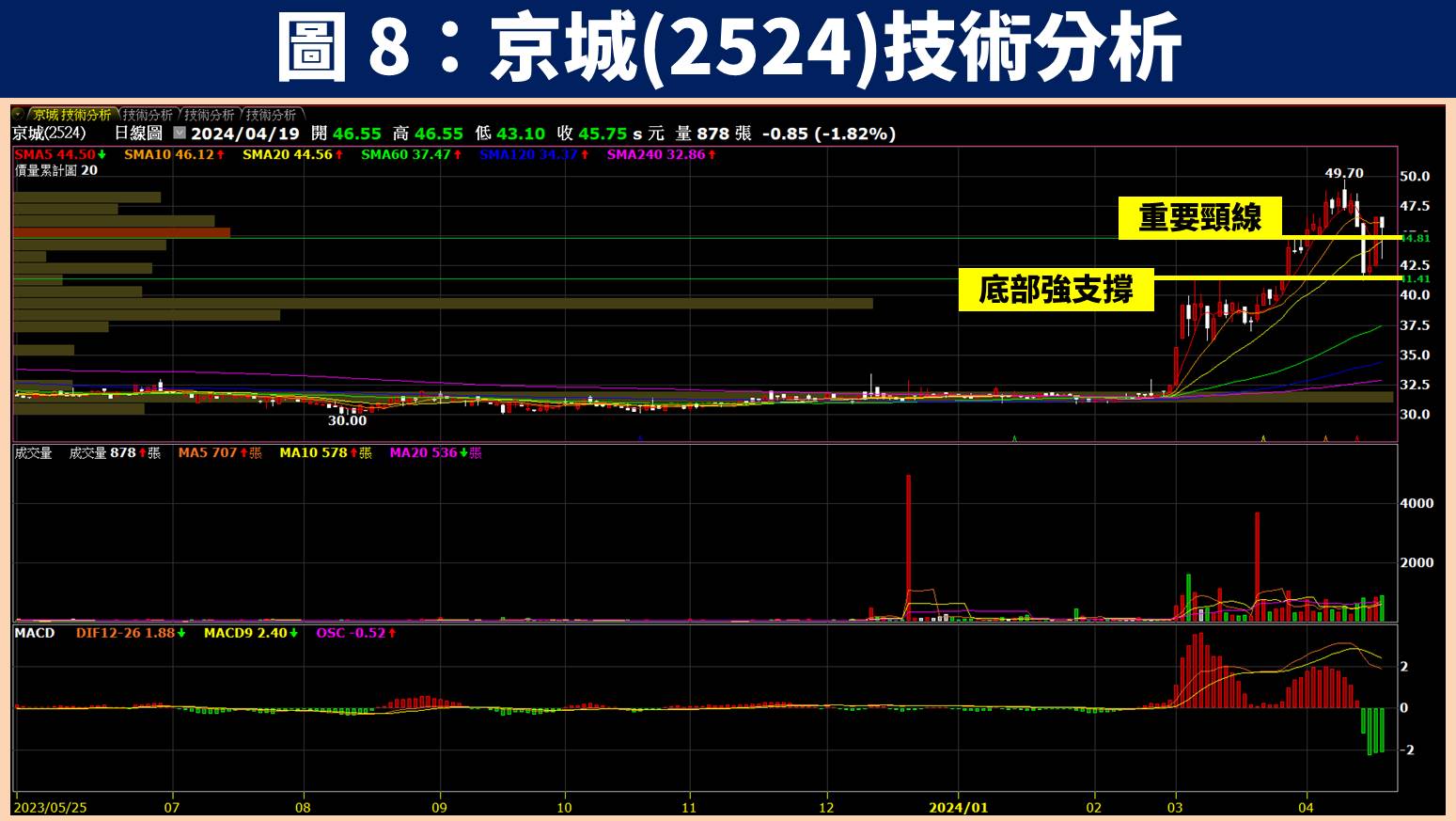

京城(2524)技術分析與總結:最被低估的南部建商,股價強勢創高

在技術分析方面,京城(2524)原先幾乎是乏人問津的營建股,不過近期市場發現該公司為「最被低估的南部建商」,因此 3 月便開始一路帶量上漲創波段新高,前陣子雖然受到大盤回檔而跌破 20MA,但很快就在 2 日內重新站回,完成「假跌破」型態,未來將隨著新建案於下半年大量交屋,獲利可望翻倍成長,並持續帶動買盤進駐。至於交易風險,須留意新建案完工時程是否受缺工影響遞延至跨年度。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 【宏觀情勢】型態面仍未改善!嚴控持股防範風險

2minutes ago

- 股災過後的下一步?未來三個月你要觀察的類股是這些!

2hours ago

- 🔐 股市駱哥【台股週報】4/21~4/25週策略規劃

10hours ago

- 關稅寬限爆搶運潮 ,「航運股」大漲37%! #附6檔受惠股清單

12hours ago

- 聯發科(2454):主要成長動能與 2025 年公司展望

14hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏