【匯金油整理】美股勞動節休市一日,匯市清淡等風向

2024-09-03 17:59

更新:2024-09-03 18:19

美股勞動節休市一日,匯市清淡等風向

昨(2)日美國逢勞動節休市一日,也無重點經濟數據公布,市場本週普遍關注今(3)日美國8月ISM製造業PMI,明(4)日將公布的美國7月JOLTs職位空缺數,週四(5)美國8月ADP就業人數,以及週五(6)公布的美國8月季調後非農業就業人口、美國8月失業率等重點數據,作為9月利率會議的風向校正,昨(2)日美元指數震盪收跌0.08%,於月線反壓前,終止反彈連紅態勢,失守10日線前橫盤震盪格局有利消化月線反壓。

英國製造業續揚,英鎊多空爭奪10日線

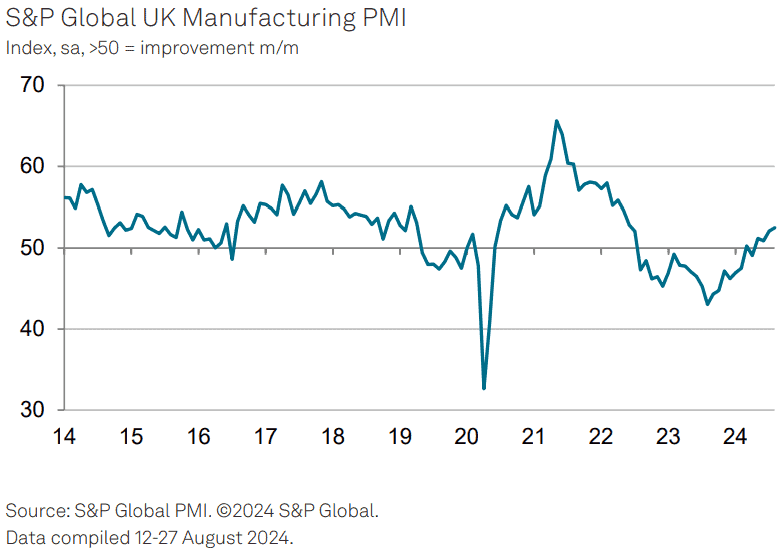

昨(2)日英國8月製造業PMI錄得52.5,符合市場預期並持平前值,

(英國8月製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,8月份的英國製造業PMI錄得52.5,與初值相符,為26個月以來高,並且在過去的6個月中,除了4月份,有5個月表現成長,而產出、新訂單、就業等項目顯示復甦延續,按行業劃分廣泛成長,並且隨著投入成本和銷售價格的通膨率皆有放緩,讓價格壓力進一步獲得緩解,對比之下,購買庫存部分連續第23個月收縮,

本次報告也提及,企業為了應對不斷增長的新訂單和清理先前積累訂單,持續提高產量,讓產量出現連續4個月表現成長的狀態,而產出續揚,加上新訂單成長,帶動就業機會,讓7月、8月份的就業人數連續成長,且增速為2022/07以來最佳,其中,大型生產商提供的就業機會由為突出,中型企業出現裁員,小企業溫和成長,

S&P Global Market Intelligence董事Rob Dobson表示:「英國國內市場繼續推動經濟好轉,這有助於彌補出口訂單的損失。出口訂單的趨勢是一個令人擔憂的主要原因,自2022年初以來,來自海外的新業務持續下降。由於歐洲需求疲軟、中國大陸經濟放緩、運費延誤、競爭力問題、高昂的運輸成本、全球衝突和政治不確定性,英國製造商在獲取海外新訂單方面遇到困難。其中許多問題也阻礙進口,這雖然使國內供應商受益,但也導致供應鏈相關的生產限制,供應商交貨時間的進一步顯著延長就是證明。這些供應限制和更高的運輸成本繼續推高製造商的投入價格,按照最近的標準,8 月份的投入價格再次大幅上漲。」昨(2)日英鎊/美元終場收漲0.13%,多空爭奪10日線。

德、法製造業續有惡化,歐元區關注製造業通膨

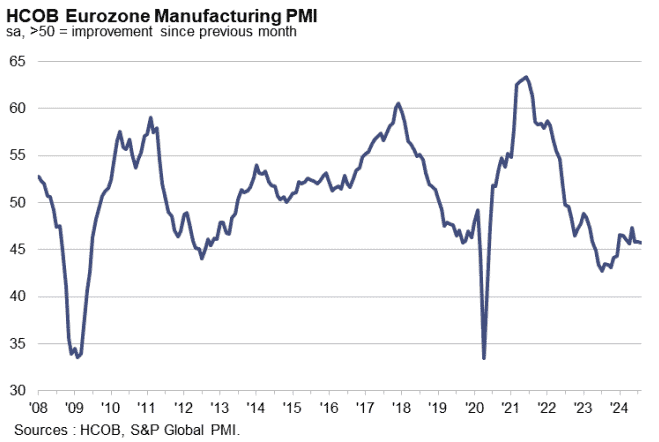

昨(2)日歐元區8月製造業PMI終值錄得45.8,高於市場預期與前值的45.6,

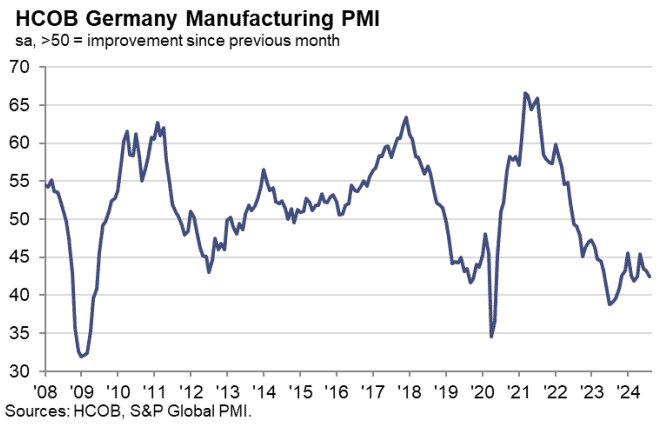

德國8月製造業PMI終值錄得42.4,高於市場預期與前值的42.1,

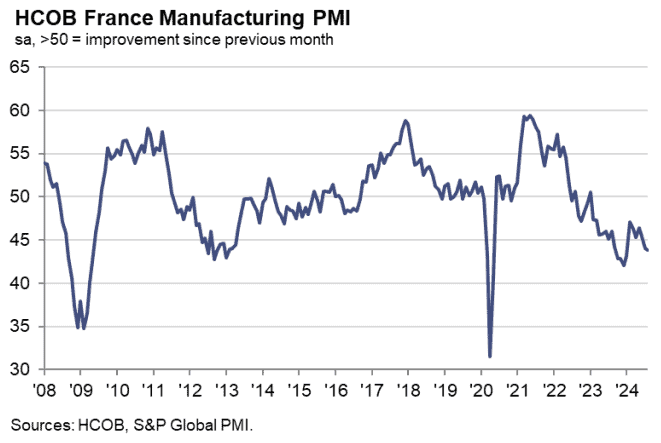

法國8月製造業PMI終值錄得43.9,高於市場預期與前值的42.1,

(歐元區8月製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(德國8月製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(法國8月製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,歐元區8月製造業PMI終值錄得45.8,拉長來看,2022/07以來數值皆處於榮枯水位50以下,顯示持續歐元區的製造業持續收縮,且在第三季度仍面臨壓力,報告提及,主要為新訂單流入量創2024至今為止的最大降速,並隨製造商減少投入採購,縮減就業機會和庫存,導致裁員工作持續進行,而商業信心也下滑至5個月低,不過,銷售額迅速收縮、營運成本連續3個月上漲的背景下,導致歐元區的商品價格,出現4月以來首度上揚,

而歐元區最大經濟體德國,在8月製造業PMI終值由初值的42.1上調至42.4,只是本次報告數值仍為近5個月低,並且維持在下降軌道上,而8月份新訂單、購買活動、就業人數都有急遽下降,企業對未來一年的成長前景預期也不太樂觀,其中,新訂單急遽下降為壓制指數表現主因,新工作流入量則創2023/11以來最大降幅,主因客戶猶豫不決,建築業需求疲軟影響,國外銷售額的下降幅度,則為近9個月以來最大,整體德國製造業產量收縮速度雖有放緩,卻仍為近6個月以來第二快,採購活動的下滑速度也有增快,反映工作量下降,以及相關降低採購庫存的意願,

於法國部分,本次法國8月製造業PMI終值雖錄得43.9,表現高於初值,不過低於7月份的44.0,顯示法國製造業活動仍未擺脫惡化趨勢,並且本次調查顯示,對法國商品的需求顯著下降,企業表示,新訂單下降速度,跟2020/05以來並列的最快降速媲美,此外,從海外客戶收到的新工作量下降,主要因為歐洲、美洲客戶訂單減少一至出口需求,而法國製造商在第三季度中期,連續第27個月減產,按三大工業類別劃分,本月產出收縮主由中間品與投資品部門帶動,且為因應不斷惡化的需求狀況,法國製造商也在8月進行裁員,就業水平為連續第15個月萎縮,採購活動驟減,幅度為2024年初至今最大,

漢堡商業銀行首席經濟學家Cyrus de la Rubia博士於評論歐元區8月製造業PMI終值時表示:「製造業一直陷入困境,商業狀況連續三個月以同樣穩健的速度惡化,國內和國際新訂單的放緩幅度更大,使任何短期反彈的希望破滅,商品行業的通縮階段可能即將結束,在法國、荷蘭、希臘和義大利的推動下,銷售價格自2023/04以來首次上漲。這可能會給歐洲央行(ECB)帶來麻煩,歐洲央行(ECB)一直在努力應對服務業的持續通膨,同時依靠不斷下跌的製造業價格來保持通縮,更高的運輸成本是價格壓力上升的部分原因,儘管商品價格漲幅仍然溫和,但歐洲央行(ECB)無疑會密切關注這一發展。」昨(2)日歐元/美元終場收漲0.22%,多方暫守月線。

等待數據風向,金市靠攏月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,下半年Fed降息基本完全定價,後續焦點持續落於經濟數據如何影響Fed降息幅度,

昨(2)日中國8月財新製造業PMI錄得50.4,高於市場預期的50,與前值的49.8,顯示中國經濟經歷7月份的短暫收縮,於8月份重返擴張,不過,財新智庫高級經濟學家王喆表示:「8 月製造業景氣略有恢復,供需平穩擴張,外需承壓,就業止跌走平,物流運輸延遲,企業庫存增加,通縮壓力增加,企業樂觀情緒維持,財新製造業 PMI 重回擴張區間,但擴張幅度有限,考慮到較為進取的全年經濟增長目標,未來幾個月穩增長的困難和挑戰較大。」

中東衝突部分,英國外相拉米(David Lammy)昨(2)日在國會表示,擔心武器可能被以色列用於違反國際法的行為,暫停出口以色列的30項武器,而前述武器屬於先前獲准出口的350項設備之一,其中包括戰機、直升機和無人機的零組件。

此外,前(1)日以色列強大的以色列總工會宣布全國二日大罷工,施壓總理內唐亞胡立即達成停火和釋放人質協議,以色列總工會會長巴大維表明:「唯有我們全面介入,才能撼動必須加以撼動的人士」,以色列製造業協會亦力挺大罷工,指控政府未能盡到將人質活著帶回來的道德義務,以國前總理、在野領袖拉皮德同樣表態支持。

昨(2)日黃金/美元震盪收跌0.14%,以2,499.96美元/盎司作收,失守10日線後,向月線靠攏,短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

原台股盤後部份:連結點我 → 《Q2 營收、雙率創新高,上半年賺贏去年全年,外資連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- Q1雙增虧轉盈,預期Q2季增2成

- 【匯金油整理】Fed 官員談話後,全年降息預期收斂至2~3碼

- 【匯金油整理】星際之門全球化,OpenAI公開5方向

- 查看更多文章

最新文章

- 台股今日開高走穩,上漲214.5點,收21,129.54點,總成交量2,791億元。

6minutes ago

- 【營建股週報】均線轉多大戶增持排名 //BC股倉

20minutes ago

- 微軟(MSFT)AI的服務帶來營收增長,三大營收亮點解析!

anhour ago

- 全息人生庫存對帳單(Day198)更新|連續配息排行|潛在價值紅字|存股計算機佈局

3hours ago

- 川普「全面關稅主義」引爆市場避險情緒,重創台達電 (2308) 股價

3hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏