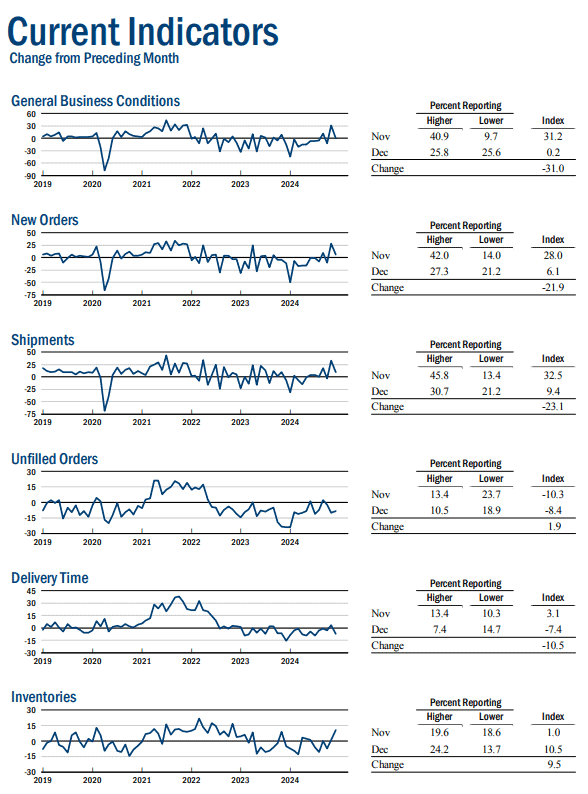

由上來看,昨(16)日紐約聯邦儲備銀行(Federal Reserve Bank of New York)公布的製造業指數,由11月的31.2大降至0.2,紐約聯邦儲備銀行經濟研究顧問Richard Deitz於報告中也直接表示:「雖然整體的製造業商業景氣大降,但製造業活動幾乎沒有變化,新訂單、出貨指數有回落,分別仍落於6.1、9.4,顯示現階段訂單、出貨仍維持小幅成長,積壓訂單的部分繼續下降,庫存指數攀高至10.5,反應庫存成長,交貨時間指數則降至-7.4,反應交貨時間縮短,但主要問題落於勞動市場情況有惡化跡象,員工人員指數下降至-5.8,平均工作周指數下降至-3.9,而對通膨相對利好的是支付、收取價格指數皆有回落,反應投入、銷售價格均有放緩跡象,未來商業活動指數下降9個百分點至24.6,企業仍樂觀認為未來幾個月的情況將改善。」

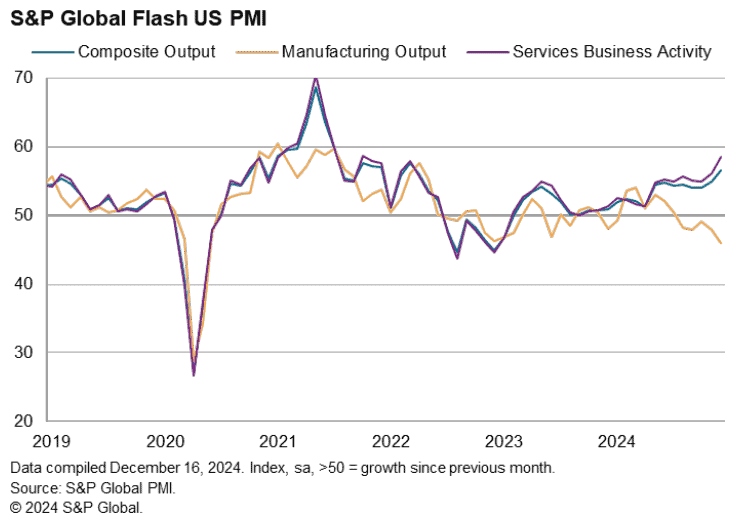

標普全球(S&P Global)公布的美國12月PMI初值部份,顯示製造業月減1.4個百分點至48.3,仍為美國經濟復甦的拖累,但服務業月增2.4個百分點至58.5,表現續強,帶動綜合PMI月增1.7個百分點至56.6,為近33個月高,反應美國整體經濟現況看來仍然穩健,且在服務業的帶動下有進一步加速的跡象,S&P Global Market Intelligence首席商業經濟學家Chris Williamson對數據表示:「美國服務業經濟業務蓬勃發展,產出以自2021年從COVID封鎖中重新開放以來的最大速度增長。服務業的擴張有助於推動經濟整體增長達到近三年來的最快水準,與12月份GDP的年化增長率略高於3%一致,然而,製造業的情況則有所不同,產出急劇下降且速度加快,部分原因是出口需求疲軟,令人鼓舞的是,對12個月前景的信心升至兩年半高,這表明強勁的經濟好轉將持續到新的一年,並且按行業劃分也可能變得更加廣泛;然而,對關稅的擔憂以及進口材料成本上漲對通膨的潛在影響,製造業在大選後看到的一些高漲情緒受到了遏制。12月,在供應商主導的價格上漲和運輸成本上升的情況下,原材料價格大幅飆升。」市場持續等待12/19將召開的利率會議,以及於12/20公布的美國11月PCE物價指數,昨(16)日美元指數終場收跌0.08%,持續嘗試站穩12/02前高形成短底。

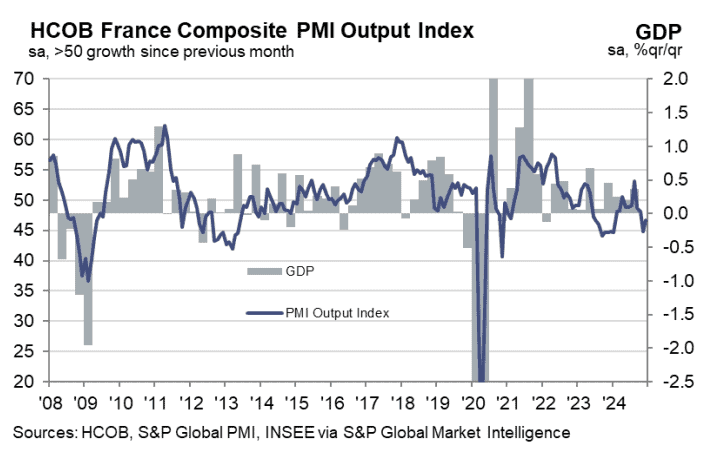

由上來看,昨(16)日標普全球(S&P Global)公布的法國12月PMI初值數據顯示,服務業月增1.3個百分點至48.2,為近2個月高,但製造業PMI月減1.2個百分點至41.9,為近55個月低點,雖然綜合PMI在服務業的反彈帶動下,月增0.8個百分點至46.7,為近2個月高,但過往觀望大多來自製造業,服務業、綜合PMI也並未能搶回榮枯線上,並不利於前景預期,漢堡商業銀行經濟學家Tariq Kamal Chaudhry博士對數據表示:「法國危機沒有減弱跡象,與11月相比,12月綜合PMI初值略有改善,但仍處於收縮區域,工業部門仍然是法國經濟疲弱重點,即使是表現相對更好的服務業,也未能提供任何增長動力。政治不穩,導致法國現階段無政府,也無批准的2025年預算,可能會持續到2025年,法國總統馬克宏(Emmanuel Macron)匆忙任命政治家貝魯(François Bayrou)為總理,不太可能帶來更穩定的狀況,因為貝魯(François Bayrou)缺乏左翼、右翼的支援,這表明他可能面臨與巴尼耶(Michel Barnier)相同的命運。不穩定似乎會持續存在,並且不會很快消失,製造業在2024年表現慘澹。根據PMI數據,法國工業在任何一個月都沒有表現成長。12月製造業PMI初值仍遠低於50榮枯線,且11月相比略有下降。來自國內和國際市場的訂單嚴重短缺,導致就業人數顯著下降。法國政治不穩定、建築和汽車行業等行業的疲軟經濟狀況,以及其他歐洲國家客戶的興趣下降,正在抑制銷售。」

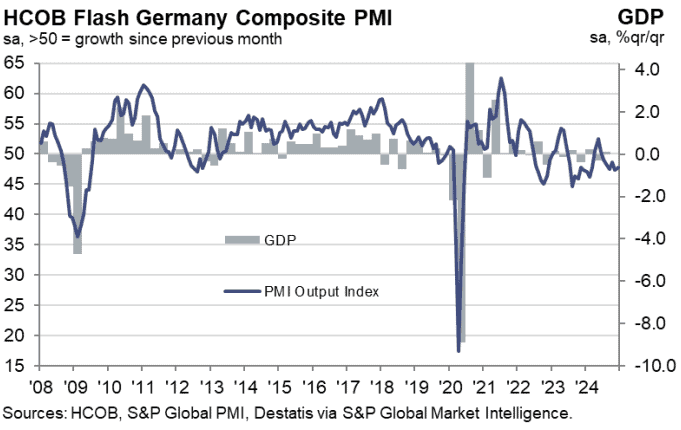

德國12月PMI初值部份,在服務業月增1.7個百分點至51.0,為近2個月高,製造業月減0.5個百分點至42.5,創近3個月低,綜合PMI在服務業的扶助下,月增0.6個百分點至47.8,為近2個月高,但數據表現與法國情況雷同,雖然服務業搶回榮枯線,但製造業仍然疲軟,拖累綜合PMI對比榮枯線仍有距離,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「看起來德國服務業正在為聖誕季做準備。商務活動指數在11月跌破50后反彈至榮枯線上。企業也設法提高銷售價格,服務業的改善,剛好抵消製造業產出快速下降,給人們帶來了一些希望,即GDP在4Q24可能不會萎縮。不過製造業並沒有任何驚喜,產出降速比前2個月更快,新訂單降速為2024年最快,而令人留意的是,服務業的投入價格通膨率大幅上升,創2024/04以來最高,目前尚不清楚服務業是處於低迷狀態,還是處於穩定復甦邊緣,因為2024/07以來,服務業就業人數一直被謹慎削減,自9月以來,新業務一直在緩慢萎縮。如果這種趨勢繼續下去,服務業似乎很可能出現衰退。然而,實際工資上漲,有利提振人們消費能力,這應該會促進消費,尤其對服務業來說,我們傾向預期德國服務業將出現復甦,這得益於市場對未來經濟活動情緒的改善以及即將到來的2月份提前選舉,這應該會帶來更多的政治清晰度。」

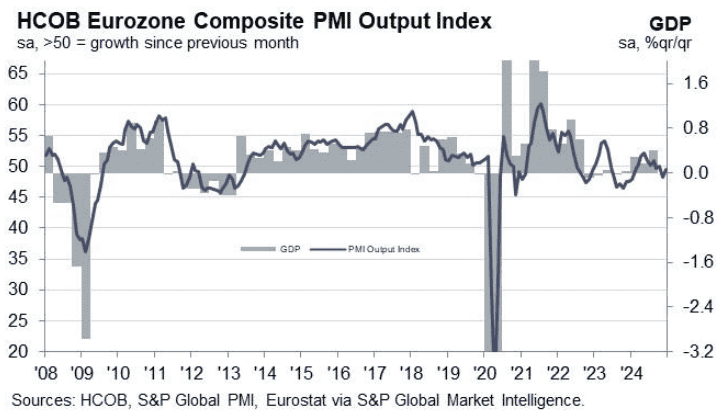

歐元區12月PMI初值部份,服務業月增1.9個百分點至51.4,為近2個月高,製造業持平在45.2,綜合PMI月增1.2個百分點至49.5,為近2個月高,但未能搶回榮枯線上,主要反應德、法兩國的製造業表現疲軟不振,導致在12月份的綜合PMI表現皆處於收縮區域,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「年底比普遍預期的要溫和一些。服務業活動重返增長區域,並顯示出明顯擴張速度,與9、10月的情況相似,雖然製造業仍處深度衰退,但服務業產出反彈,仍提振整體經濟表現,在上週四(12)的利率會議上,歐洲央行(ECB)提及正在密切關注服務業通膨,因為服務業通膨仍遠高於一般通膨。服務業的PMI價格指標,投入成本連續第三個月以更快的速度上漲,帶動銷售價格隨之走強,更高的工資也是部分原因,然後企業將這些成本轉嫁給客戶,在這種背景下,歐洲央行(ECB)只審慎降息1碼,而製造業形勢嚴峻。12月的產出降速為2024以來最快,新訂單也有所下降。庫存的去庫存週期,也沒有落底跡象,不過製造業PMI數據顯示,11月的經營狀況趨於穩定,這為歐元區的下行趨勢帶來了一線希望。」