低軌衛星布局成果顯現,PCB大廠挑戰營運季季增,大摩3日搶買1.03萬張

2022-03-24 17:04

更新:2022-03-24 17:04

美俄關係失溫,四大指數收黑

俄羅斯總統普丁(Vladimir Putin)昨(23)日要求「不友好」國家改以盧布支付俄國天然氣,市場擔憂能源衝突危機升級,油價急速攀升,通膨拖累全球經濟擔憂再度浮現,且美國總統拜登(Joe Biden)昨(23)日抵達比利時布魯塞爾,參加北約(NATO)的緊急高峰會議,後續將出席G7與歐盟理事會(European Council)會議,市場等待美、歐洲新一輪的制裁手段。而俄國外交部公布不受歡迎的美國外交官名單,並驅逐美國駐俄外交官,美國國務院聲明指出,美國政府正式評定俄軍在烏克蘭犯下戰爭罪行,美俄關係惡化與通膨隱憂令四大指數終場全數收黑,跌幅介於1.23%~2.48%,其中費半、道瓊年線暫失。

匯市上,聯準會鷹聲遍地,為美元指數帶來多方動能以外,在美國總統拜登(Joe Biden)訪歐參加北約峰會,市場觀望可能出現新一輪制裁,且11月將在印尼舉辦G20峰會,俄國侵烏的軍事行動引發國際聯手抵制譴責以外,亦令西方各國試圖討論俄羅斯是否仍該留在G20,美國白宮國安顧問蘇利文(Jake Sullivan)表示「我們認為俄羅斯在國際組織及國際社會中不能像往常一般運作。」令美元指數昨(23)日終場仍收漲0.12%,於所有均線上方持續消化3/7的前高壓力。英國經濟數據部分,英國2月零售物價指數月率錄得0.8%,雖高於前值的0%,但仍符合市場預期。但由於英國2月CPI月率錄得0.8%,分別高於市場預期於前值的0.60%、-0.10%,2月CPI年率錄得6.2%,分別高於市場預期於前值的5.9%、5.5%,且年率增幅為1992/03以來最高,通膨居高不下的事實引發市場普邊觀望,家庭財務可能有轉趨惡化潛在風險,令英鎊/美元終場收跌0.45%,向下回測月線。歐元區部分,昨(23)日公布的歐元區3月消費者信心指數初值錄得-18.7,分別低於市場預期於前值的-12.9、-8.8,並且德國伊福經濟研究所(Ifo)表示,受俄烏戰爭影響,調降德國今年經濟增長預估至 2.2%-3.1% ,並上調通貨膨脹預期至 5.1%-6.1%,進一步增加德國1Q22經濟前景的不確定性,市場等待今(24)日將公布的法國、德國、歐元區3月製造業PMI初值,歐元/美元昨(23)日終場收跌0.21%,多方面臨10日線保衛戰。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,由於俄羅斯總統普丁(Vladimir Putin)的言論令美俄雙方關係持續惡化,並且要求「不友好」國家改以盧布支付俄國天然氣,引動市場對於通膨的擔憂,黃金常作為戰略性抗通膨利器,加上避險需求,黃金/美元多方取得發力空間,昨(23)日終場收漲1.16%,以1,944.10美元/盎司作收。試圖向上挑戰月線壓力。但仍應留意,在通膨高漲的背景下,現階段Fed各大官員鷹聲遍地,美元指數多方格局延續,走強仍將成為美元計價的金市潛在壓力,後續短線焦點仍落於俄烏會談進展。中長線則應持續留意FED貨幣政策動向,以及供應鏈瓶頸是否順利解除。

油市上,庫存數據部分,API當周庫存數據錄得-428萬桶,遠優於市場預期的2.5萬桶,以及前值的375.4萬桶,隨後公佈的EIA庫存數據錄得-250.8萬桶,優於市場預期的11.4萬桶,以及前值的434.5萬桶,庫存數據大幅下降,加上短線俄烏戰火未停,美、英相繼出台石油禁令,歐盟各國雖因德國與匈牙利為俄國能源的高度依賴國,令能源制裁尚未取得共識,但俄羅斯總統普丁(Vladimir Putin)昨(23)日要求「不友好」國家改以盧布支付俄國天然氣,加重市場對於能源供應面的擔憂,美油、布油昨(23)日分別收漲5.21%、6.04%,後續將逐步轉入駕駛旺季,於需求面上有望與中國多省市封閉的利空互抵,只是美國國務卿布林肯(Antony Blinken)在昨(23)日宣布,俄羅斯軍在烏克蘭發動無差別攻擊,蓄意鎖定平民,并犯下其他暴行。他們摧毀住宅大樓、校園、醫院、關鍵基礎設施、民用車輛、購物中心與救護車,造成數千名無辜百姓傷亡。沖淡短線俄烏取得停火共識的憧憬,後市持續等待俄烏會談風向球,OPEC於4/4會議上對於增產的態度,以及美國低價頁岩油商的增產速度。

S&P500 11大板塊跌9漲2,其中僅能源、公用事業2大板塊分別收漲1.74%、0.17%,表現最佳,金融、醫療保健2大板塊終場分別收跌1.84%、1.77%,表現較弱。成分股中,Hess Corporation、Diamondback Energy分別收漲4.56%、3.85%,表現最佳。Adobe、ResMed分別收跌9.34%、8.65%,表現最弱。其中Adobe在2022財年第一財季中,營收錄得42.6億美元,年增9%,優於市場預期的42.4億美元,調整後EPS達3.37美元,年增5%,亦優於市場預期的3.34美元,只是受到俄烏戰爭影響,Adobe 先前於3/4公布暫停在俄羅斯、白俄羅斯的市場銷售,並停止在俄羅斯、白俄羅斯和烏克蘭3個市場收取訂閱費,烏克蘭使用者可繼續使用Creative Cloud等Adobe軟體,只是俄羅斯、白俄羅斯使用者則被封鎖存取權,仍令Adobe將2022全年的營收預期下修7,500萬美元,財測前景不佳連帶導致Deutsche Bank將Adobe目標價由660美元大幅下調至575美元,Piper Sandler則將目標價由600美元調降至545美元,昨(23)日股價向下跳空大跌9.34%,失守所有均線。尖牙股跌多漲少,其中Meta跌幅1.47%,Amazon跌幅0.90%,Netflix跌幅2.20%,Apple漲幅0.82%,Alphabet跌幅1.14%。

道瓊成分股跌多漲少,成分股中Chevron、Apple分別收漲1.08%、0.82%,表現最佳,Home Depot、Salesforce分別收跌3.85%、3.25%,表現最弱。其中值得留意的是,Salesforce先前於3/1發布的第四財季營收達73.3億美元,年增26%,但低於市場預期72.4億美元,調整後EPS達0.84美元,高於市場預期的0.74美元,且2022財年中,在銷售、服務、平台及其他、數據以及營銷和商務等5項核心業務表現皆有雙位數成長,2022全年總營收達263億美元,年增24%,只是Slack的收購案令調整後EPS下降了 3%,於2023財年,第一財季的營收展望區間預期落於73.7~73.8億美元間,優於市場預期的72.6億美元,全年度營收預期則落於320~321億美元,年增幅上看21%,優於市場預期的317.8億美元,日前股價反彈試圖築底,但未能突破季線壓力,昨(23)日股價開低失守5日線後短多獲利了結,股價一度試圖回測月線支撐,終場收跌3.25%。費半成分股全數收黑,Intel、AMD終場分別收跌0.25%、0.75%,表現較穩,NXP IPG Photonics、Micron終場分別收跌4.59%、4.39%,表現最弱。

觀望北約峰會,加權暫守頸線

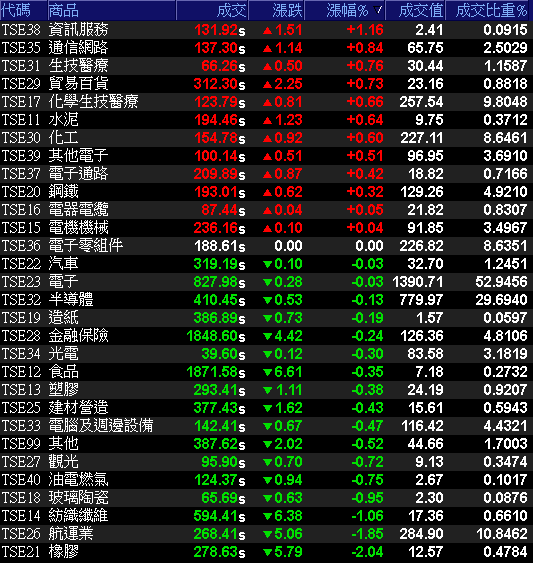

受到俄羅斯總統普丁(Vladimir Putin)發言引發市場擔憂通膨拖累全球經濟復甦進展,且美俄關係惡化同為觀望,台積電ADR昨(22)日終場收跌1.58%。回測月線。今(23)日加權電子開低,台積電(2330)、鴻海(2317)攜手撐場,由族群各自發揮,除綠能、PCB、車用續受青睞,低軌衛星與電池族群亦有買盤點火,但千金股續遭提款,記憶體指標華邦電(2344)開低失守5日線後大跌7.74%,航運指標長榮(2603)股價未能搶回5日線後多方熄火,加權指數雖逐步收斂跌幅,但仍未能順利翻紅,終場收跌32.31點,以17,699.06點作收,成交量2,626.68億。3大類股指數全數收黑,29大類股指數跌多漲少,其中資訊服務、通信網路2大類股指數分別收漲1.16%、0.84%,表現最佳。橡膠、航運2大類股指數分別收跌2.04%、1.85%,表現最弱。OTC櫃買指數中,元太(8069)受到野村(Nomura)看好獲利成長強勁,維持「買入」評等,並將目標價從124元上調至193元的消息帶動,股價盤中強攻漲停,成為中小型多方指標,OTC櫃買指數開低走高終場收跌0.39%,仍延5日線續揚。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-47.04億元

外資:-29.24億元

投信:-18.22億元

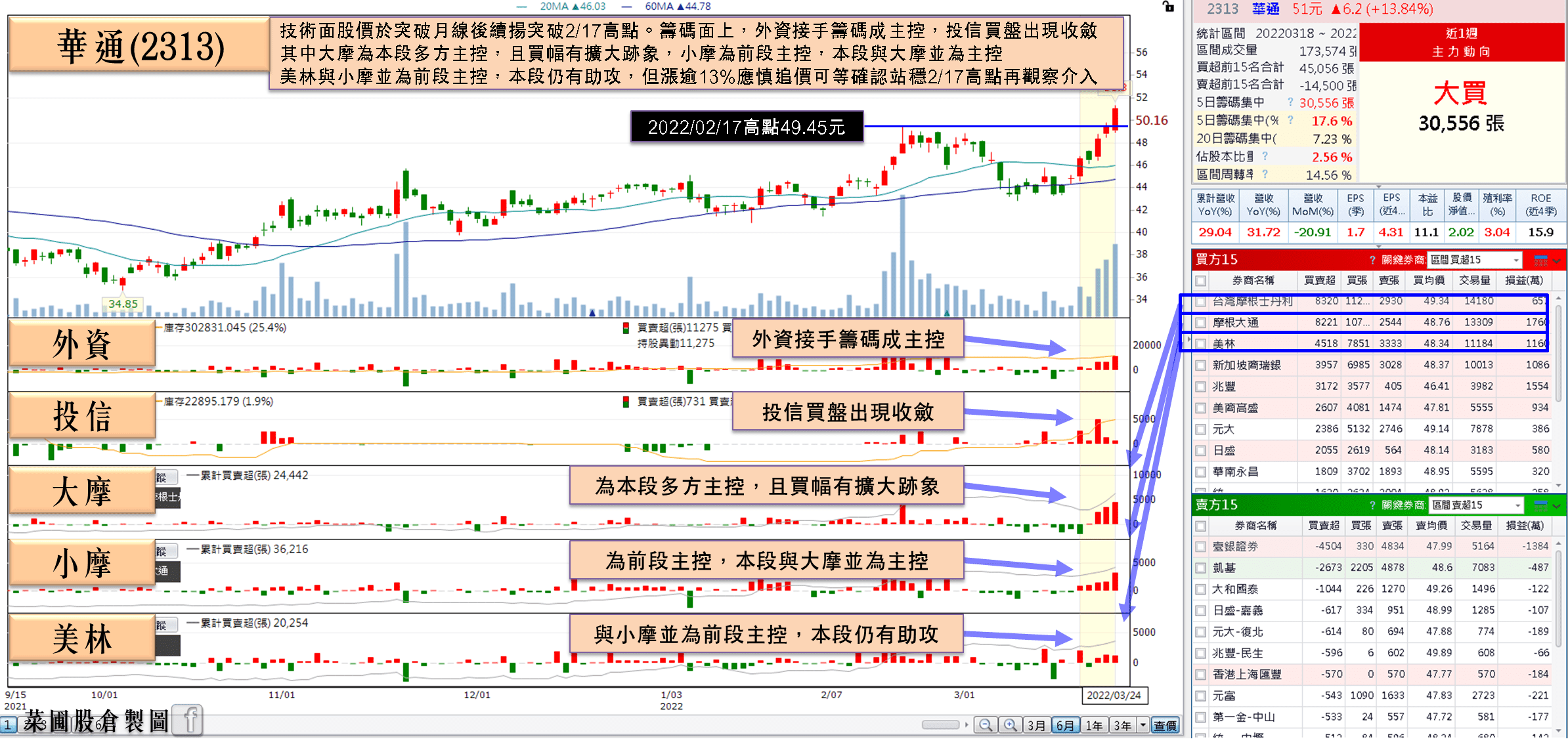

華通低軌衛星布局成果顯現,大摩3日急買萬張

權值股部分,俄烏戰火導致歐洲鋼價高漲,歐洲市場熱軋鋼捲每公噸大漲480~500歐元,相當於528~550美元左右,以致每公噸最新報價達到1,540~1,606美元的新高,再加上歐盟抵制俄羅斯鋼品銷歐,供應缺口擴大。中鋼(2002)積極調整外銷策略,拓展歐洲市場,估計2Q22外銷歐洲的鋼品數量可望達30萬公噸,季增幅上看20%,且不排除第三季再提高銷歐數量,全年有機會衝破百萬公噸以上,優於前二年的銷售總和。在俄烏制裁導致供需轉緊的背景下,市場普遍預期鋼價仍有向上空間,今(24)日股價開低收平,續於5日線上整理。PCB大廠華通(2313)除公司樂觀看待客戶產品市況佳以及長短料影響紓緩的背景下,1Q22有望淡季不淡,2~3Q22仍有新產能開出帶動營運成長,加上華通(2313)是目前SpaceX星鏈計畫中主要PCB供應商,隨Space X服務區域增加,市場樂觀看待華通(2313)在低軌衛星布局成果將逐步顯現,公司亦樂觀預期2022占營收比重可望達5%到7%,成為公司營運成長新動能,2022年度整體營運可望逐季成長。今日股價開低站穩2/17高點後獲買盤轉入,終場收漲3.24%,續創波段高。

延伸閱讀:《華通2月累計年增29%,Q1有望不淡》、《亞洲鋼鐵供需轉緊,中鋼土洋青睞合買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

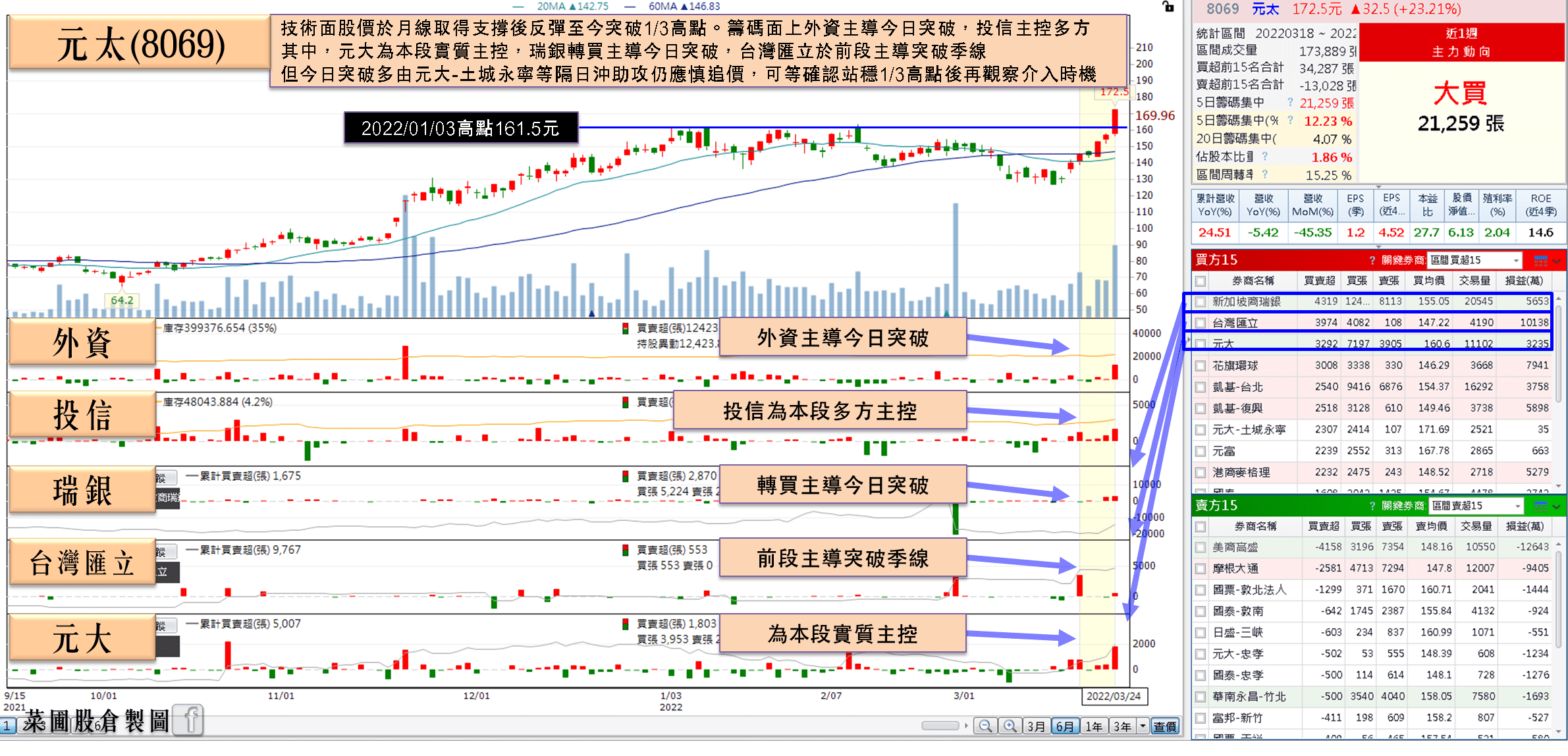

野村大幅調升目標價,元太強攻漲停

族群部分,資金輪動仍屬百花齊放,金融多方暫歇,化工、綠能、鋼鐵、PCB、高殖利率股仍受資金青睞,低軌衛星與電池族群亦有買盤點火,而昨(23)日提及的均熱片大廠健策(3653)受戰爭影響較低,今(24)日開低於季線取得支撐後,獲多方點火,翻紅收漲1.65%,順利突破季線。個股方面,元太(8069)受惠於電子紙顯示(EPD)上升週期的持續盈利成長,擴產進度成為本次法說重點,對此,董事長李政昊明言,第一條產線已經在2021年底啟用,2Q22還有2條新線投產,且2022年底亦有規劃1條新線投產,加入4條新產線之後,總產能將會是之前的4倍,估計今年實際產能是去年的1.3~1.5倍。於獲利上,2021年雖然因為成本高漲影響毛利率表現,但隨著TFT面板降價,公司樂觀看待2022年度的毛利率有機會提升。野村(Nomura)看好獲利成長強勁,維持「買入」評等,並將目標價從124元上調至193元的消息帶動,股價盤中強攻漲停。

延伸閱讀:《健策2月營收創同期高,俄烏戰爭影響不大》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,聯準會主席鮑威爾(Jerome Powell)對於升息態度更加趨鷹,發言與利率會議升息底定互抵,令通膨重返短線焦點,但俄羅斯總統普丁(Vladimir Putin)昨(23)日要求「不友好」國家改以盧布支付俄國天然氣,放大市場對於通膨隱憂,加上地緣政治風險,金價回升,四大指數全數收黑。而台股部分,繼經濟部統計處公布的2月外銷訂單統計結果,優於預期,昨(23)日公布2月工業生產指數,受惠終端需求續溫,供應鏈失衡狀況逐步緩解,加上半導體生產續呈活絡,2月工業生產指數與製造業生產指數創歷年同月新高,分別年增10.01%、10.16%,連續第25個月正成長。展望3月及首季,仍有望挑戰新高,今(24)日加權多方在電子帶動跌幅收斂的背景下,終場跌點收斂至32.31點,仍順利收於頸線上。OTC櫃買指數也在元太(8069)強攻漲停的背景下,沿5日線續揚,但仍應留意,美俄關係轉趨緊張,亦引發市場觀望台灣地緣政治風險,美元走揚台幣多方亦受壓抑,短線加權頸線不宜失守,守穩仍有望延續反彈上攻萬八與季線。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 【匯金油整理】Meta上調資本支出,向上收復年線

- 單季賺1股本,剩餘3季再開新產能,股價強攻漲停

- Q1 EPS 創歷年同期次高,投信連 4 買挑戰季線

- 查看更多文章

最新文章

- 一定要注意! 接下來的這週將決定下半年台股走勢!

anhour ago

- 2025/5/4 尼克萊周末報告

2hours ago

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

9hours ago

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

9hours ago

- 🔐 股市駱哥【台股週報】5/5~5/9週策略規劃

11hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏