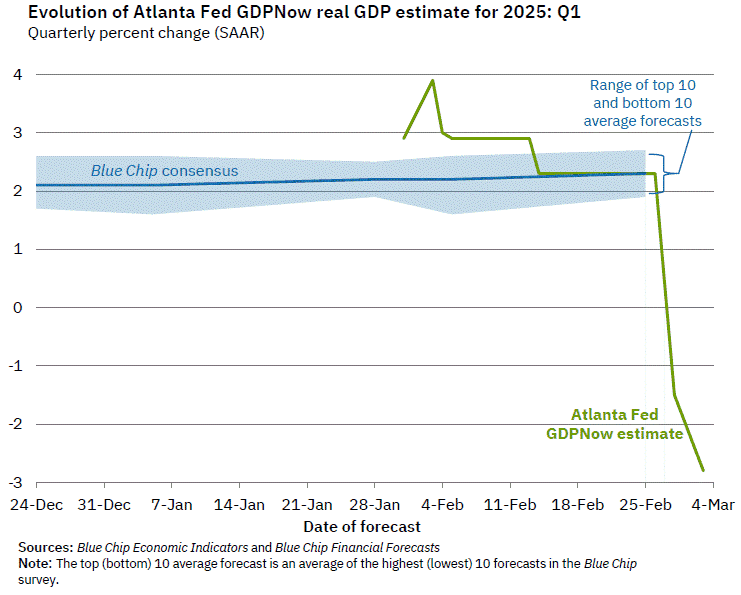

經濟前景部份,亞特蘭大聯儲(Federal Reserve Bank of Atlanta)公布的最新預期顯示,GDPNow模型預期1Q25美國GDP成長率由先前2/28給予的-1.5%,進一步降至-2.8%,對1Q24實際個人消費支出成長、實際私人投資成長的預期,分別由1.3%、3.5%,降至0.0%,0.1%,昨(3)日美股反彈無力,終場全數收跌,跌幅介於1.48%~4.01%,其中那指第3日失守半年線,S&P500多空爭奪半年線,費半長黑續創波段低,道瓊續爭半年線。

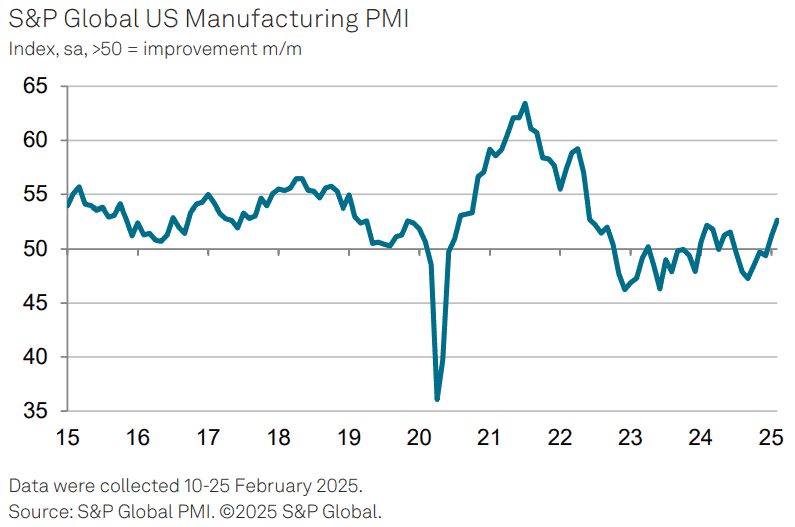

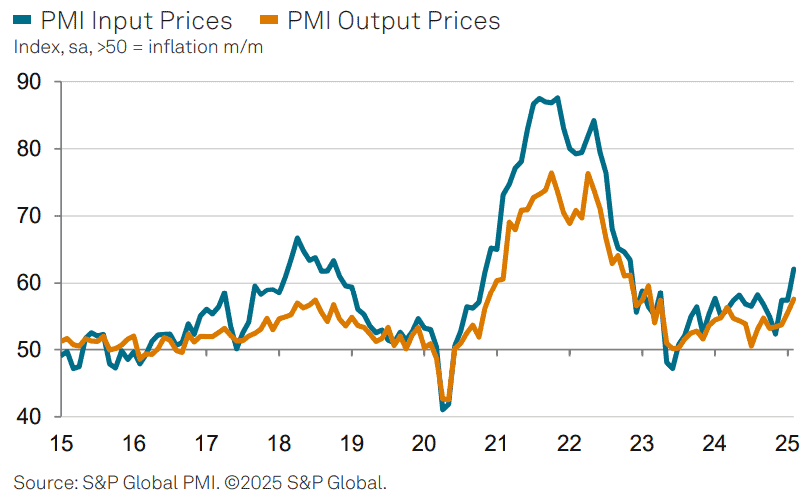

由上來看,美國人口普查局(U.S. Census Bureau)昨(3)日公布的美國2月標普全球製造業PMI終值表現高於市場預期與前值,且續處榮枯線上,反應美國製造業擴張速度在2月份有加快情況,S&P Global Market Intelligence首席商業經濟學家Chris Williamson,對數據表示:「製造業PMI升高至32個月以來高點,,表明製造業的健康情況有所改善,其中生產指數增速為2022/05以來最強,新訂單的增速表現則為近一年來最佳,不過仍有很多跡象表明這種改善情況只是暫時的,因為生產和採購的指數變動,通常來自公司及其客戶建立庫存的舉動,來反應價格上漲、關稅、供應等影響要素,但由於關稅帶來的觀望導致貿易出現中斷情況,出口大幅下降,供應商交貨遞延的情況,自2022/10以來已屬常見情形,因此對比1月的樂觀情緒,2月企業對未來一年的樂觀情緒表現月減,且2月份回報對於關稅與其他政策感到擔憂的企業,數量有所增加,此外,關稅也導致2月份工廠投入成本飆升,這些更高的成本正在轉嫁給客戶,導致出廠價格通膨表現為近兩年來最強,企業擔憂這不僅可能導致未來僅個月的銷售表現不佳,還會導致Fed對通膨採取更為鷹派的態度。」

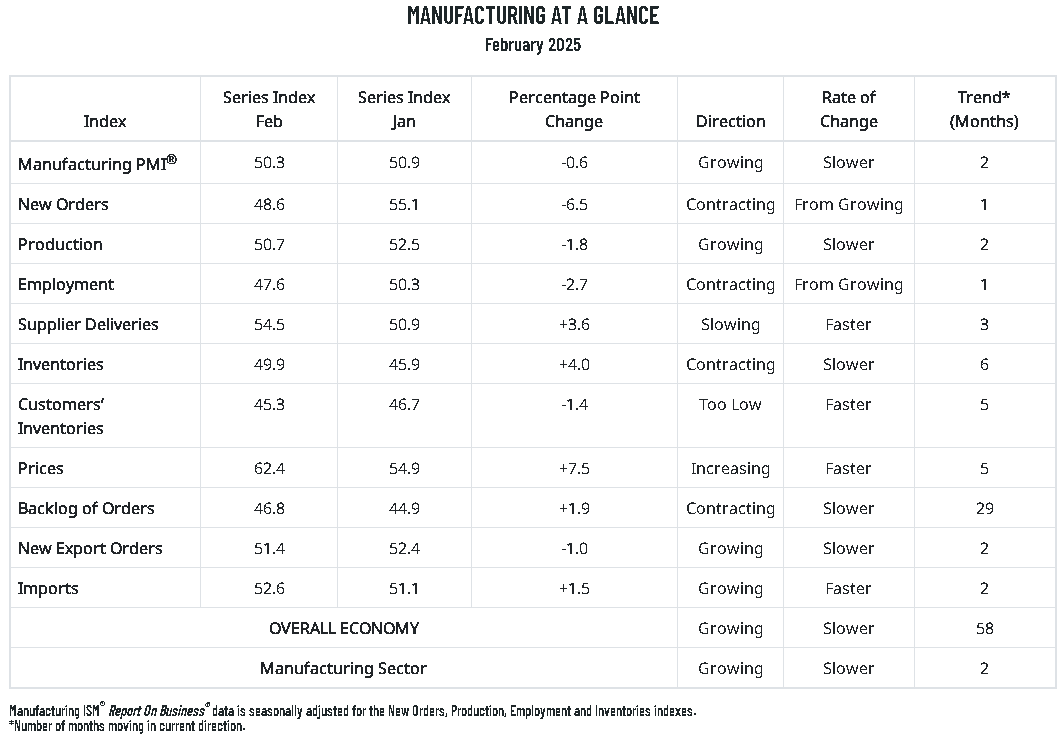

美國供應管理協會(Institute for Supply Management)昨(3)天公布的ISM製造業PMI數據顯示,製造業在連續26個月萎縮之後,2月份呈現連續第二個月擴張,不過ISM®製造業商業調查委員會主席Timothy R. Fiore對於數據表示:「2月ISM製造業PMI月減0.6個百分點,仍呈現小幅擴張,但由分項來看,新訂單指數月減6.5個百分點至48.6,跌入收縮區間,新出口訂單指數月減1個百分點至51.4,雖處於擴張,但速度有鎖放緩,並且,訂單積壓指數月增1.9個百分點至46.8,仍持續收縮,客戶庫存指數月減1.4個百分點至45.3,進入過低的區域,生產指數月減1.8個百分點至50.7雖處擴張但有放緩,皆顯示需求減弱,並且企業對於經濟逆風,在擴大產量上抱持謹慎態度,而就業部分,就業指數月減2.7個百分點至47.6,反應公司持續裁員,並且回報企業有越來越多公司認為裁員是最好的流程,只是裁員力度不如2H24那般緊迫;儘管關稅於3月中旬才會生效,但現貨大宗商品價格已經上漲約20%。」

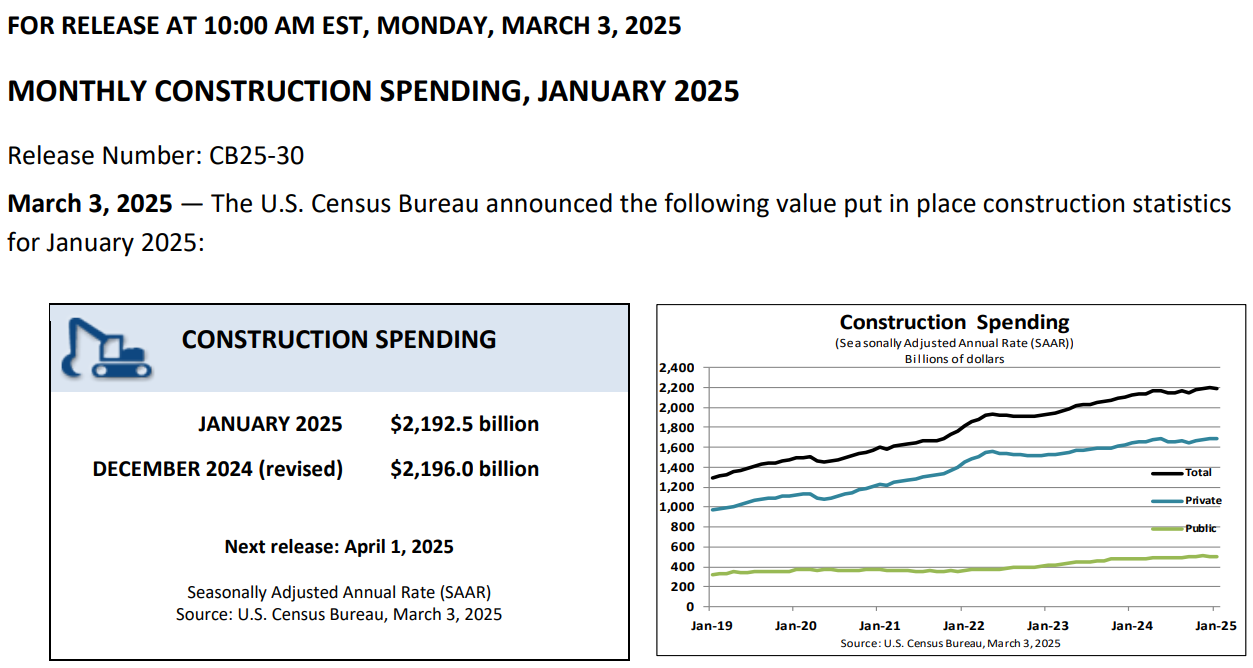

美國人口普查局(U.S. Census Bureau)昨(3)日公布的數據顯示,1月份總建築支出經季調年率(SAAR)錄得21,925億美元對比12月份調整後的21,960億美元,月減0.2%,對比2024同期的21,222億美元,年增3.3%,其中私人建築部份,經季調後的支出年率錄得16,860億美元,對比12月修訂後的16,901億美元,月減0.2%,住宅建設經季調後的年率錄得9,327億美元,對比12月修訂後的9,369億美元,月減0.4%,非住宅建築經季調後年率錄得7,533億美元,對比12月修訂後的7,532億美元表現持平;公共建築部份,經季調後支出年率為5,066億美元,對比12月修訂後的5,059億美元,月增0.1%,教育建設經季調後年率錄得1,098億美元,對比12月修訂後的1103億美元,月減0.4%,公路建設經季調後年率錄得1,450億美元,對比12月修訂後的1,441億美元,月增0.6%,整體月減、年增,狀況好壞參半, 但抵押貸款利率上升,加上進口木材與家電可能被徵收額外關稅,為房價上漲動能造成拖累,先前新屋銷售數據顯示未售出的已完工庫存拉高,加上川普(Donald Trump)政策上抱持的反移民立場限制潛在需求,同樣不利房價動能;昨(3)日美元指數終場收跌0.95%,月線得而復失且再度失守5日線,維持「仍需留意向下朝半年線方向靠攏風險看法」。