3 月營收年增 81%,外資連 3 買

2024-04-22 18:46

更新:2024-04-23 15:43

美超微重挫,費半下探半年線

上週五(19)芝加哥聯邦儲備銀行行長奧斯坦古爾斯比(Austan Goolsbee)在商業編輯與寫作促進協會年會上表示:「通膨率自大流行時期的峰值9.1%以來已大幅下降,但仍高於Fed的目標,但由於2024年的數據表明通膨停滯,通膨達到2%的道路將更加困難,Fed在開始降息之前需要更加確定GDP和就業數據,是否為經濟過熱推升通膨的跡象,此外,住房通膨是值得關注的領域,因為住房成本在CPI指數佔比達1/3,而3月年率錄得5.7%,市場租金通膨大幅下降,但尚未納入官方衡量標準,如果沒有看到進展,那麼整體達到2%的目標肯定會更加困難。」

而美股進入財報旺季,不過Barron's於報導中提及,Loop Capital分析師Ananda Baruah看好美超微(Super Micro Computer)在AI伺服器的領先地位,有望撐住20~30倍的本益比,將目標價從600美元一口氣調升至1500美元,只是,美超微(Super Micro Computer)將於4/30公布第三財季營運報告,卻並未跟前幾季一樣預告業績表現,導致美超微(Super Micro Computer),在上週五(19)股價向下跳空失守季線後,大跌23.14%,連帶引發市場觀望先前在AI題材帶動走強的科技股表現,上週五(19)四大指數終場跌多漲少,漲跌幅介於-4.12%~+0.56%,其中道瓊獨紅,費半下探半年線。

Austan Goolsbee鴿轉鷹,美元指數多空爭奪5日線

上週五(19)美國無重點經濟數據公佈,但Fed官員於上週陸續放鷹,連Fed公認大鴿派的古爾斯比(Austan Goolsbee)都出面改口經濟數據表明通膨出現停滯情況,確認是否經濟過熱推升通膨,導致降息之前,Fed等待經濟數據作為較正是合理的,上週五(19)美元指數震盪收跌0.05%,技術面多空爭奪5日線。

Megan Greene:「不急於降息。」

昨(18)日英國3月季調後零售銷售月率錄得0%,低於市場預期的0.30%,與前值的0.1%,

英國3月季調後零售銷售年率錄得0.8%,低於市場預期的1.00%,高於前值的-0.3%,

英國3月季調後核心零售銷售月率錄得-0.3%,低於市場預期與前值的0.3,

英國3月季調後核心零售銷售年率錄得0.4%,低於市場預期的0.9%,高於前值的-0.4%,

綜上來看,英國3月份季調後零售銷售、核心零售銷售雖然在年率表現高於前值,但在月率、年率表現皆低於市場預期,反應現階段英國經濟復甦反彈的態勢仍然有限,PwC消費產業分析主管Lisa Hooker指出,1Q24對許多零售商而言都令人失望,儘管通膨降低,政府也調低國民保險費率,尚未明顯帶動支出提升。

官員動向上,英國央行官員Megan Greene上週四(18)在華盛頓大西洋理事會智庫主辦的討論中表示:「最新通膨數據顯示薪資成長和服務業通膨的程度之高,遠未達到使整體消費者物價降至2%目標的程度,考量持續的通膨壓力,英國降息仍遙遙無期,預計英國央行(BOE)今年的降息幅度將低於Fed。」上週五(19)英鎊/美元終場收跌0.53%,續探波段低。

Christine Lagarde:「歐元區通膨可能進一步向下。」

上週五(19)德國3月PPI月率錄得0.2%,高於市場預期的0.10%,與前值的-0.40%,

德國3月PPI年率錄得-2.9%,高於市場預期的-3.2%,與前值的-4.10%,

綜上來看,德國3月份的PPI年率數據表現跌幅出現收斂,於月率轉正,加上中東衝突持續,油價反彈後表現有撐,持續強化市場對通膨頑強的預期,官員動向上,歐洲央行(ECB)總裁拉加德(Christine Lagarde)認為:「歐元區通膨可能進一步向下,如達到長期目標,歐洲央行(ECB)可能會降息,此外,管委會並不會預先承諾特定的利率路徑,而通膨前景面臨的風險是雙向的,上行風險包括地緣政治緊張局勢加劇,以及工資增長和利潤率韌性強於預期。」上週五(19)歐元/美元終場收漲0.12%,持續嘗試站穩5日線。維持「收復5日線並確認搶回2023/10/12前低之前,不宜排除向下往2023/10/03前低靠攏的風險。」的看法。

此外需留意,法國央行總裁暨歐洲央行(ECB)管理委員會委員弗朗西斯·維勒魯瓦·德加羅(Francois Villeroy de Galhau)昨(21)日接受法國回聲報(Les Echos)專訪時表示:「除非出現意外、否則不應繼續等待下去,中東緊張情勢不太可能推高能源價格、也不應影響歐洲央行(ECB)6月開始降息的計劃。」

伊朗淡化空襲影響,金市收紅留上影線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed降息預期延後,市場持續審慎定價2024降息幅度、歐洲央行(ECB)降息預期最快落於6月,

雖然CNN報導指出:「伊朗新聞機構塔斯尼姆通訊社(Tasnim News Agency)已證實在伊斯法罕省(Isfahan)附近聽到爆炸聲響,地點距離德黑蘭好幾百公里,但伊斯法罕省(Isfahan)有許多軍事基地,也是伊朗核能研究設施的所在地。」但伊朗領導人、美國白宮,皆沒有立即就爆炸事件公開發表評論。

伊朗外長艾密拉多拉安(Hossein Amirabdollahian)說:「德黑蘭當局仍在調查遭空襲的事件,目前為止尚未證實與以色列有關。不過,如果以色列政府一再冒險,只能說伊朗將立即做出,最大程度的回應,並會讓以色列感到遺憾,具體細節由伊朗武裝部隊策畫。」黃金/美元於上週五(19)震盪收漲0.52%,以2,390.73美元/盎司作收,震盪消化4/12黑K留上影線帶來的壓力,維持先前「金市前段強漲,短線5、10日線不宜失守。」的看法,

中長線來看,如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,故同樣維持「月線不破仍有利金市維持多方格局」的看法。

伊朗為矢言報復,美、布油月線得而復失

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在4月的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

中東以伊衝突部分,雖然傳出以色列報復反擊,導致上週五(19)盤中油價波動劇烈,美油、布油一度聯袂突破月線與5、10日均線反壓區,但由於伊朗發言並未矢言報復,且直接提及「尚未證實與以色列有關」,淡化短線衝突風險,令美油、布油雙雙回吐早盤戰果,終場漲福收斂至0.26%,0.36%,技術面延續朝季線靠攏態勢,

維持「確認搶回站穩月線之前,不宜搶回已隨破線獲利了結的倉位」看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla再傳召回、降價

S&P500指數11大板塊漲6跌5,公用事業、金融2大板塊終場分別收漲1.54%、1.38%,表現較穩,資訊科技、通訊服務2大板塊終場分別收跌2.06%、1.10%,表現較弱。成分股中,Paramount Global Class B、American Express終場分別收漲13.40%、6.23%,表現最佳,Super Micro Computer、NVIDIA終場分別收跌23.14%、10.00%,表現最弱。尖牙股全數收跌,Meta跌幅4.13%,Amazon跌幅2.56%,Netflix跌幅9.09%,Apple跌幅1.22%,Alphabet跌幅1.23%。

道瓊成分股漲多跌少,American Express、J.P.Morgan Chase終場分別收漲6.23%、2.51%,表現較穩。Amazon、Intel終場分別收跌2.56%、2.40%,表現最弱。費半成分股全數收跌,IPG Photonics、Novanta終場分別收跌0.38%、0.41%,表現較穩。NVIDIA、Wolfspeed終場分別收跌10.00%、6.49%,表現較弱。

值得留意的是,Tesla再度傳出召回事件,美國國家公路交通安全管理局於上周六(20)發出通知,證實2023/11/13~2024/04/04生產、於美國上路的3878輛Cybertruck,因德州奧斯汀的工廠在車輛組裝過程中,引入肥皂作為潤滑劑,殘留肥皂使踏板正常運作功能出現問題,可能導致撞車風險增加,Tesla將召回近4000輛電動皮卡Cybertruck進行修復,

此外, Tesla也再調降美、中、歐等多國市場價格,其中,美國Model Y、X、S三車系全數降價達2,000美金,中國Model X、S、3全車系皆調降1.4萬人民幣,歐元區煥新版 Model 3價格調降2,000~3,200歐元,但由於過往Tesla降價影響獲利表現,且乘聯會3月份公布的數據,Tesla中國地區表現丟失前3名,降價後續市場重點落於中國地區銷售市佔能否出現起色,以及歐洲區與比亞迪的市佔。

美超微大跌,AI失色加權續跌百點

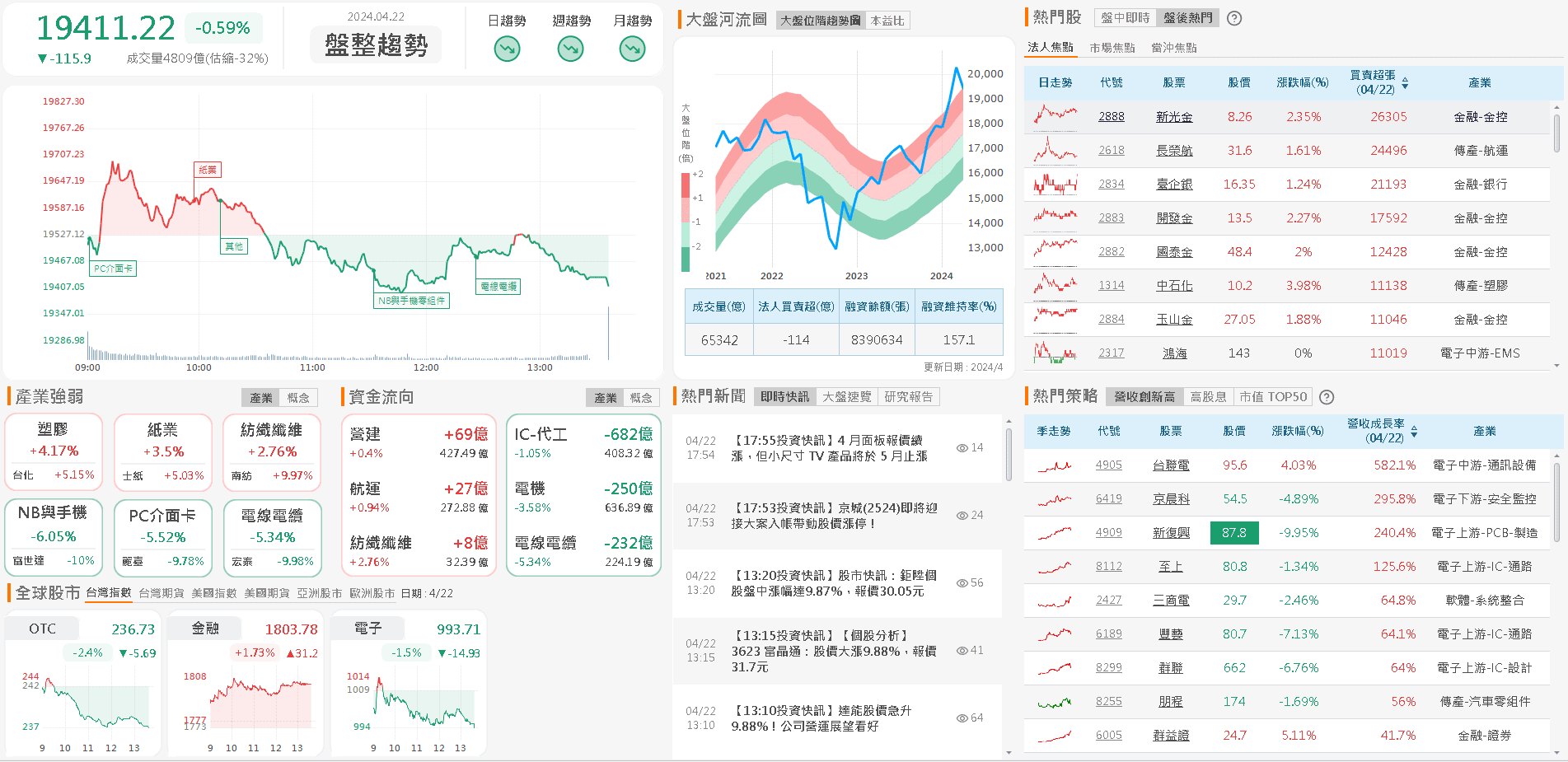

由資金面來看,上週五(19)美元指數終場收跌0.05%,維持「失守月線前,相對不利新台幣表現。」看法,而市場關注的台積電ADR上週五(19)失守季線後續跌3.46%,加深加權多方搶回兩萬大關的難度,日經、韓股今(22)日早盤雙雙開高震盪,試圖止跌,加權早盤電子開低,資金於金、傳發揮,不過受Super Micro Computer重挫、NVIDIA大跌影響,電子翻紅無力固守平盤,再度翻黑後跌幅擴大,成為加權反彈無力主因,

盤面部分,台積電(2330)翻黑後收跌1.07%,貢獻加權跌點65.05點,且重點權值部分,聯發科(2454)、大立光(3008)分別收跌2.72%、0.47%,雙探波段新低,鴻海(2317)收平未能搶回5日線,千金電源IC廠矽力*-KY(6415)續弱收跌1.64%,連接器嘉澤(3533)、不斷電系統旭準(6409)仍有明顯回檔,分別收跌5.13%、3.3%%,續探波段新低,僅工具機亞德客-KY(1590)收漲2.37%,為少數盤中多方有守的千金,AI族群信心指標世芯-KY(3661)翻黑後跌幅擴大至3.32%,創意(3443)收跌4.33%,續探波段低,緯穎(6669)一度重挫9.72%,同樣受惠AI的散熱雖有尼得科超眾(6230)早盤雖一度漲停,但未能緊鎖後遭獲利了結,午盤翻黑終場收跌3.82%,奇鋐(3017)遭摜跌停,健策(3653)失守月線後跌幅擴大至4.19%,泰碩(3338)收跌4.42%,失守月、季線,CoWoS辛耘(3583)續弱收跌3.79%,伺服器導軌川湖(2059)、軸承富士達(6805)失守季線後皆遭摜跌停,前段機器人多方指標所羅門(2359)跌停作收,非金電部分營建同有獲利了結跡象,欣陸(3703)早盤開高漲逾9%,於翻黑後跌幅一度擴大至8.44%,皇昌(2543)由飆逾8%於翻黑後跌逾6%,先前短線指標重電大同(2371)午盤跌幅擴大收跌5.35%,線纜部分合機(1618)遭摜跌停,資金轉往金融、造紙、台塑四寶、電信等防禦型類股,加權終場收跌115.90點,以19,411.22點作收,成交量4,922.5億。3大類股指數僅電子終場收跌1.48%,33大類股指數漲多跌少,油電燃氣、塑膠2大類股指數終場分別收漲4.29%、4.04%,表現較佳,電器電纜、電機機械2大類股指數終場分別收跌4.64%、3.79%,表現最弱。

OTC櫃買指數中,千金股全數收跌,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場跌幅分別為0.67%、9.82%、6.58%、2.00%,其中,力旺(3529)在度遭摜跌停,鈊象(3293)失守千元,高價股譜瑞-KY(4966)續跌2.13%,沿5日線下探趨勢未變,中小半導體續為重災區,同搭矽智財題材的金麗科(3228)續摜跌停,探針卡旺矽(6223)重挫7.30%,散熱雙鴻(3324)跟隨上市族群多數修正腳步,跌停作收,記憶體群聯(8299)失守月線重挫6.76%,威剛(3260)翻黑後跌幅擴大至3.22%,向年線靠攏,CoWoS的萬潤(6187)續摜跌停,弘塑(3131)大跌9.71%,失守月線,閎康(3587)收跌5.72%,此外,近期資金青睞的水資源國統(8936)午盤遭摜跌停,軍工無人機題材中光電(5371)重挫8.78%,失守月線,營建部分仍有資金進駐,但力麒(5512)早盤創波段高後,翻黑收跌6.18%,造成觀望,部分資金轉向旅行社,山富(2743)午盤一度漲停,五福(2745)、燦星旅(2719)雙雙漲逾6%,成為盤面少數亮點,OTC櫃買指數終場收跌2.35%,往半年線靠攏。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-114.35億元

外資:-129.53億元

投信:+71.68億元

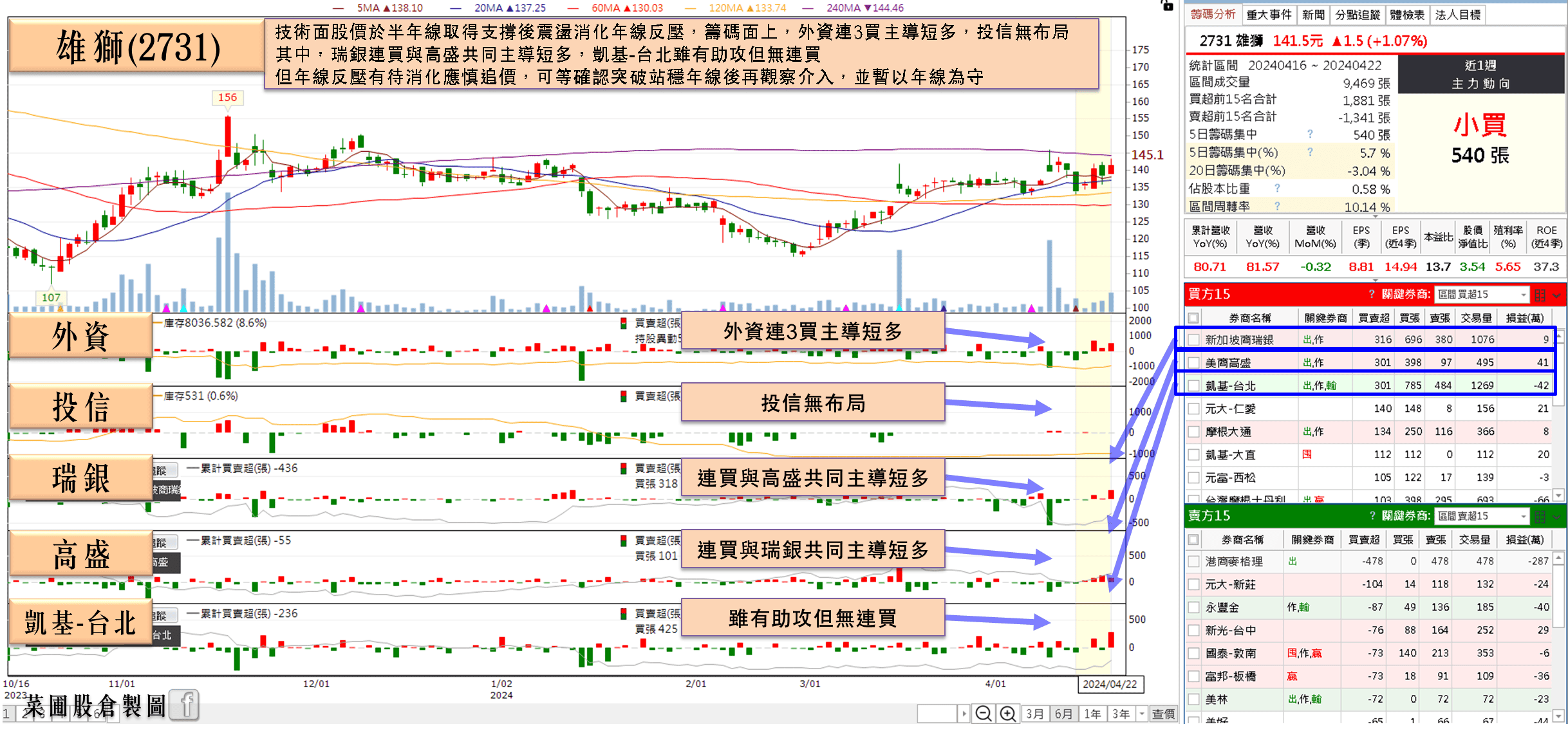

3月營收年增81.57%、雄獅(2731)外資連3買

雄獅(2731)3月營收達21.42億、年增81.57%,1Q24營收59.48億、年增80.71%,以出境旅遊各別路線航班供給來看,今年東南亞、歐洲需求熱絡,東南亞方面,泰國有免簽助攻,越南不論線下的企業獎勵旅遊或線上銷售都暢旺,歐洲則有多項體育賽事助攻,預期航班供給有望超過疫情前的2019年,而美國線航班供給也將在接下來超過2019年水位。

雄獅(2731)表示,包含達美航空、中華航空(2610)、星宇航空(2646),皆於2Q24起陸續開航美國西雅圖,長榮航(2618)也宣布將增加西雅圖航班,使得北美機位供給大幅增加,預期平均團費降幅約3成。紐澳線同樣因為機位供給增加,平均團費較2023年暑假減少約2成。至於郵輪價格則與2023年相比漲幅不大。預期旅遊商品價格更具彈性之下,有助於接單量提升,預期營收有望逐季增溫,2024年營收表現正向看待,今(22)日隨大盤、櫃買續跌,資金避險轉進點火旅遊觀光,股價震盪收漲2.17%,消化年線壓力。。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

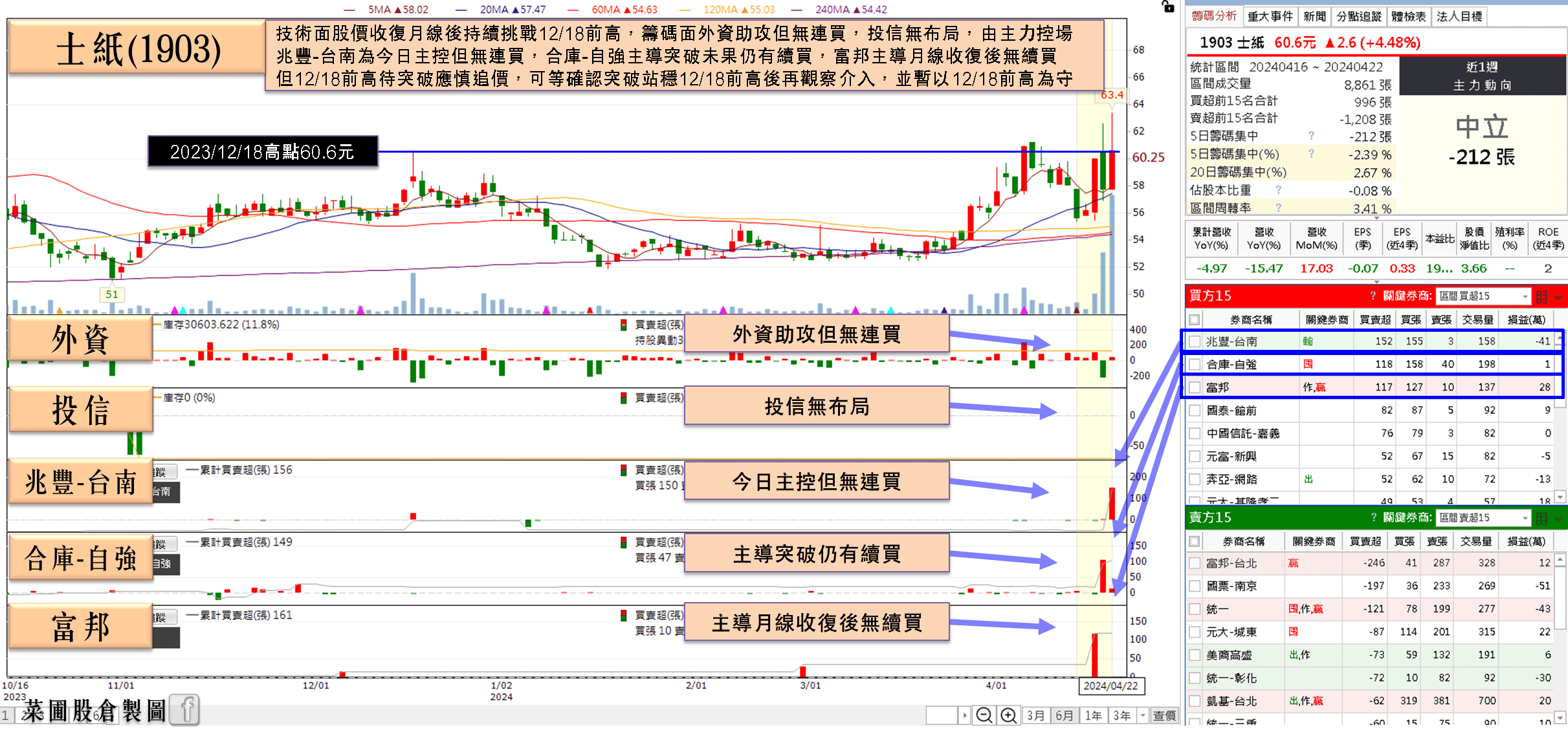

土開、碳權雙題材,士紙(1903)一度漲停

士紙(1903)手握「五號倉庫旅館都更開發案」以及「福德路 18 號開發」。總經理蔡丞哲先前於法說會時指出,五號倉庫旅館都更開發案,將在2024年進行營建工程與室內裝修,預計2024年底取得使用執照後,2025年底開業營運。福德路 18 號開發方面,預計3Q26取得使用執照。

不過,彭啟明將接任環境部部長,指出徵收碳費議題將儘速與企業溝通,雖然士紙(1903)在陽明山國家公園擁有逾4萬坪林地,令市場同樣關注在碳權的題材,不過,當初士紙(1903)向政府購地,是為了士紙(1903)造紙事業需使用煤炭燃料,隨著士紙(1903)轉型為消費品紙類加工產銷,已不再開採煤炭,但士紙(1903)也在碳權交易所成立階段時曾直言表示,台灣森林碳匯要轉換成碳權,須符合人為經營管理的人造林,且符合22歲以下的新幼林,固碳能力較佳,士紙(1903)在陽明山公園的老林地不在此範圍內,雖於盤中股價一度攻上漲停,但仍宜留意短線追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,因官員給予的風向球,持續夯實「美國經濟足以負荷現階段貨幣政策強度,Fed不用急於降息的觀點預期」,上週五那指、費半往半年線靠攏,S&P500續創波段低,僅道瓊收紅搶回5日線上,確認站穩5日線前,仍有續弱朝半年線靠攏風險。亞股部分,日經今(22)日收漲試圖止跌,、韓股今(22)日收漲搶回5日線上,維持「收復5日線並搶回季線前宜審慎看待反彈。」看法,今(22)日加權終場收跌115.90點,OTC櫃買指數收跌2.35%,維持「於加權收復月線前,高檔破線未能搶回重點均線的個股維持宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 2024 獲利創次高,3 月雙增,外資連 6 買

- 2024 稅後淨利歷史次高,漲停收復季、年線

- 雙吃汽車關稅遞延、機器人利多,強鎖 2 萬張漲停

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏