股價淨值比適用這些類股,淨值比河流全攻略!

2022-12-28 22:33

更新:2023-01-19 09:46

阿格力在「本益比都亂用難怪虧錢,本益比河流全攻略!」說景氣循環股不適合看EPS,因此利用本益比河流圖評價股票當然也不適用,那麼該如何觀察股票比較好?如果換成淨值比河流圖來試試,就可能會是不錯的替代方案。

首先要介紹每股淨值,這個數值代表當公司要被清算的每股最後價值,相對於每股盈餘是完全不同的概念。每股盈餘能觀察公司獲利是否穩健,但景氣循環股獲利的週期性就容易評價失真,因此觀察公司淨值與股價之間的差異就相當重要了。更近一步説,景氣循環股我們無法控制獲利及產業趨勢,但觀察股價及淨值的折溢價總能掌握了吧?因此才誕生了淨值比河流圖。

以通則來說,淨值比假設是一倍,那麼這就等於淨值、股價是相同的,處在合理區間。假設淨值比是兩倍,這就表示目前股價比淨值貴上一倍,相對昂貴一些。如果淨值比是0.5倍,數字意義代表股價只有淨值的一半,理論上會得到相對便宜的評價。但這邊要補充的重點是,不同股票及產業狀況,也會讓個股出現不一樣的常態淨值比,因此淨值比河流圖就能幫助投資人找出股票過去常態性落在哪個倍數之間。

接下來就以近期最受市場熱議的景氣循環股來說明,包含鋼鐵業、航空雙雄及金融股等產業作為舉例,並研究這些公司的淨值比河流近況吧。

營建景氣影響鋼市強弱:中鋼(2022)、東和鋼鐵(2006)

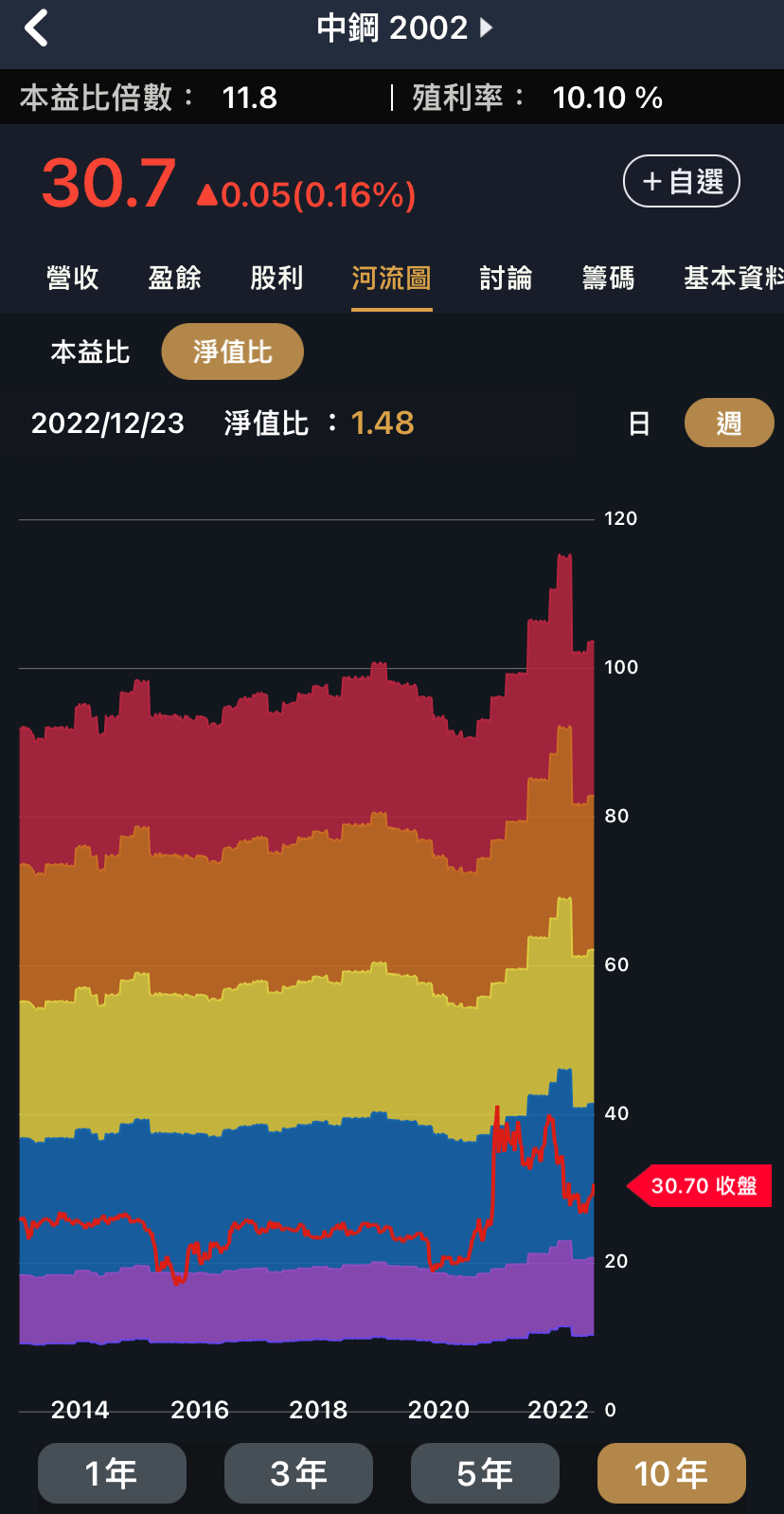

台股歷史從1987年開始算到2022年為36年,根據APP最新統計中鋼連續配息年數來到32年,也難怪中鋼打從阿格力有印象以來一直是散戶最愛持有的熱門官股之一。至於為何公司不適合用EPS追蹤?除了景氣循環因素更重要的是「官股包袱」,為了配合政府照顧國內企業通常都會「延後漲價、提前降價」,因此遇到國際鐵、煤大漲通常也容易出現虧損。

近年受惠原物料大漲行情帶動,中鋼獲利及淨值都有所長進,拉開近十年淨值比河流圖能看見近三年的水位明顯上升。仔細觀察河流走勢會發現中鋼長期落在淨值比一至兩倍的藍色區間內,十年期間發生兩次淨值比觸碰到一倍附近就開始反彈,其餘時間則都維持在區間內。有趣的是,2021年中鋼股價受惠原物料上漲,也一度挑戰淨值比兩倍大關,但後續又落回至藍色區間內。

圖一、中鋼近十年淨值比河流,資料來源:阿格力價值成長股APP。

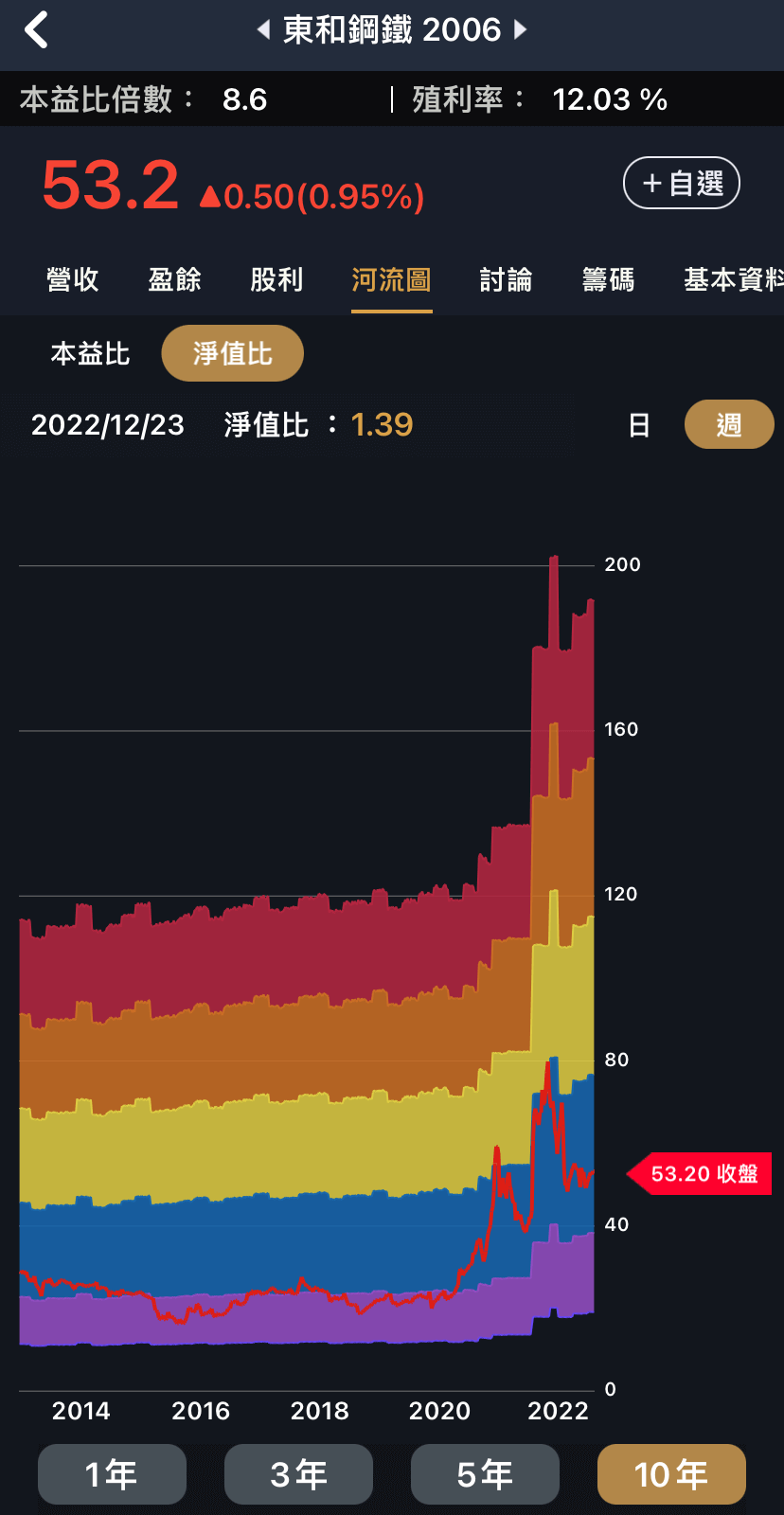

再看到同產業的東和鋼鐵似乎也出現類似慣性,近十年股價扣除2020年之後的產業大復甦,多數時間內都維持在一倍附近的紫色區間內。與中鋼比較不同的是,東和鋼鐵主力產品為國內鋼筋、型鋼領導廠商,因此股性具有鋼鐵及不動產的雙重景氣體質。

以淨值角度來看公司,東和鋼鐵淨值多年維持在25元左右,疫情爆發後則帶動淨值來到40元附近。值得一提的是,疫情後的淨值成長也帶動市場對淨值比評價改變,從常態落在一倍以下的紫色間成長至藍色區間的一至兩倍,甚至隨著營運向上發展而兩度挑戰兩倍關卡。

圖二、東和鋼鐵近十年淨值比河流,資料來源:阿格力價值成長股APP。

疫情帶動航空業紅利:華航(2610)、長榮航(2618)

說到投資航空股的難度有多高,你去問股神巴菲特一定最懂,畢竟他在2020年砸下70億美元抄底美國四大航空股卻悻悻然離場。當時巴菲特看好航空股有機會逆勢復甦而押寶,結果卻發現疫情再起導致產業停擺而持續燒錢,認為航空產業前景不明朗而停損。因此航空股想靠EPS或產業面預判營運展望,其實也不是很適當,以淨值角度可能會更有參考價值。

拉開華航近十年的淨值比河流圖,以2020年疫情爆發可作為一個分水嶺。疫情前的華航多落在一倍淨值比附近,但股價則從藍色區間逐漸掉到紫色區間,這可以看出市場對公司的不信任感持續增加。

不過在疫情後出現大V轉,加上空運進入史上未見的多頭,這也帶動華航股價及淨值大幅成長。產業面的質變也帶動市場評價出現修正,2021年下半年甚至跨入二至三倍淨值比的黃色區間內,但近期隨著產業面反轉又拉回至藍色區間內。

圖三、華航近十年淨值比河流,資料來源:阿格力價值成長股APP。

對照華航淨值的高度變化性(從載人不太賺錢到載貨很賺錢),長榮航的淨值河流圖發展則相對穩健(非疫情時期的客運就能獲利),近十年維持緩步成長的軌跡。拉開近十年的淨值比河流圖,可以看到股價長時間落在一到兩倍的藍色區間內。而長榮航分別在2015年、2022年觸碰到藍色區間上緣,隨即回落至這個區間內,股價遊走在一至兩倍淨值比的機率並不算低。

圖四、長榮航近十年淨值比河流,資料來源:阿格力價值成長股APP。

金融族群跟著經濟面發展:彰銀(2801)、中信金(2981)

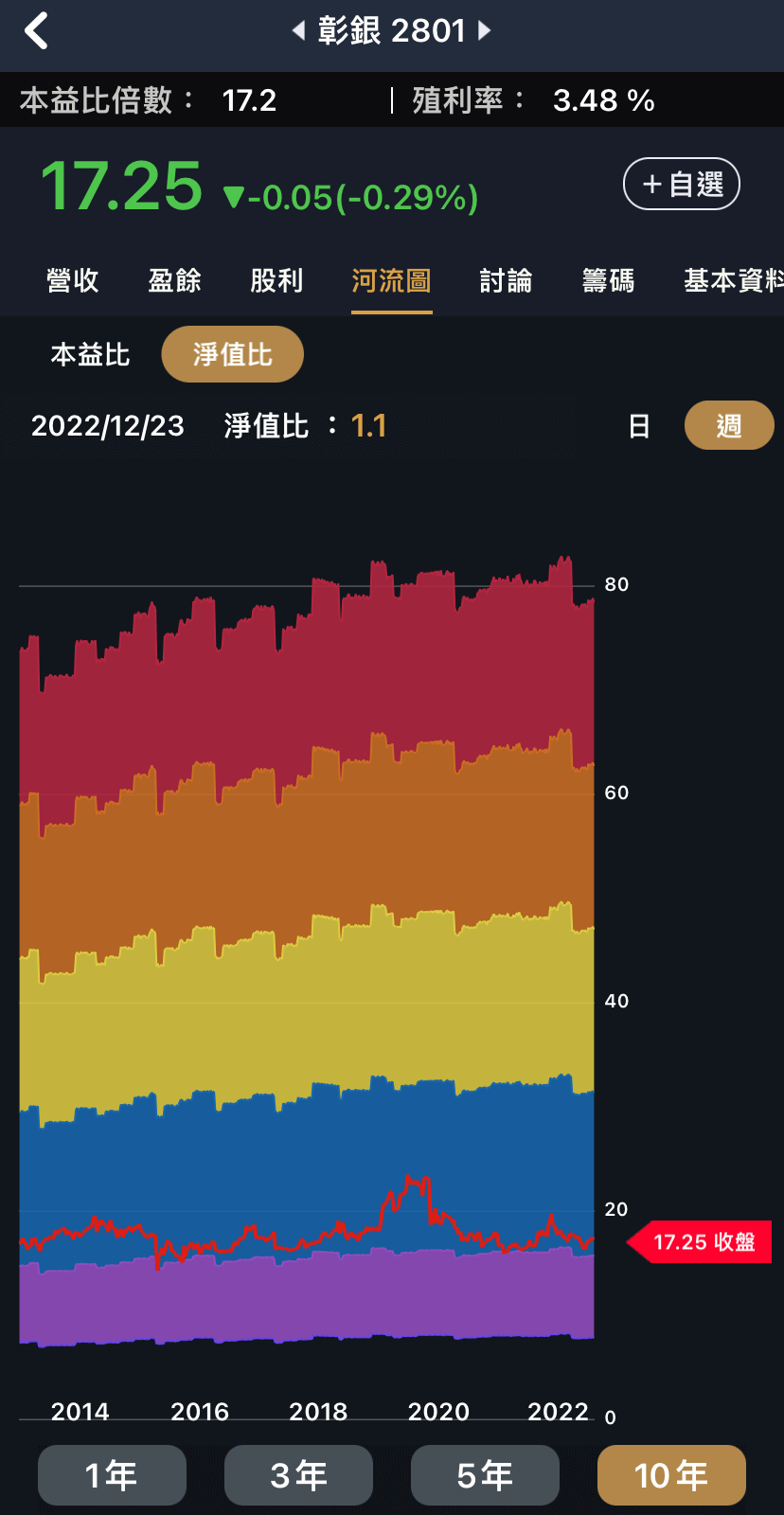

提到台灣的金融股,散戶朋友因為高殖利率、「大到不能倒」兩大特質而喜歡存,擁有鉅額資金的大戶通常也喜歡停泊在相關族群中。但阿格力發現一個弔詭的現象,那就是大家總習慣以EPS來評價金融股的優劣,實際上金融股是一個「用錢投資獲利」的行業,因此資產規模才是重點。近一步來說,金融股的EPS主要是靠投資處分或長線收益而來,加上金融業投資市場的績效也跟經濟景氣息息相關,因此觀察淨值比其實比EPS變化還更加重要。

以升息受惠族群的彰銀為例,千張大戶擁有八成的流通股權,而持有十張以下的散戶佔整體股權約3%卻佔總股東人數八成以上,從股權分散就驗證了上述觀點。拉開近十年的淨值比河流圖來看,彰銀通常只要碰到一倍淨值比就不再下跌,一直維持在一倍至兩倍淨值比的藍色區間內。為何市場對彰銀的淨值這麼有自信?原因是公司營運專注在放款業務而已,另外財報帳上的不動產淨額長期高達200億以上,或許這也是彰銀降息趨勢卻沒跌破一倍淨值比的主因。

圖五、彰銀近十年淨值比河流,資料來源:阿格力價值成長股APP。

最近大家有在瘋世足嗎?台灣人最愛買的運彩又進帳不少錢。這讓台灣運彩公司在2022年累積銷售金額突破500億元並創下歷史新高,而持股50%的中信金也因此受惠,存中信金的股東感謝大家做公益貢獻EPS(笑)。前者只是開玩笑話而已,事實上中信金真正的獲利來源並非公益彩券,而是來自台灣人壽及中信銀行兩大獲利引擎。

阿格力提到這邊,聰明的你,應該就馬上能聯想中信金同樣要觀察淨值吧?銀行部門看淨值就跟彰銀的原因大同小異,而壽險部門營運就是靠投資為生,自然也得注意投資績效是否影響淨值了。

拉開中信金近十年的淨值比河流,大致慣性也跟彰銀差不多,維持在淨值比一至兩倍的藍色區間內。但2022年出現河流水位出現急速下修,原因就出在壽險子公司投資虧損部位變大,其實就跟國泰金、富邦金面臨淨值縮水的狀況差不多。如果只看「已實現獲利」的EPS來評價公司,其實也很難發現金融股未實現虧損持續擴大,但利用淨值比河流圖就能快速抓到轉折點。

圖六、中信金近十年淨值比河流,資料來源:阿格力價值成長股APP。

淨值比河流圖可作為基本面失靈的輔助工具

價值投資者投資時會把研究重心放在EPS成長性,而長線持有就會重視殖利率是否穩定,這對基本面派系可說是研究股票的基本原則。反過來說,當遇到股票基本面條件失靈時,也無法解釋營運大起大落的原因,這時候就能運用淨值比河流圖來找出答案。

下表是本次舉例的景氣循環產業代表股,多數確實出現獲利及殖利率大起大落,追根究底還是與產業景氣週期高度相關。以中鋼來說,2022年前三季EPS相對2021年同期已近乎腰斬,當前殖利率出現10%的不合理數據則來自股價疲弱及2021年高基期所導致。總結來說,當基本面無法解釋股票營運狀況時,打開阿格力APP的淨值比河流圖,或許能提供你不同的投資思維。

圖七、六檔示範股2022年前三季EPS及當前殖利率對照,資料來源:阿格力價值成長股APP。

趕快打開免費使用阿格力價值成長股APP查詢並搭配每月的免費文章進化吧!

😍2023/1/1阿格力高雄實體講座最後幾個位置報名(請點我)

文章相關標籤

阿格力 阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

- 金控軟體這兩家包,中菲與普鴻內需生意不怕關稅。

- 3檔高息低波成長股,業績新高且不怕關稅戰!

- 貪婪指數飆高,融資斷頭,國安基金進場,要反彈了嗎?

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

9hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

10hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

10hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

12hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

12hours ago

阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

想要收藏您喜愛的內容嗎?

加入會員即可收藏