新藥局掛牌,營運全解析:大樹、諾貝兒、佑全

2024-03-06 22:42

更新:2024-03-06 22:42

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

去年11月底的時候,阿格力有幫大家追蹤大樹(6469)的營運表現(點我複習),其中提到還在興櫃的佑全藥局(6929)、丁丁藥局(諾貝兒,代號6844)都遞交了上櫃申請。而近期兩家也陸續都有行動,諾貝兒即將在3/8掛牌,而佑全近期也宣布將在3/8~12進行競價拍賣,三月底也將掛牌上櫃。在這兩家比較有規模的藥局宣布上櫃之後,未來在台股市場想投資藥局通路的選擇就變多了。

產業營收連兩年站上兩千億,連鎖競爭白熱化

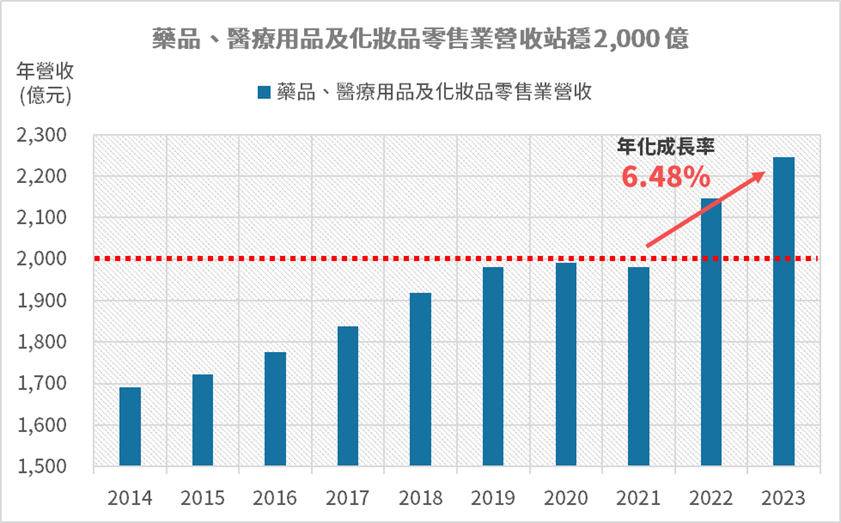

俗話說「殺頭生意有人做,虧本生意沒人做」,近兩年我們看到如佳世達(2352)入主諾貝兒、康是美及屈臣氏紛紛宣布要開藥局等新聞,其實就是這個市場在這兩年也發生質的變化。根據經濟部統計資料,藥品、醫療用品及化妝品零售業的營收已經連續2年站穩2,000億以上,光看最近3年的話,年化成長率高達6.48%!顯見市場在後疫情時代之後,需求又出現比較明顯的成長,這也吸引資本市場紛紛進攻連鎖藥局產業,可以算是進入白熱化的競爭時期。

圖1:藥品、醫療用品及化妝品零售業的營收出現質變。來源:經濟部

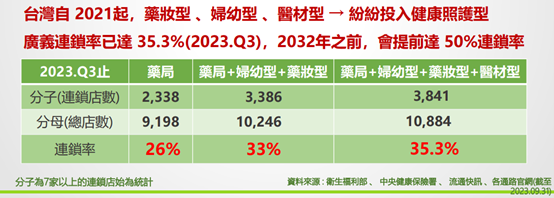

根據大樹藥局第三季的法說資料,原本市場上各有擅長領域的藥局通路,紛紛搶進健康照護型的市場,整個產業的分野開始變得模糊(例如原本是藥妝型的康是美也切入藥局),如果把康是美、屈臣氏、維康、杏一等過去以藥妝或醫材為主的連鎖藥局一起計算進來的話,目前台灣的連鎖率已經超過三成,原本預期2032年藥局連鎖率50%的情況可能會提早到來,而且對手也都不是省油的燈。

圖2:連鎖競爭轉趨激烈,連鎖率已經突破三成。來源:大樹法說會

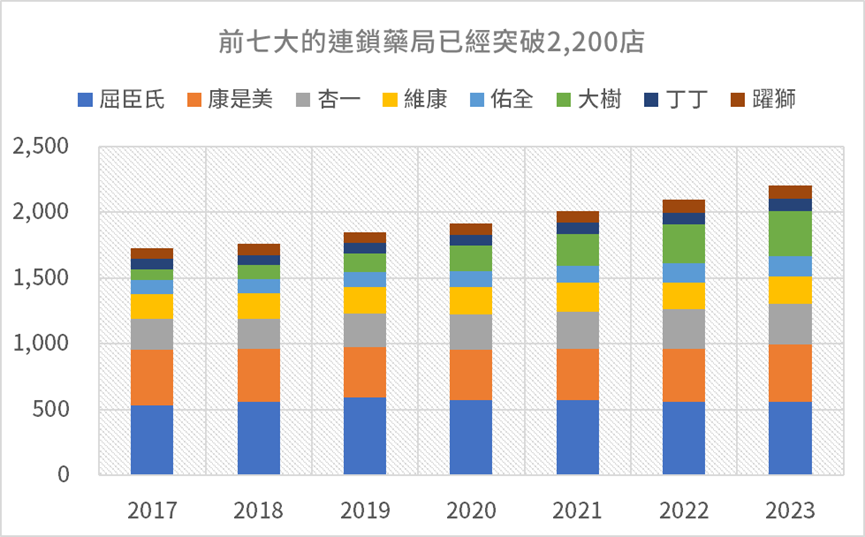

圖3:前七大的連鎖藥局已經超過2,200店。來源:佑全法說會,阿格力整理

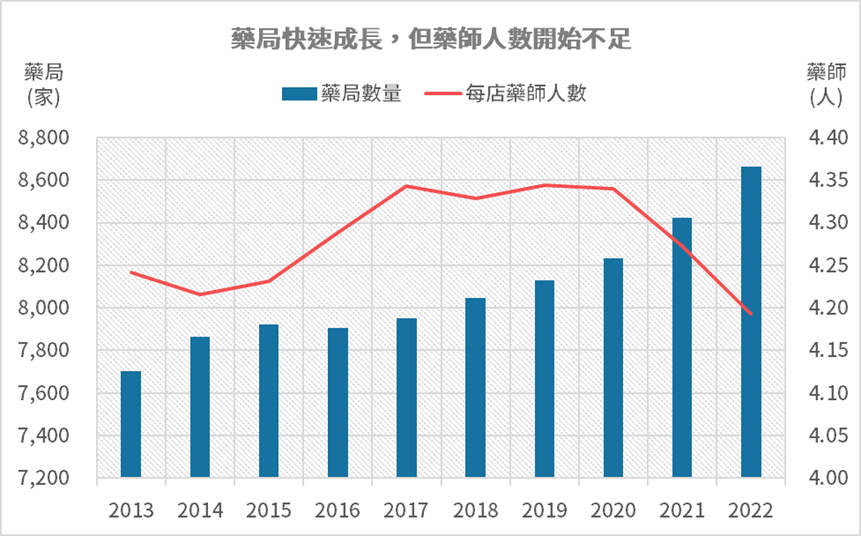

除了跳下來玩這場資本遊戲的對手愈來愈多,第二個要面臨的挑戰就是藥師的人數不足。根據衛福部的年報資料,藥局數量持續成長,但每家藥局的藥師人數卻愈來愈少,代表人力資源的缺口愈來愈大。所以未來要嘛提高藥師待遇留人,否則就會影響自己的擴張進度與規模經濟優勢。

圖4:藥師人數跟不上藥局成長數量。來源:衛福部,阿格力整理

第三個挑戰,則是回到市場供需。根據目前台灣人口數以及藥局數量,平均一間藥局僅能服務兩千多人,但這個數據在美國、日本則是五千多人!所以台灣目前藥局的密度真的非常高。若以大樹估算大概每店服務3,000人才會有比較健康的獲利來看,整個市場大概只需要8,000店,代表現在的競爭真的相當激烈。

圖5:台灣藥局競爭激烈。來源:大樹法說會

藥局市場競爭激烈,我們當然也要了解不同藥局之間的差異,以下阿格力就分別幫大家整理大樹、佑全以及諾貝兒這三家連鎖藥局的營運概況。

大樹(6469)-連鎖藥局的造浪者,營業利益率是追蹤重點

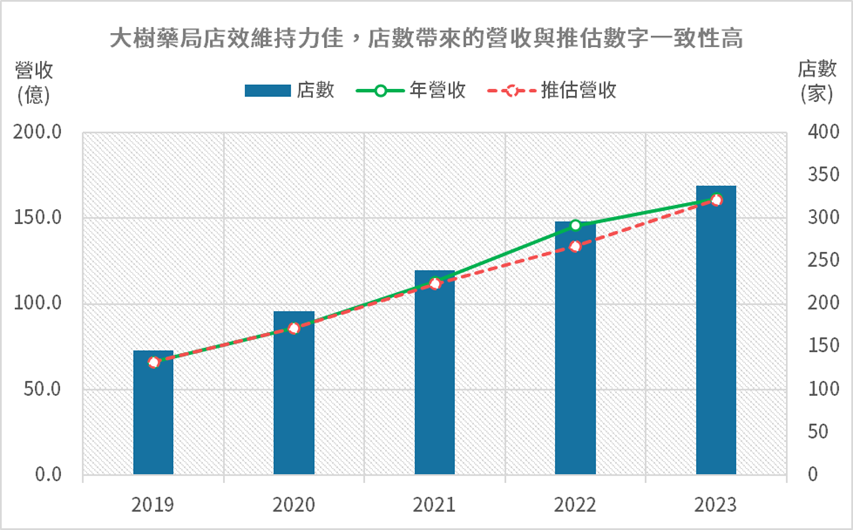

市場上會注意到這波連鎖藥局的浪潮,大樹藥局絕對居功厥偉。大樹藥局自從掛牌上櫃之後,門市從2016上櫃的67家一路擴張至截稿今日的347家,而且店效基本上沒有退化,我們從近5年的店數以及年營收的表現來看,基本上就是亦步亦趨。

圖6:大樹藥局店效維持,店數與營收接近。來源:大樹財報、法說會資料,阿格力整理

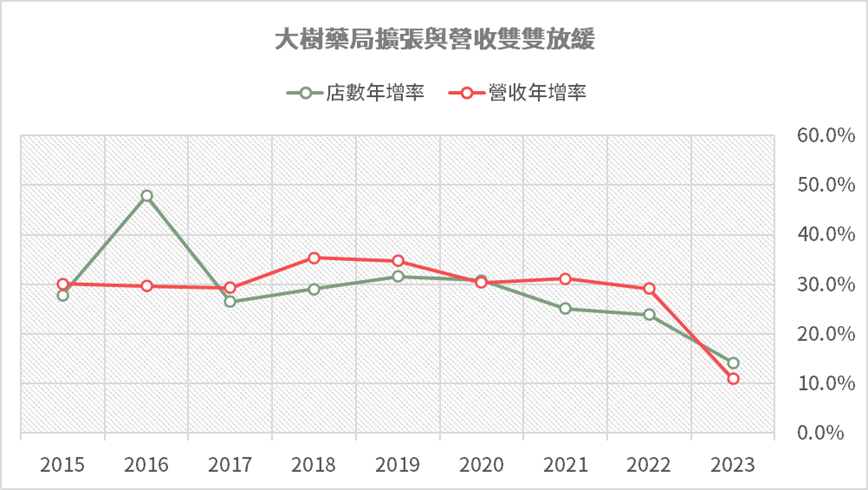

不過高速成長終究還是有趨緩的時候,就如我們前面提到的激烈競爭,無論是藥師或是店面的資源愈來愈少,再加上過去快速成長的基期愈墊愈高,這都是大樹成長趨緩的原因。我們可以看到近兩年店數增加的速度開始放緩,相應的營收年增率就跟著退下來。

圖7:競爭激烈加上基期,店數與營收雙雙放緩。來源:大樹財報、法說會資料,阿格力整理

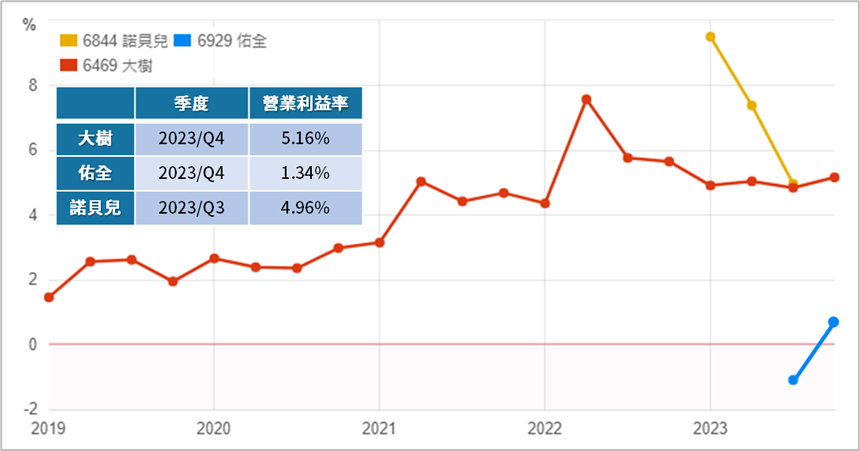

不過大樹的營運上也不是全無亮點,大樹最新一季的營業利益率開出5.16%的成績,算是疫情紅利之後的最佳表現。代表大樹在擴張的同時,還是非常著重每家店的營運績效,並不是盲目亂開店。如果看長期表現,大樹隨著經濟規模成長,營業利益率每過一段時間就往上成長,而且對比另外兩家佑全與丁丁的最新季度營業利益率,可以看到大樹的整體表現還是最好。目前大樹仍持續朝向500店的方向前進,只要繼續保持水準,獲利能力還是相當不錯。

圖8:大樹最新一季營業利益率站上5%。來源:阿格力價值成長股APP

圖9:大樹營業利益率比佑全與丁丁要好。來源:財報狗、各公司財報

佑全(6929)-營運成本壓力較大,正在興建自動化倉儲

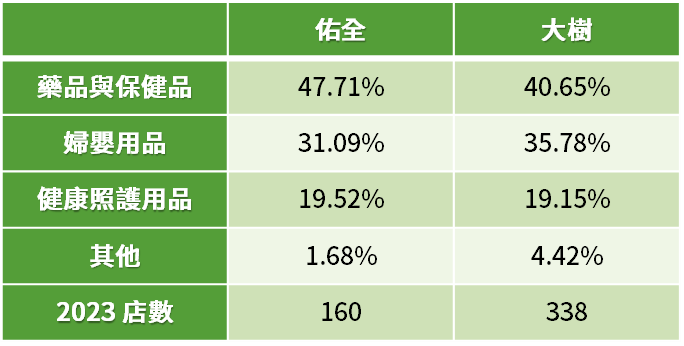

過去阿格力提到佑全的時候,曾經提到佑全有潛力成為第二個大樹藥局,最主要著眼的就是他們的產品結構,兩者都是以藥品、保健品為主力,同時婦嬰用品和健康照護用品別都佔營收的三成和兩成左右,最主要的差距就是兩者的規模。

圖10:佑全與大樹的營收結構類似,主要就是規模差異。

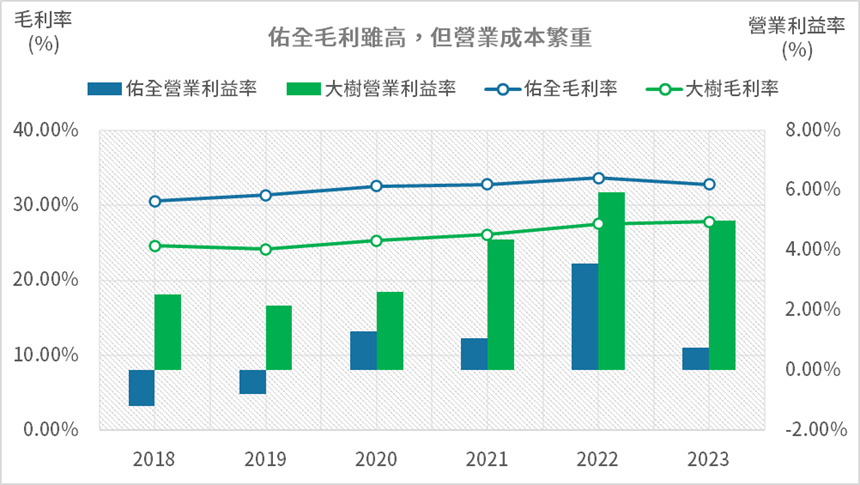

不過有趣的是,近一步剖析毛利率以及營業利益率,可以看到佑全毛利較高,但營業利益率卻遠遠不如大樹,顯示佑全的營業成本明顯較重。

圖11:佑全毛利高,但營業成本較重。來源:佑全財報、大樹財報,阿格力整理

佑全目前營運成本較重的問題,其實也有解決策略。首先佑全計畫每年以10-15%的速度持續展店擴張,以2023年底共160間門市的進度往後推,預計到2026年也將有220間門市左右,這樣可以提高採購的議價能力。其次,佑全今年斥資4億元在彰濱工業區建置全新的自動化倉儲,透過資訊系統串聯全台門市的庫存狀況,提高鋪貨、補貨的速度,也可以降低門市的庫存、提高顧客消費的滿意度。目前自動化倉儲預計在2025完工、2026啟用,屆時佑全的營運體質可能將有不同的變化。

圖12:佑全自建自動化倉儲,未來對成本控制將有更進一步的幫助。來源:佑全法說

諾貝兒(6844)-佳世達入主,正式上櫃!

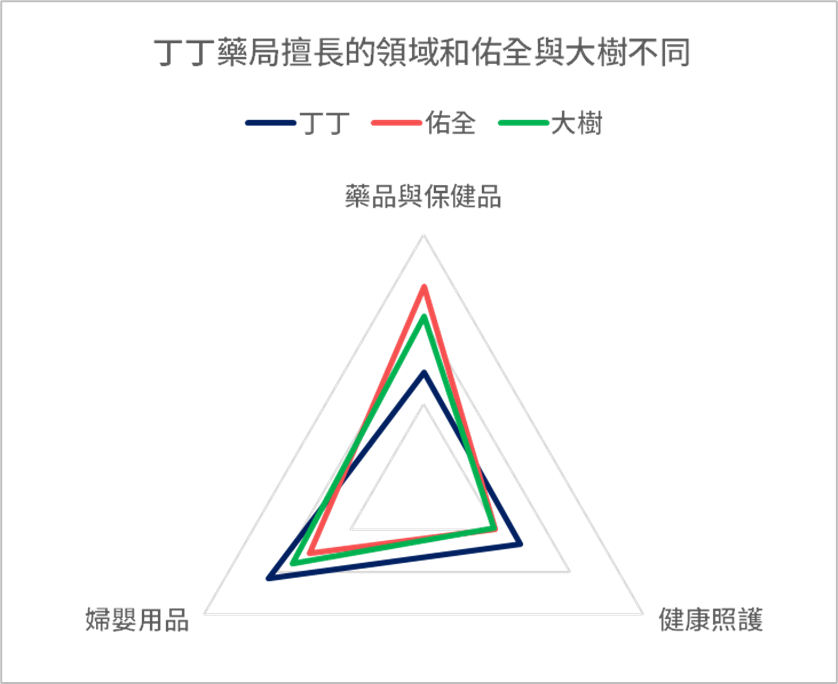

諾貝兒(以下簡稱丁丁藥局)約莫是在2021年11月掛牌興櫃,直到去年底佳世達(2352)入股近30%的股權,終於要在3/8正式在櫃買市場掛牌。丁丁藥局和佳世達結盟的重點在於借助佳世達在醫療領域的經驗以及科技實力,強化在健康照護的布局,例如智慧藥局、醫材等。我們打開丁丁藥局的營收結構並和大樹、佑全進行對比,可以看到丁丁擅長的領域就是婦嬰用品與健康照護,所以透過強強聯手持續鞏固自己擅長的領域,就是丁丁的競爭策略。

圖13:丁丁藥局的主戰場在健康照護。資料來源:公開資訊觀測站

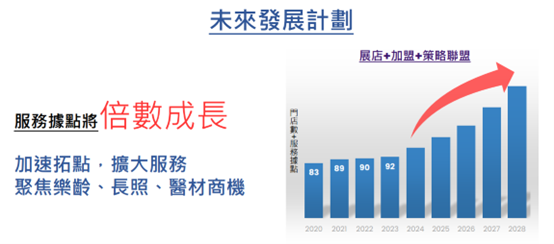

丁丁藥局近期宣佈上櫃之後,也喊出在2028年要翻倍成長。但是!在丁丁提出翻倍成長的計劃當前,有幾個財務數據阿格力認為是值得觀察的。

圖14:丁丁藥局展店計畫。來源:諾貝兒法說

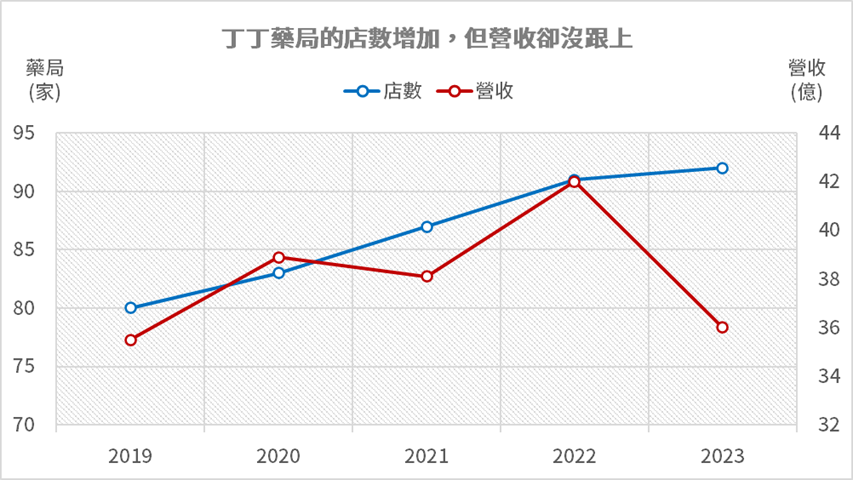

首先,丁丁藥局近年的店效需要留意。因為從2019~2023這幾年,丁丁藥局的店數從80逐步成長到92店,但2023年的營收卻是在這五年排在倒數第二。阿格力不確定是否未來丁丁在拓展店數的時候,營收的成長是否能夠跟上。

圖15:丁丁藥局的店效跟不上店數。來源:佑全法說會、公開資訊觀測站,阿格力

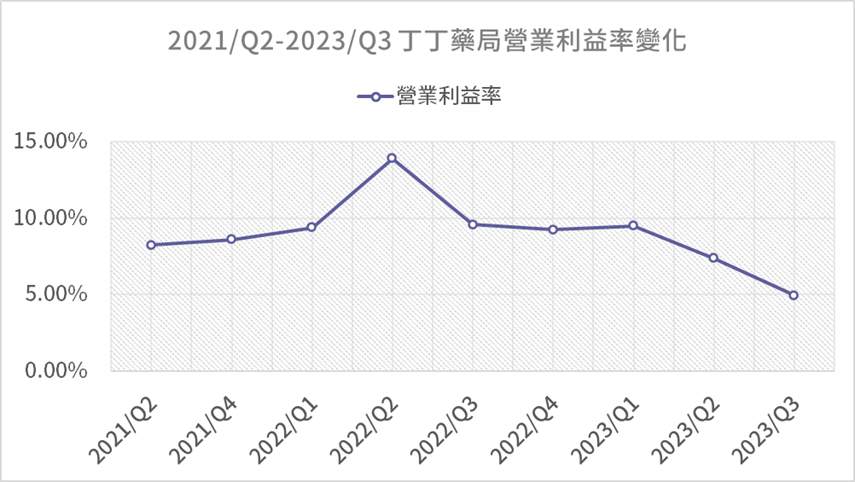

其次,過去丁丁藥局的營業利益率在自有商品的銷售加持之下,每季幾乎都維持在8-9%的水準,是連鎖藥局中的佼佼者。但是阿格力打開丁丁去年第三季的財報真的有驚嚇了一下,因為營業利益率竟然直接跌到4.96%!這個數字跟過往的成績相比幾乎是腰斬。因此,未來除了觀察開店數帶來的營收變化以外,營業利益率是否能夠回到過往8-9%,也是值得留意的地方,這樣才能確保公司健康的成長。

圖16:丁丁藥局的營業利益創下低點。來源:Goodinfo! 阿格力整理

結語

總結來說,連鎖藥局現在正式進入了白熱化的競爭環境,鹿死誰手?抑或是出現新一波整併?阿格力認為未來藥局市場很有可能就像便利商店一樣,只有第一名的統一超(2912)以及第二名的全家(5903)能夠屹立不搖,連鎖藥局大戰,阿格力後續當然也會繼續追蹤喔!

❤️喜歡今天的產業解析文章嗎?下載「阿格力價值成長股APP」,一起跟阿格力鑽研市場動態❤️

阿格力 阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

- 內需股受惠台幣升值,食品、醫療與營建看誰?

- 資安國家隊成形,這三家公司股利越發越多!

- 中鼎踩大呆帳,子公司新鼎被影響?

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

4hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

13hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

15hours ago

- 2025/5/11 尼克萊周末報告

16hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

17hours ago

阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

想要收藏您喜愛的內容嗎?

加入會員即可收藏