【研究報告】台泥(1101)兩岸水泥銷售看俏,毛利率再創新高! 收購歐洲儲能公司,正式切入電動車領域!

2021-04-23 16:41

更新:2021-05-03 10:14

【研究報告】台泥(1101)兩岸水泥銷售看俏,毛利率再創新高! 收購歐洲儲能公司,正式切入電動車領域!

台泥簡介

台泥(1101)成立於1946年,為台灣第一家水泥生產大廠,由於水泥產業需要龐大的資本支出、機器設備投入與採礦權、土地成本及運輸費用等等,為資本密集工業,在巨額的資金需求下,進入壁壘高,台泥因此保有先行者優勢。

台泥目前為台灣第一大、中國前十大的水泥廠,2020年台泥水泥產能:台灣1040萬噸、中國6430萬噸,總產能超過一億噸。除了兩岸水泥事業之外,台泥亦與土耳其OYAK共同成立合資公司JVC,台泥持有JVC 40%股權,為台灣水泥也第一次跨出亞洲水泥市場。不僅如此,台泥在利用JVC於2019年策略性併購葡萄牙的Cimpor水泥,產能達750萬噸,一舉打入歐洲市場 。

電力部門為台泥持股59.5%之子公司和平電力,位於花蓮縣和平村,是台灣東部最大的發電廠,生產之電力全部躉售予台電。台電向民營電廠購電時,會考量企業之建廠成本、燃料成本和投資利潤,然而建廠成本和投資利潤相對固定,因此最重要的影響因素便是燃料成本,台灣煤碳主要從印尼和澳洲進口。化工部門則是台泥持股100%之子公司信昌化工(4725),為全台灣第一家酚系列產品專業製造商。台泥於2021/3/19公告,董事會決議處分信昌化工,以新台幣24億元出售100%股權給長春樹酯,淨獲利約1億元。

台泥2021/4/19公告,以1.32億歐元收購歐洲Engie EPS的六成股權。Engie EPS在電動車快充樁和先進儲能系統有多項專利和產品,在加上台泥子公司、全台最大鋰電池生產商能元科技預計投資上百億,台泥切入電動車領域有望大幅改善市場對於水泥類股低坪價的形象。

依照部門別來看,2020累積營收比重:水泥部門76.95%、電力部門12.49%、化工部門7.39%、其他占3.17%。

2020疫情爆發導致台泥水泥銷售量下降,毛利率上升帶動獲利逆勢成長

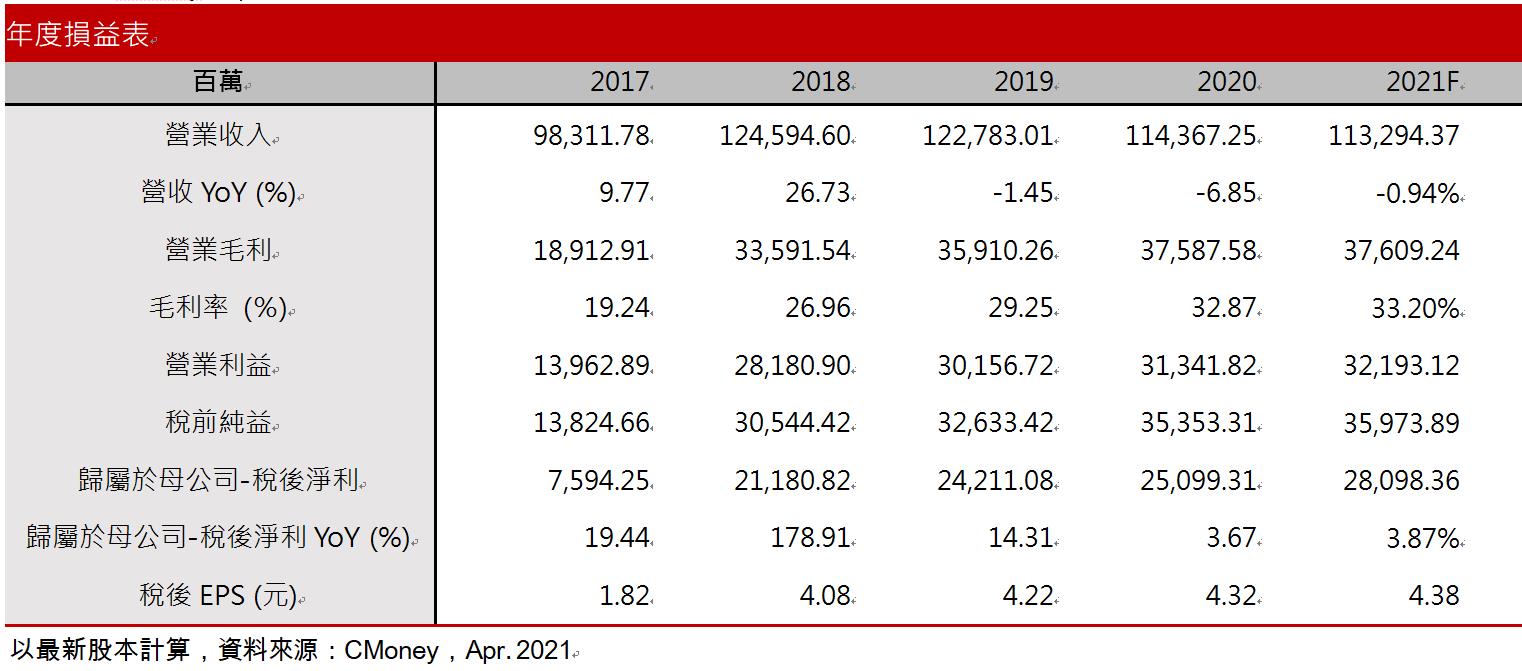

台泥2020年營收1143.67億元(YoY-6.85%)、稅後淨利(YoY+9.96%)、EPS 4.32元。營收下降但獲利上升的主因為,20Q1遭遇新冠疫情席捲中國市場,再加上20Q3長江爆發大洪水,2020年水泥價格也在Q3創下最低點,不如以往為Q1為最低點。兩項大自然的重大災情導致水泥報價下跌、銷量嚴重下降,因此造成20Q1營收年減13.33%、20Q3營收年減3.34%。然而第四季水泥進入產業旺季,再加上中國為刺激經濟推出一系列基礎建設計畫,20Q4營收因此年增3.5%。由於疫情的爆發,導致占水泥成本40%的煤炭價格持續走低,因此毛利率不減反增,從2019年的29.25%上升至2020年的32.87%。因此營收下降但獲利逆勢上升。

2021台泥兩岸水泥銷售皆有望成長3-4%,中國水泥價格有望創新高

水泥部門的部分,台灣地區由於近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上房地合一稅2.0,然而此三項政策皆主要針對短期投資客和預售屋,皆不影響現階段以低總價、小坪數的剛性需求為主,也不影響商辦和廠辦的需求。2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工,2021/1-2更是年增14.72%,顯示政府打房並不影響住房和廠辦的剛性需求。預期在台商回流、房市正向發展再加上政府基礎建設持續進行之下,台泥水泥銷量有望成長3-4%至580萬噸。價格方面由於台灣水泥行業屬於成熟市場,因此價格長期穩定,預期2021年水泥價格變化不大,因此預期台灣水泥事業整體成長3-4%。

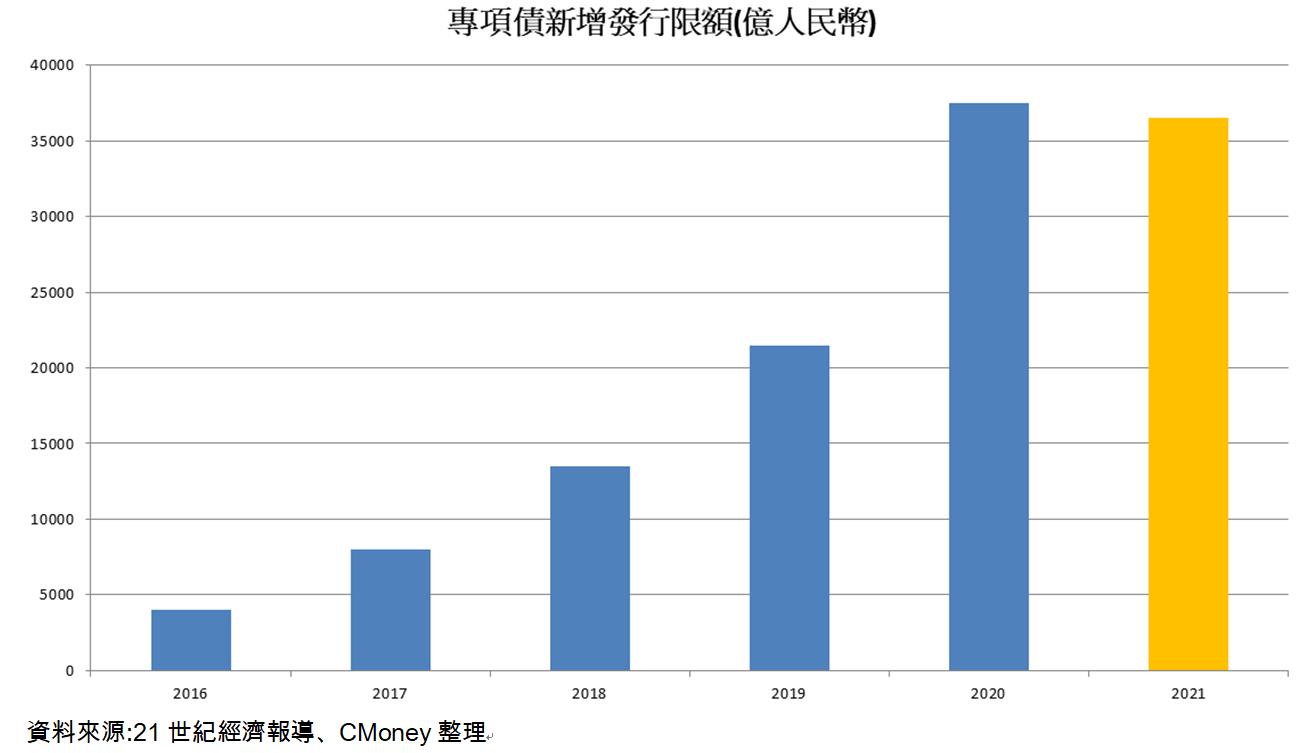

中國水泥的部分,雖然3月上旬召開的兩會重申房住不炒的論調,但由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆,且宣布專項債發行限額為3.65兆人民幣,較去年僅下降1000億人民幣,再加上定調2021年GDP目標為增長6%,而外國各大預測機構如IMF或摩根大通等,平均預期中國GDP成長率將超過8%,因此預期中國基礎建設和房市仍能維持正向發展,水泥銷售量有望恢復2019年榮景,預期台泥中國事業體2021年水泥銷量有望達5700萬噸,成長3-4%。

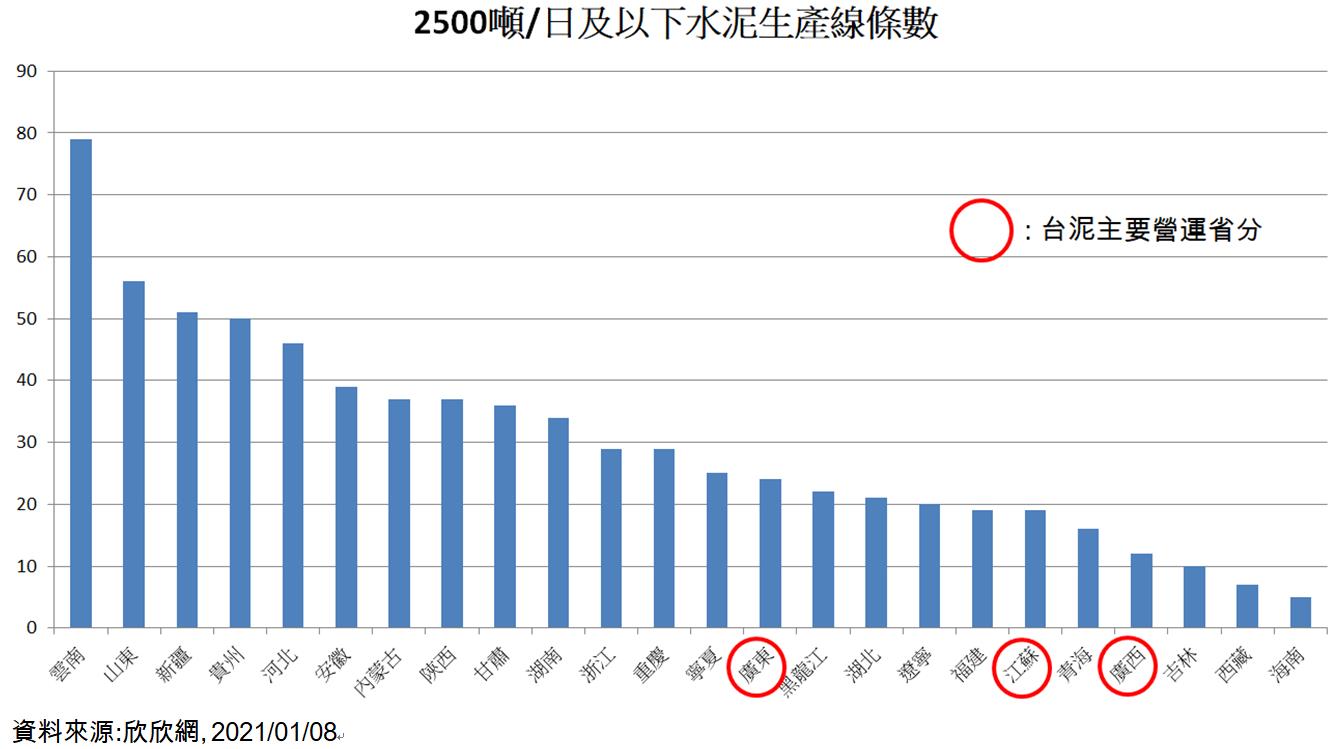

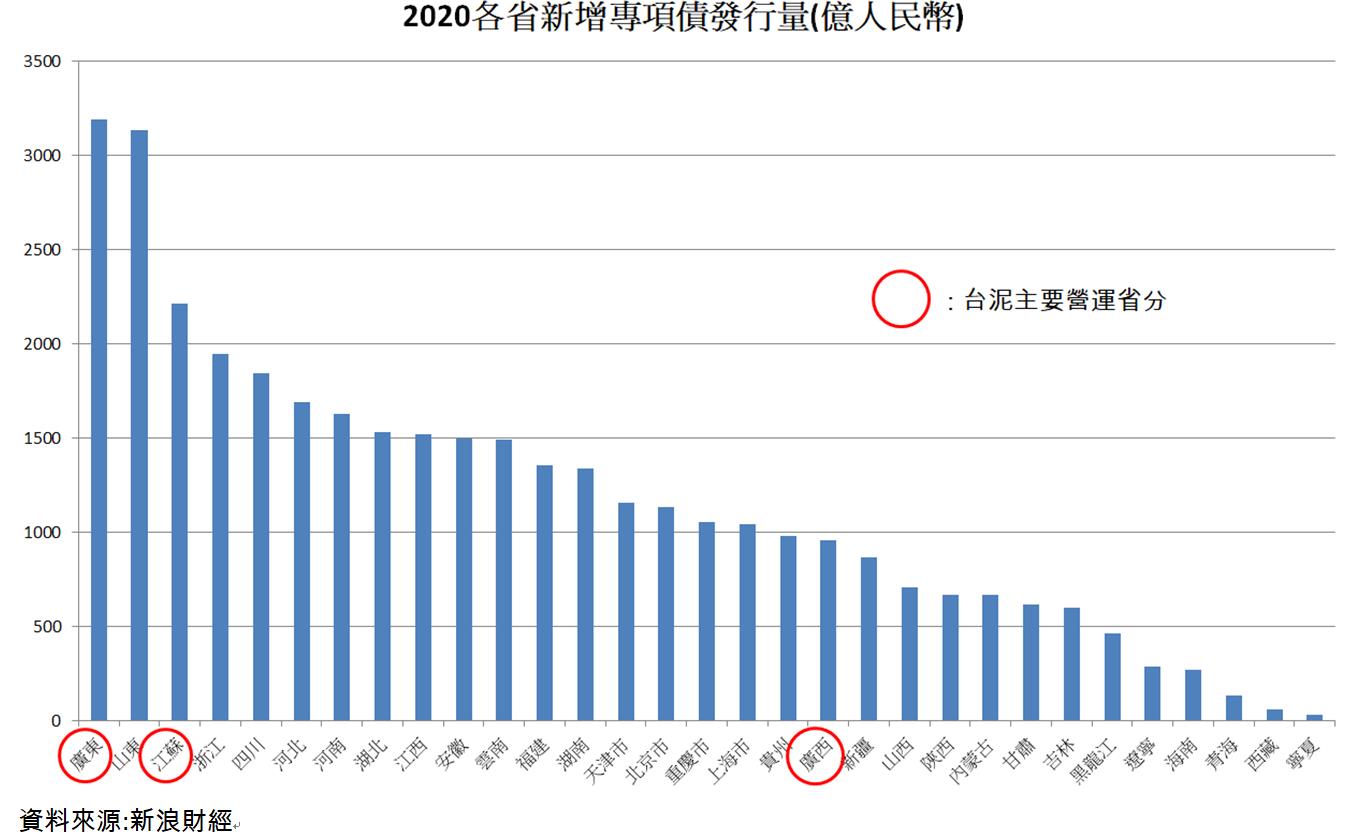

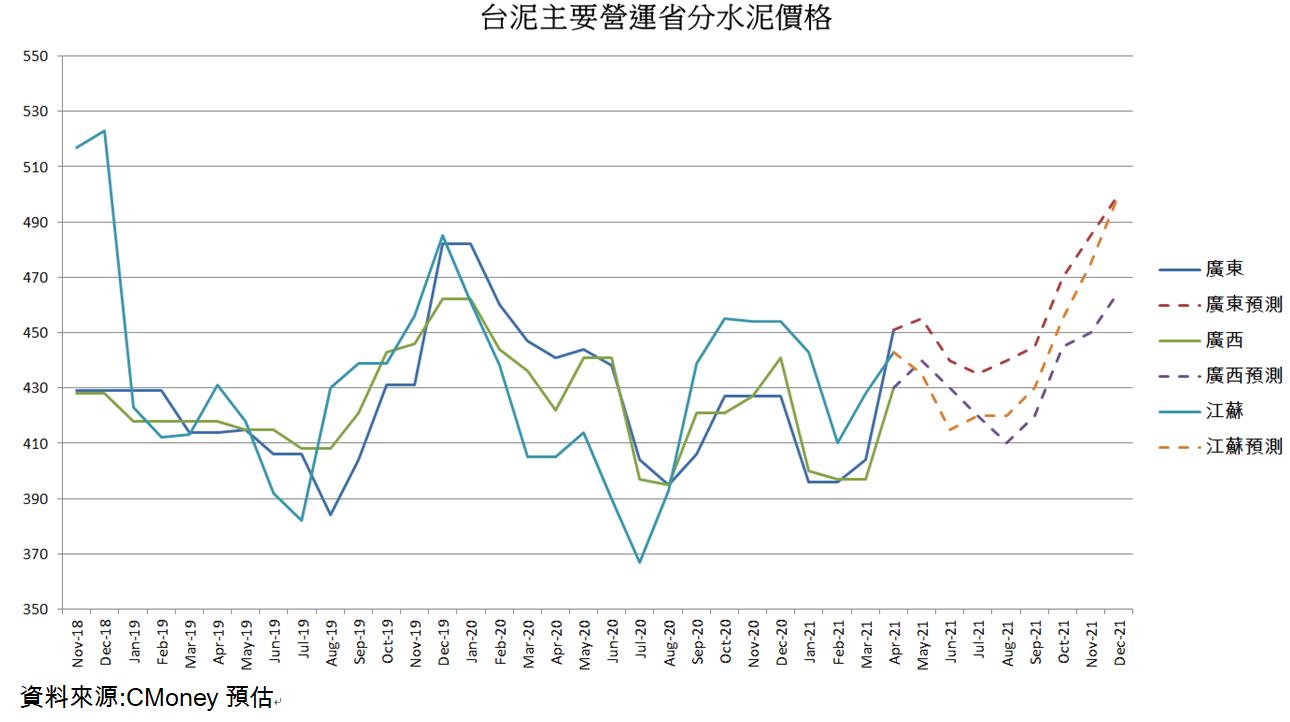

水泥價格方面,中國政府於去年底推出《水泥玻璃行業產能置換實施辦法》,產能置換比例由1.5:1上升至2:1,再加上《兩部委關於進一步做好水泥常態化錯峰生產通知》,所有水泥生產線都要進行錯峰生產,推動水泥錯峰生產常態化。以及中國建材聯合會制訂《建材行業淘汰落後產能指導目錄》,2021年底前將淘汰2500噸/日以下的水泥熟料生產線,台泥主要營運省分廣東、廣西和江蘇皆有產線要淘汰,預期中國水泥供給將有所下降。需求方面,由於全球疫情尚未消散,因此預期2021年中國政府維持寬鬆的貨幣政策,進而推升房市的正向發展。中國政府也持續推動基礎設施,從專項債細項來看,台泥主要營運省分的廣東和江蘇為專項債發行量前三名,台泥水泥需求較強勁,在中國政府推出一系列政策導致水泥供給下降,再加上專項債的推行和貨幣寬鬆推升房市發展導致需求上升的情況下,水泥價格有望超過2019年高點,預期2021年水泥價格有望成長5-10%。

毛利率的部分,中國煤炭價格自20Q4起漲,主因是由於中國煤碳進口量除了2020/12月之外,其餘均出現明顯的下降,導致煤炭庫存偏低價格上漲。然而中國政府為了達到碳達峰和碳中和,積極採取煤改氣和煤改電政策,且中國國家能源局也制訂了2021年煤碳占能源消費比例要從2020年的56.8%下降至56%以下。再加上為了穩定物價,中國政府於2017年初推出《關於平抑煤炭市場價格異常波動的備忘錄》,設定的煤炭價格紅色區間上限600元/噸,因此預期煤炭價格將會逐漸回落至600-700元人民幣/噸,毛利率有望逐季成長。

台泥電力部門因煤碳價格上漲而衰退,處分信昌化助獲利成長

電力部門的部分,2020年和平電廠淨發電量約87.82億度電,每度電約1.63元,帶動台泥電力部門獲利103.05億元。主要是因為煤炭價格因新冠疫情而速下跌,由於中國為煤碳需求大國,因此中國煤碳價格會牽動包括澳洲和印尼等國家的煤碳價格。中國動力煤從2019/4每公噸623.2人民幣下跌至2020/4的471.4人民幣,跌幅24.36%。煤價成本的下跌帶動台泥2020電力部門獲利成長29.39%。然而煤炭價格自20Q4大幅上漲至21Q1,主要原因是2020出現反聖嬰現象導致冬季比以往寒冷,供暖需求上升帶動煤碳需求上升,再加上全球經濟逐漸復甦,各國製造業復甦也帶動煤碳需求上升。然而全球環保意識抬頭,風力和太陽能發電逐漸興起,再加上逐漸步入夏季為煤碳淡季,因此預期煤炭價格將會逐步下跌。然而2020年因為遭遇新冠疫情,因此為特殊的一年,雖然預期煤碳價格會下跌,但整年的平均仍將高於2020年,因此預期台泥電力部門獲利將較2020年衰退。

台泥處分信昌化工的部分,2019年化工部門營收103.7億元、獲利-11.9億元;2020年化工部門營收84.56億元、獲利-2.79億元。因為化工部門近年皆呈現虧損的現象,因此台泥處分信昌化雖然不利營收,但卻能推升整體獲利。

預估2021年營收1132.94億(YoY-0.94%);營業利益321.93億(YoY+2.72%);稅後淨利280.98億(YoY+3.87%);EPS 4.38元(YoY+1.39%)。

台泥收購歐洲儲能廠Engie EPS,正式打入電動車領域

台泥在4/19無預警宣布以歐元1.32億元(約新台幣45億元)收購歐洲儲能公司Engie EPS 60.48%的股權,成為該公司最大的股東。Engie EPS主要專攻電動車快充樁和先進儲能系統。而Engie EPS還與全球第四大汽車公司Stellantis共組合資公司,並於2021/3正式宣布,歐洲區將在2025年全部轉生產電動車,約338萬輛,預估電池需求量將達169億顆,年複合成長率有望超過20%。未來隨著電動車越來越普及,年複合成長率有望超過30%,全球的充電商機更是達4500億美元。而台泥預計投資設立台灣第一座超級電池工廠,上限為100億元,主要生產高階高容量高充放電功率的鎳三元電池,然而其中的電力轉換裝置(PCS)原本仍需外購,收購Engie EPS後即能補足此缺口。隨著台泥布局電池、儲能以及充電領域,預期市場對台泥的評價可望提高。

結論

台泥股本595.74億元,2020每股淨值34.41元,2021/4/22股價淨值比1.57倍,位於近五年新高。展望2021年台泥的獲利因素有:

(1)2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工。預期在台商回流、房市正向發展再加上政府基礎建設持續進行之下,台泥水泥銷量有望成長3-4%至580萬噸。

(2) 由於全球疫情尚未完全消退,因此預期中國整體貨幣政策仍將傾向寬鬆,且宣布專項債發行限額為3.65兆人民幣,較去年僅下降1000億人民幣,再加上外國各大預測機構如IMF或摩根大通等,平均預期中國GDP成長率將超過8%,因此預期中國基礎建設和房市仍能維持正向發展,水泥銷售量有望恢復2019年榮景,預期台泥中國事業體2021年水泥銷量有望達5700萬噸,成長3-4%。

水泥價格方面,在中國政府推出一系列政策如《水泥玻璃行業產能置換實施辦法》、《兩部委關於進一步做好水泥常態化錯峰生產通知》,再加上中國建材聯合會制訂《建材行業淘汰落後產能指導目錄》,預期將導致水泥供給下降,再加上專項債的推行和貨幣寬鬆推升房市發展導致需求上升的情況下,水泥價格有望超過2019年高點,預期2021年水泥價格有望成長5-10%。

(3)毛利率由於中國政府為了達到碳達峰和碳中和,積極採取煤改氣和煤改電政策,且中國國家能源局也制訂了2021年煤碳占能源消費比例要從2020年的56.8%下降至56%以下,預期煤碳價格將會逐漸回落至600-700元人民幣/噸,毛利率有望逐季成長。

(4) 信昌化工近年皆呈現虧損的現象,因此台泥處分信昌化雖然不利營收,但卻能推升整體獲利。

綜合上述,台泥收購Engie EPS再加上台泥子公司能元科技投資100億元設立台灣第一座超級電池工廠,切入電動車領域有望提升市場對台泥的評價。技術籌碼面來看,台泥自3/19宣布發放3.5元現金股利後,股價跳空上漲,一路貼著短均向上,而4/19宣布收購Engie EPS後,股價更是連續兩根跳空上漲,顯示市場看好台泥切入電動車領域的長期評價。4/23收一根下影線強勢站回五日線,顯示台泥支撐強勁。而投信和大戶持股比例都仍在上升,籌碼面尚未鬆動。在多頭格局不變在加上基本面仍看好的情況下,逢低仍可偏多操作,但不建議過度追價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 跟著巴菲特一起投資日本,商社吸引股神投資的原因!

7minutes ago

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

anhour ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

2hours ago

- 不魯週末庫存觀察4/27

4hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

5hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏