【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

2021-06-25 16:07

更新:2021-06-25 16:07

【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

嘉泥簡介

嘉泥(1103)成立於1954年,為嘉新企業團的核心公司,其他包括倉儲物流事業的嘉北國際、資產開發事業的嘉新資產、旅宿服務事業的嘉新琉球等等。主要有四大部門:水泥部門、房產部門、裝卸倉儲部門、旅宿服務部門,21Q1分別占營收比重51%、27%、11%、11%。

嘉泥水泥部門自1997年政府停止西部礦源開採後,為了降低成本便於2002年停止水泥生產,改以外購水泥銷售的形式。嘉泥分別於1990年和1998年在基隆港、台中港建造 38,000 公噸及 45,000 公噸庫容量的大型水泥儲槽,發貨據點貼近市場,可涵蓋西部地區主要經濟帶,且長期經營行銷的通路,因此具有穩定的銷售管道。

而嘉泥自1993年赴中國投資水泥事業,並於2007年 以嘉泥在香港上市之轉投資公司CHCGC與台泥(1101)之香港上市公司台泥國際以換股方式進行合併,取得台泥國際28.87%股權。2017年台泥決定私有化台泥國際,嘉泥選擇以所持有之台泥國際股份交換台泥新發行之普通股股份,因此取得2.58億股台泥股份。至20Q4時,嘉泥所持有之台泥股份約32.42萬張,占台泥股權約5.5%。

裝卸倉儲部門的部分,公司於2006年與基隆港務局簽定合約,承租台北港第一散雜貨中心,以經營煤炭、砂石及一般散雜貨物裝卸儲轉業務。而嘉泥的裝卸倉儲屬於密閉式,有利於現今環保意識抬頭的情況,製造的粉塵汙染大幅下降,且因北部公用碼頭僅台北港第一散雜貨中心有卸煤碼頭,市占率為100%。

旅宿服務的部分,公司自2013年以資產活化及投資開發為轉型發展之主軸,重點發展旅宿服務事業,於2015年與雲朗觀光共同投資義大利羅馬飯店A.Roma,並單獨投資日本沖繩自營品牌Hotel Collective。選擇沖繩的主要原因為,自從安倍擔任日本首相後,大力推廣觀光事業,而沖繩當時的飯店皆已是二、三十年的老舊飯店,並沒有新飯店投入,再加上土地成本相對便宜,因此選擇沖繩。其中那霸市國際通上的 Hotel Collective 酒店自2020開始試營運,總計260間房,然而由於遭遇新冠疫情爆發,旅宿部門營運受影響只開放餐飲部份。另外尚有豐崎溫泉飯店,總計373間房,預期24Q3完工。2021年起各國開始大規模施打疫苗,預期旅宿部門虧損有望逐漸減少。

21Q1水泥部門帶動毛利率攀升

嘉泥21Q1營收5.45億元(YoY+9.93%);營業利益-1.35億元(YoY 續虧);稅後淨利-1.27億元(YoY續虧);EPS -0.2元。 營收和獲利皆較去年第一季有所改善,水泥部門成長了16.75%,旅宿部門更是年增26.99%,帶動整體營收成長一成,房產和裝卸倉儲部門則是持穩。而毛利則是較20Q4的-17.83%大幅上升至-1.88%,也較20Q1的-3.93%有所改善,主因是由於水泥價格上升,銷量增加帶動整體毛利提升。而去年第四季由於日本沖繩固定資產取得所產生的稅賦費用約3億日幣,因此導致毛利率大幅衰退。

21Q2台灣疫情爆發影響水泥需求,沖繩延長緊急事態宣言導致旅宿部門營運持續低迷

第二季由於台灣疫情爆發,導致部分營建工程有所遞延,因此預期21Q2的水泥需求將受到影響,銷售量。然而價格部分由於煤炭價格和運輸成本持續上升,因此導致維持十多年穩定的水泥價格也開始上漲,每公噸上漲60元,漲幅2%,因此預期水泥部門將持穩。而旅宿部門的部分,日本沖繩則因緊急事態宣言延長至7/11,因此Hotel Collective營運調整成只開放部分樓層房間供住宿、餐廳部分則是暫停供應晚餐,改為套餐是供應早餐,營運持續受到疫情影響,因此預期預期21Q2營收5.72億元(YoY+15.04%);營業利益-1.54億元(YoY 虧損收斂);稅後淨利1.08億元(YoY-33.8%);EPS 0.14元。

21Q3 A Roma 出現報復性旅遊潮,獲得台泥配息11億元

雖然預期嘉泥水泥需求在21Q2受疫情影響而下降,但在台灣疫苗施打率逐漸普及和台灣人衛生習慣良好之下,疫情逐漸穩定,預期21Q3營建旺季前能恢復正常供貨。旅宿服務部分,義大利在疫苗施打率快速上升之下,A Roma已於6月開始重新營運,預期將於21Q3開始出現報復性旅遊潮。由於嘉泥持有台泥約3.24億股,台泥今年發放3.5元現金股利,因此嘉泥21Q3將認列股息收入11億元。而由於持有台泥股份為策略性投資,因此未來沒有處分持股的計畫。21Q3營收6.06億元(YoY+23.72%);營業利益-1.38億元(YoY 虧損收斂);稅後淨利7.79億元(YoY+20.79%);EPS 1.01元。

2021東奧不停辦,國內旅遊將帶動旅宿部門脫離谷底

水泥和裝卸倉儲部門的部分,由於台商持續回流帶動房市和商辦需求上升,再加上政府前瞻公共工程,水泥需求可望穩步上升,然而由於台灣疫情爆發,導致部分營建工程有所遞延,因此預期21Q2的水泥需求將受到影響。但在台灣疫苗施打率逐漸普及之下疫情逐漸穩定,預期21Q4營建旺季前有望使工程恢復,2021年可望經銷48.5萬噸水泥,成長約3%。而價格部分由於煤炭價格和運輸成本持續上升,預期2021年水泥漲幅2%。在水泥需求和價格同步上升之下,預期水泥部門營收成長5%。台灣水泥需求上升帶動其原物料如煤炭和砂石需求上揚,倉儲部門可望同步受惠,且因北部公用碼頭僅台北港第一散雜貨中心有卸煤碼頭,市占率為100%,因此具有獨佔優勢。而嘉泥倉儲部門主要收取中轉的費用,因此有望隨著原物料需求的上升穩步成長,預期倉儲部門營收可望成長3-5%。

資產活化的部分,由於租賃收入的客戶屬於長期簽約,因此營收保持穩定,承租戶主要用於設立廠辦或辦公室。而嘉泥所持有的土地岡山舊廠共47690坪於21Q2整地完成,依地段來看,預期將可能出租給廠辦。而台灣2020年工業倉儲類建照總樓地板面積年增27.8%,預期在台商回流持續之下能順利出租,於21Q4-22Q1開始貢獻營收。展望未來,嘉泥擁有龐大的土地資產,國內包括台北的嘉新大樓1700坪、高雄岡山新舊廠共73500坪等,共196300坪;國外包括日本沖繩的那霸國際通飯店和豐見城豐期開發案共12500坪。資產開發也持續進行,包括岡山舊廠整地完成,以及高雄擴建路開發等等。公司目前的規劃主要還是在資產活化的部分,因此主要收入仍是租賃收入的部分。

旅宿服務部門的部分,目前各國疫苗快速施打,包括美國、中國、日本、英國等皆已開始施打,預期日本21Q4將隨著疫苗施打率上升而逐步開放觀光。再加上東奧組委會主席表示,東京奧運不會停辦或再延期,雖然近期日本宣布東京奧運將不開放外國觀光客,然而東京奧運可望帶動日本國內旅遊復甦,若東京奧運如期舉行,將帶動旅遊業營運脫離谷底,毛利率有望由負轉正。而國際通飯店有260間房,目前雖已開放入住,然而由於疫情尚在,入住率並不佳,約2-3成。假設每晚價格約5~6千元,一季僅貢獻營收約0.5億元,對於營收貢獻較低。然而預期至21Q4時疫苗逐漸普及,且沖繩在疫情前的住房率約8成,21Q4預期住房率為50%,也將帶動餐飲部分營收同步上升,有望貢獻營收超過1.5億元。而嘉泥也透過人員和外包廠商的調配來降低沖繩飯店的營運成本及費用,且有拿到政府補助以及貸款,因此預期嘉泥沖繩飯店的營運可望逐漸轉好。

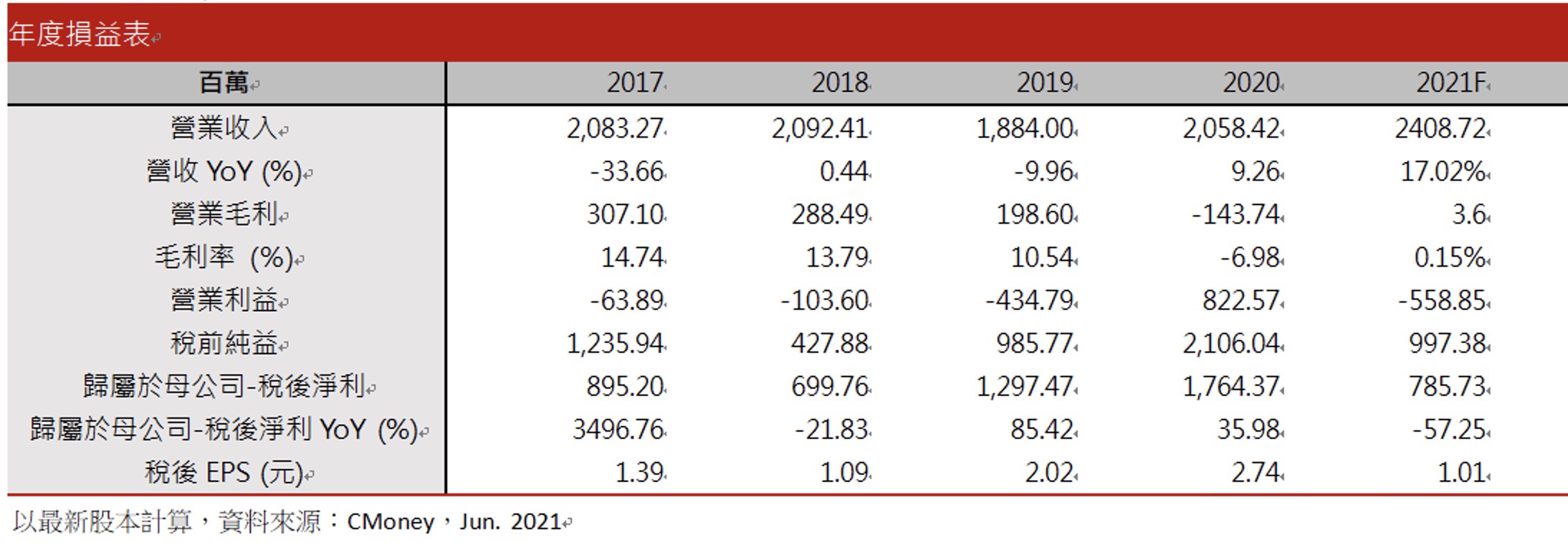

預估2021營收24.08億(YoY+17.02%);營業利益-5.59億(YoY由盈轉虧);稅後淨利7.86億(YoY-57.25%);EPS 1.01元。

結論

展望2021年嘉泥的獲利因素有:

(1)水泥和裝卸倉儲部門由於台商持續回流帶動房市和商辦需求上升,再加上政府前瞻公共工程,水泥需求上升,再加上因煤炭價格和運輸成本持續上升,預期水泥價格成長2%。預期整體水泥部門成長5%;而水泥需求上升帶動其原物料如煤炭和砂石需求上升,倉儲部門可望成長5%。

(2)嘉泥所持有台泥約3.24億股,台泥今年發放3.5元現金股利,因此嘉泥21Q3將認列股息收入11億元。

(3)東奧組委會主席表示東京奧運不會停辦或再延期,因此由東奧帶動日本國內旅遊仍可期。若東京奧運如期舉行,將帶動旅遊業營運脫離谷底,貢獻營收將從21Q2的約0.5億元上升至21Q4的1.5億元。

綜合上述,21Q1每股淨值38.96元,由於嘉泥持有台泥約3.24億股,若僅計算嘉泥持有台泥的股份,每股應有18.2元的價值,再加上其國內外擁有將近20萬坪的土地等資產,每股應有超過25元的價值。而嘉泥今年可望獲得台泥配息超過11億元,且嘉泥2021年決議配發1.4元現金股利,以6/25的收盤價22.35元計算,殖利率6.26%,再加上水泥部門需求旺盛並調高報價,且由於今年具備疫苗和東奧等題材發酵,日本國內積壓的旅遊需求可望於21Q4釋放,嘉泥積極轉型的旅宿部門可望倒吃甘蔗,21H2毛利率可望由負轉正。預期股價淨值比可望來到0.6~0.7倍歷史上緣,可於站穩月線時逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 七巨頭52週位階(強弱勢)分析

37minutes ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

3hours ago

- 五檔 ETF 深度研究報告:00858、00733、00936、009805、00927

3hours ago

- 0427【AI大數據超級Excel表】VIP 專屬

4hours ago

- 0420【AI大數據超級Excel表】VIP 專屬

4hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏