【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

2021-06-18 14:41

更新:2021-06-18 17:06

【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

豐興簡介

豐興(2015)成立於1969年,為中部一貫電爐煉鋼廠,擁有2座電弧爐和3座軋鋼廠,是台灣唯一可生產鋼筋、條線和型鋼三大類產品的煉軋合一鋼廠。煉鋼總產能達180萬噸,煉鋼的主要原物料為廢鋼,原料來源為國內50%、國外50%(美國、日本)。在產品成本結構中,原物料成本占了60%-70%,因此產品報價與原物料價格高度相關,毛利率受原料波動影響大。

就產品與營收比重來看,2020年累積營收比重:鋼筋53.03%、條線25.05%、型鋼21.88%、其他0.04%。就市場別來看,2020內銷比重91.41%,外銷比重8.59%。

一般電爐廠的規模小於轉爐廠,其建廠花費較少、時間較短,產量低且製程彈性大,由於電爐煉鋼的雜質含量較高爐煉鋼高,因此大多數的電爐煉鋼,主要還是用於性質要求較不嚴格的鋼筋與棒線等產品。由於高爐煉鋼需要經過燃燒過程,因此會產生大量的二氧化碳,而近年來由於環保意識抬頭,各國開始重視電爐煉鋼,包括中國大陸自2021年起開始開放廢鋼進口,還有日本製鐵公司開始考慮改用電爐煉鋼等等。而由於廢鋼等原物料與成品鋼的運輸成本高,因此電爐鋼廠都有地域性,必須設在離產品需求較近的地區,因此台灣的電爐煉鋼公司分佈為:北部東鋼(2006)、中部豐興、南部威致(2028)和海光(2038)。

豐興21Q1因消化舊單,獲利呈現季減

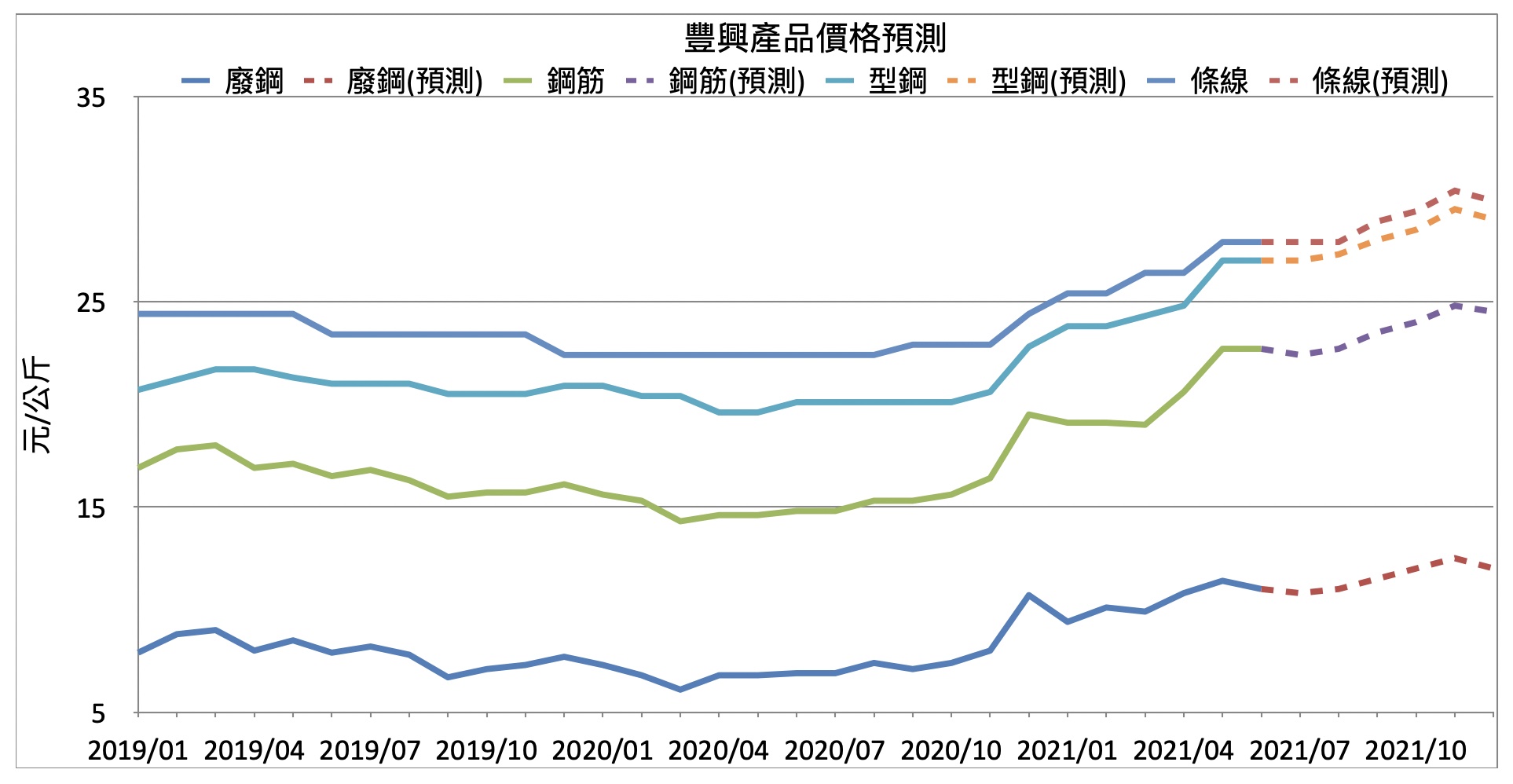

豐興21Q1營收78.96億元(QoQ+3.78%,YoY+21.19%)、稅後淨利6.75億元(QoQ-4.19%,YoY+31.95%)、EPS 1.16元。豐興21Q1鋼筋銷售額34.05億元(QoQ-14%,YoY+2%)、條線銷售額27.12億元(QoQ+40%,YoY+62%)、型鋼銷售額17.75億元(QoQ+5%,YoY+19%)。營收季增但稅後淨利季減的主要原因為,公司從前年開始改變產銷策略,鋼筋接單月均量從6萬噸上升至8萬噸,使得未交付訂單增加,因此鋼筋部分仍在消化半年前的舊單,豐興的訂單多為長約,且價格在簽約時就談定,因此雖然毛利較高的條線銷售佔比從26%上升至35%,但廢鋼價格上漲快速,因此毛利率僅13.1%,較20Q4的13.34%微幅下降。而由於型鋼以現貨為主、條線以每月接單為主,因此沒有舊單的問題。

豐興產品利差可望因中國政策而擴大

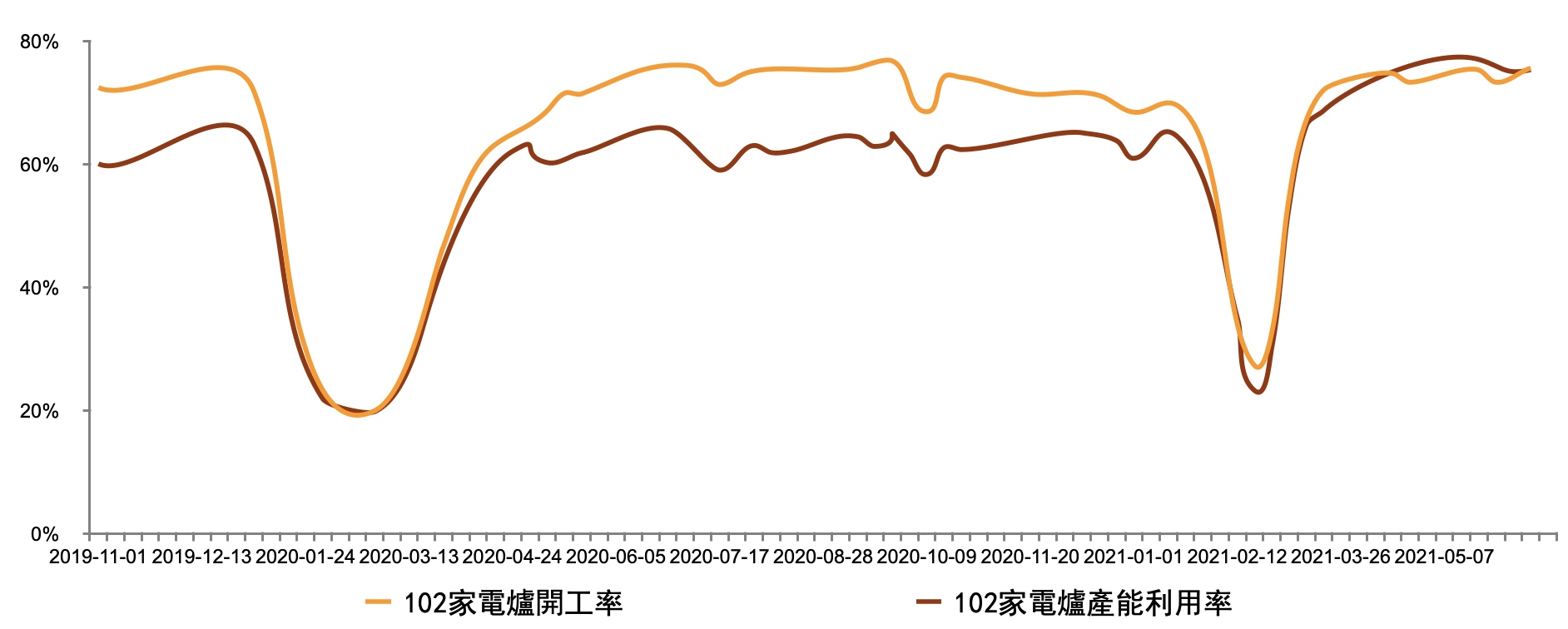

由於中國生產全球超過一半的鋼鐵,因此價格方面,亞洲鋼材價格易受到中國出口影響。2015-2016年中國出口鋼材每月800-1000萬噸,由於供給測改革中國出口鋼材一路下滑,鋼價也因此一路上升。而中國為了降低對鐵礦砂的依賴,中國於今年起開放廢鋼進口,全中國14%鋼產量的唐山市宣布為了減少汙染物排放量,實施限產至今年年底,限產幅度為30%-50%,預估影響全中國5%鋼產量。而由於唐山減產導致高爐部分產能轉移至電爐,因此中國電爐煉鋼的開工率和產能利用率大幅V轉,產能利用率維持歷史高位。

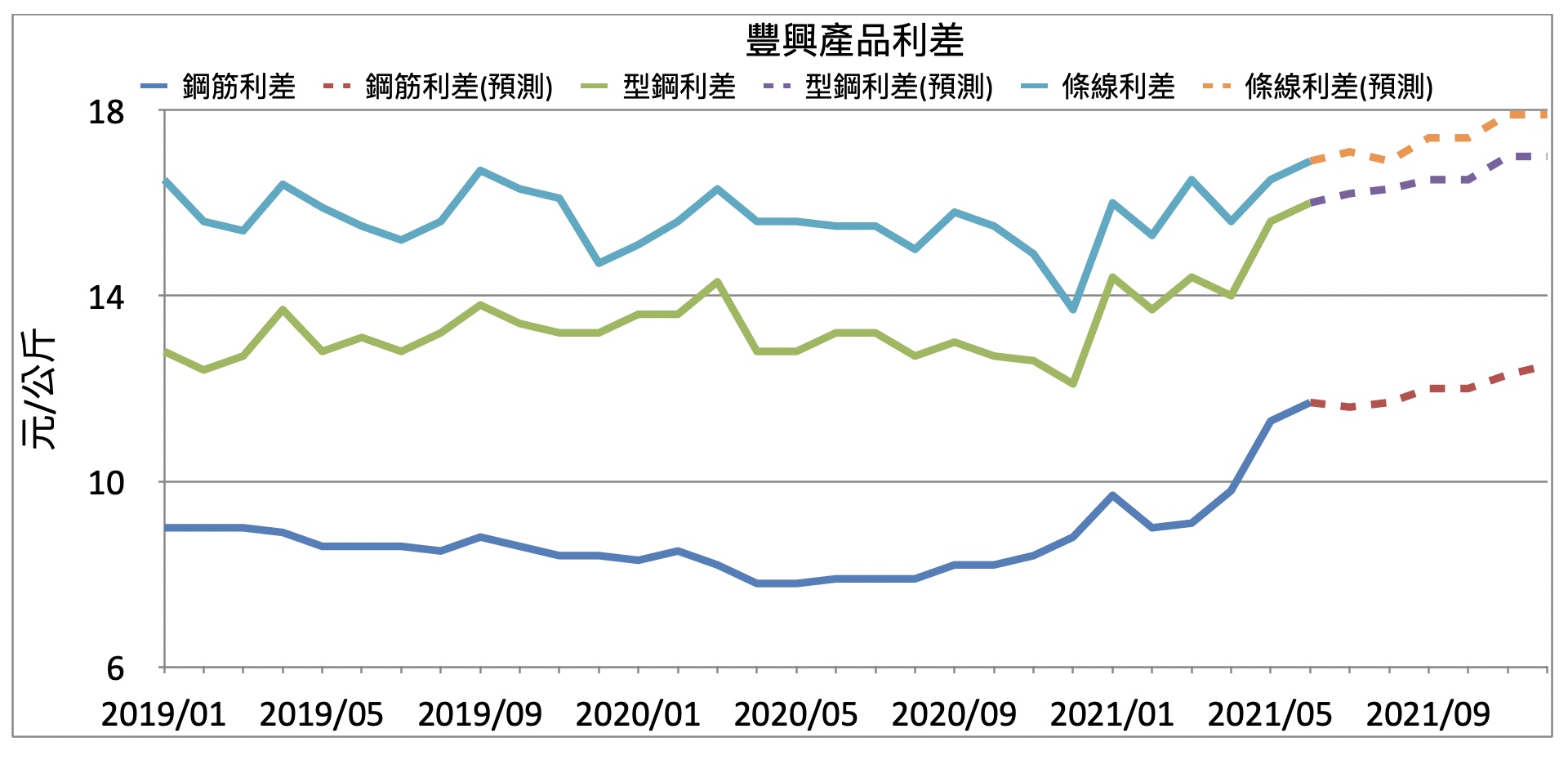

由於中國堅決壓縮鋼鐵產能,以及為了穩定物價而出台許多政策,包括鋼鐵行業產能置換實施辦法明訂自6月起,未完成鋼鐵產能總量控制目標的省,不得接受其他地區出讓的鋼鐵產能,重點地區的產能置換比不得低於1.5:1、其他地區則不得低於1.25:1。且全球環保意識抬頭,各國考慮逐漸用低污染的電爐煉鋼來取代高污染的高爐煉鋼,因此增加廢鋼的需求,進而推升了鋼筋和型鋼價格上升。產品利差的部分,依照歷史經驗表明,在原物料價格上漲週期,產品利差會擴大,主因是由於產品需求暢旺帶動原物料價格上漲,而需求也會帶動公司接單量上升,因此調整終端產品價格導致利差擴大,因此在預期第三季因疫情爆發導致需求下降,而夏季限電導致供給下降的情況下,產品價格與利差持穩。

而第四季邁入營建旺季,再加上疫苗普及率提升之下,鋼品需求持續上升。然而美國FED於6/17的利率決策會議結果,宣布將開始討論縮減QE,預期實際縮減QE時程將於明年1月開始。由於美國資金行情即將反轉,對於大宗商品價格會形成一大壓力,若參照歷史經驗,上一次宣布將縮減QE後,豐興盤價於半年後開始見高反轉向下。因此預期第四季廢鋼價格將維持高檔,漲勢趨緩,帶動豐興產品價格見高。

庫存的部分,豐興的庫存預估約2-3個月,受惠第二季鋼價快速上漲,較低價的庫存對於豐興第二季毛利率有推升的作用,但由於鋼筋仍在承作舊單,因此預估毛利率上漲將受限。而雖然預期鋼價第三季漲勢將趨緩,會運用到較高價的庫存,雖然有較高價庫存的影響,但由於鋼筋開始承作價格較好的單,由於鋼筋價格於21H1上漲18.85%,新此承作新單的報價大幅上升,因此預期毛利率能持續上揚。由於預期第四季鋼價將上漲至11月左右,因此至11月還有低價庫存,但由於12月反轉向下,因此預期21Q4毛利率微幅上升至約16.5%的水準。

豐興21Q2條線出貨暢旺,帶動營收和獲利大幅成長

展望21Q2,獲利主力的條線受惠台灣工具機產業景氣自20Q4開始回升,再加上由於去年疫情導致今年庫存偏低,補庫存需求出現,條線接單需求暢旺,第一季銷售額季增四成。在工具機產業以及汽車業等下游產業受惠各國財政刺激強力復甦的情況下,條線銷售額有望受惠成長。然由於鋼筋仍在消化舊單,因此預期毛利率將受影響,預期下半年出貨價格較好的單之後,毛利率將有所提升。預期豐興21Q2營收94.41億元(QoQ+19.57%,YoY+42.55%)、稅後淨利9.87億元(QoQ+46.29%,YoY+54.4%)、EPS 1.7元

豐興21Q3不畏台灣疫情爆發,新單加持帶動獲利持續成長

展望21Q3,由於台灣進入夏季限電的減產階段,各鋼廠會避開用電尖峰時段生產,因此每天會減少約8小時的生產時間,豐興鋼筋產量將減少。然而公司每年都會從1月開始備料準備夏季限電,且豐興的型鋼和條線廠屬於純軋鋼廠,因此只要有原料就可以隨時延軋,不會受夏季限電影響,再加上夏季限電導致鋼筋產量下降,可望維持價格維持高檔。而鋼筋舊單在21Q2消化完後,新單挹注可望帶動毛利率上揚。然而由於台灣疫情爆發,再加上缺工因素導致營建工程的延期,因此預期鋼筋和型鋼等較偏向內需市場的產品,銷售量將有所下降。預期豐興21Q3營收93.36億元(QoQ-1.12%,YoY+42.49%)、稅後淨利10.67億元(QoQ+8.09%,YoY+39.69%)、EPS 1.83元。

豐興2021受惠台商回流和工具機復甦,三項主要產品銷售皆暢旺

展望2021年,第四季進入營建業傳統旺季,而在台灣疫苗施打率逐漸普及,再加上台灣人防疫意識高,因此預期疫情於第四季將逐漸改善,不會影響營建業的傳統旺季。台灣2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工,建造執照總樓地板面積通常會領先鋼筋需求量一年的時間,因此預期豐興鋼筋銷售量可望從2020年的95.3萬噸成長5%-10%至100-105萬噸。型鋼部分則受惠國內公共工程持續釋出,包括台北捷運萬大線、信義延伸段、淡海大橋、鐵路地下化工程等,再加上台商回流包括台積電(2330)、大立光(3008)、美光等,帶動科技廠辦建案增加,可望推升型鋼需求,且鋼構廠今年訂單已經接滿,因此預期豐興型鋼銷售量可望從2020年的34萬噸成長5%-10%至36萬噸。

條線部分,受惠歐美地區疫苗施打迅速,工具機行業的復甦迅速,2021/1-5較去年同期成長13.9%。而中鋼(2002)也體諒機械行業成本上漲的問題,於7月的盤價中開出平盤,讓下游相關廠商可以控制相關成本,因此雖然先前鋼材價格上漲有影響到工具機行業接單的情況,但無論是中國、台灣還是美國,皆有平抑鋼價的作為和想法,因此預期在歐美需求強勁復甦、原物料端獲得控制之下,工具機行業能穩步成長,帶動豐興條線需求持續上升。預期豐興條線銷售量可望從2020年的34萬噸成長40%至48萬噸。

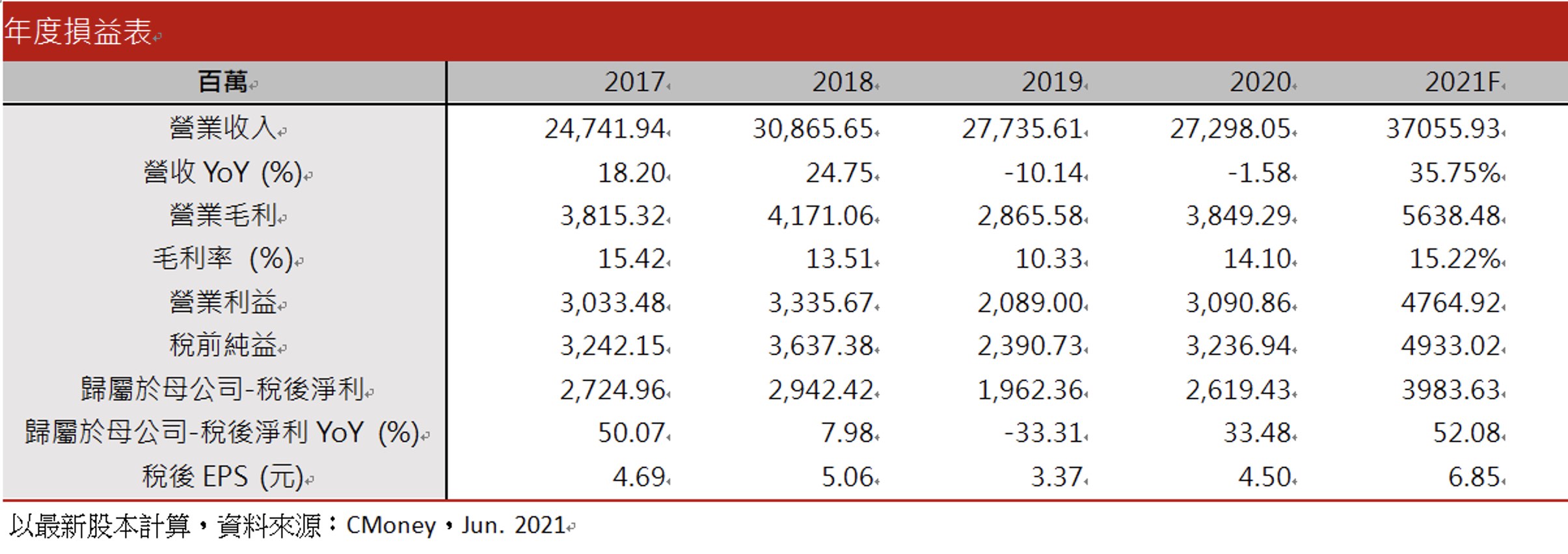

預估豐興2021年營收370.56億元(YoY+35.75%)、稅後淨利39.84億元(YoY+52.08%)、EPS 6.85元。

結論

展望2021年豐興的獲利因素有:

(1)受惠台灣2020年核發建造執照總樓地板面積年增12.44%,且國內公共工程持續釋出,再加上台商回流帶動科技廠辦建案增加,鋼筋和型鋼需求持續上升,帶動銷售量成長5%-10%。

(2)隨著歐美疫情快速復甦,工具機行業觸底反彈,且中鋼7月盤價凍漲有助機械業接單情況好轉,工具機行業復甦力道強勁,帶動豐興條線需求上升,銷售量可望成長40%。

(3)由於中國堅決壓縮鋼鐵產量,且出台法案來抑制高爐煉鋼產量,使高爐產能轉移至電爐,因此預期廢鋼價格將持續上漲。而第四季進入營建傳統旺季,在疫苗逐漸普及之下,鋼品需求上升帶動產品利差逐漸擴大。

綜合上述,豐興今年預計配發3.5元現金股利,以6/17收盤價73.1元來計算,殖利率為4.79%。豐興21Q1淨值35.01元,2021年淨值有望來到41元,6/17股價淨值比2.11倍,位於近五年歷史區間1.4-2.52倍中上緣。從技術籌碼面來看,近期股價持續回落,而外資和投信近期都呈現出脫持股的現象,上方季線壓力仍大,主要受到夏季限電以及台灣疫情爆發導致營建工程延後導致。然而在台灣疫情逐漸趨緩、確診人數下降,且疫苗逐漸施打的情況下,市場信心將穩定。而FED也上調了到年底的通膨預期,原物料上漲將帶動鋼價續揚,屆時將獲得市場青睞,2021年股價淨值比有望來到2-2.3倍之間,可於站穩季線且外資和投信不再出脫持股時逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 七巨頭52週位階(強弱勢)分析

34minutes ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

2hours ago

- 五檔 ETF 深度研究報告:00858、00733、00936、009805、00927

3hours ago

- 0427【AI大數據超級Excel表】VIP 專屬

4hours ago

- 0420【AI大數據超級Excel表】VIP 專屬

4hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏