【研究報告】中鴻(2014)21Q1一季賺贏去年全年! 在產品報價持續調漲下,獲利有望年增超過十倍!

2021-05-14 14:47

更新:2021-05-14 14:47

中鴻(2014)21Q1一季賺贏去年全年! 在產品報價持續調漲下,獲利有望年增超過十倍!

公司簡介

中鴻(2014)成立於1983年,為中鋼(2002)集團成員之一。主要業務為碳鋼鋼品之生產和銷售,主要產品為熱軋、冷軋鋼捲、鍍鋅鋼捲和碳鋼鋼管等,屬於鋼鐵金屬工業中之中游製造廠,生產之產品除供給下游冷軋單軋廠、鍍鋅廠和製管廠之外,其他需求產業包括營建、汽機車、機械、電子電器等,應用範圍廣泛。主要原料為扁鋼胚和熱軋鋼捲,原料供應商來自日本製鐵株式會社和中鋼集團。年產能 : 熱軋240萬噸、冷軋45萬噸、鍍鋅30萬噸、鋼管24.8萬噸。

熱軋和冷軋的差別:熱軋鋼捲是由於鋼錠或鋼坯在常溫下難以變形不易加工,因此加熱至1100~1250°C 進行軋製,優點是成行速度快、產量高,且金屬塑性高、變形抗力低,金屬變形的能量消耗低 ; 而冷軋則是在熱軋鋼捲的基礎上加工軋製,由於連續冷變形使鋼捲的強度和硬度上升, 使冷軋鋼板的表面質量和尺寸精度優於熱軋鋼板。

就產品與營收比重來看,2020年營收比重:熱軋鋼捲75.76%、冷軋鋼捲13.52%、鍍鋅鋼捲6.27%、鋼管3.41%。就市場別來看,2020年內外銷比重:台灣62.61%、外銷37.39%(越南29%、中國18%等)。

21Q1出貨量不如預期,然報價上漲帶動獲利季增超過1倍

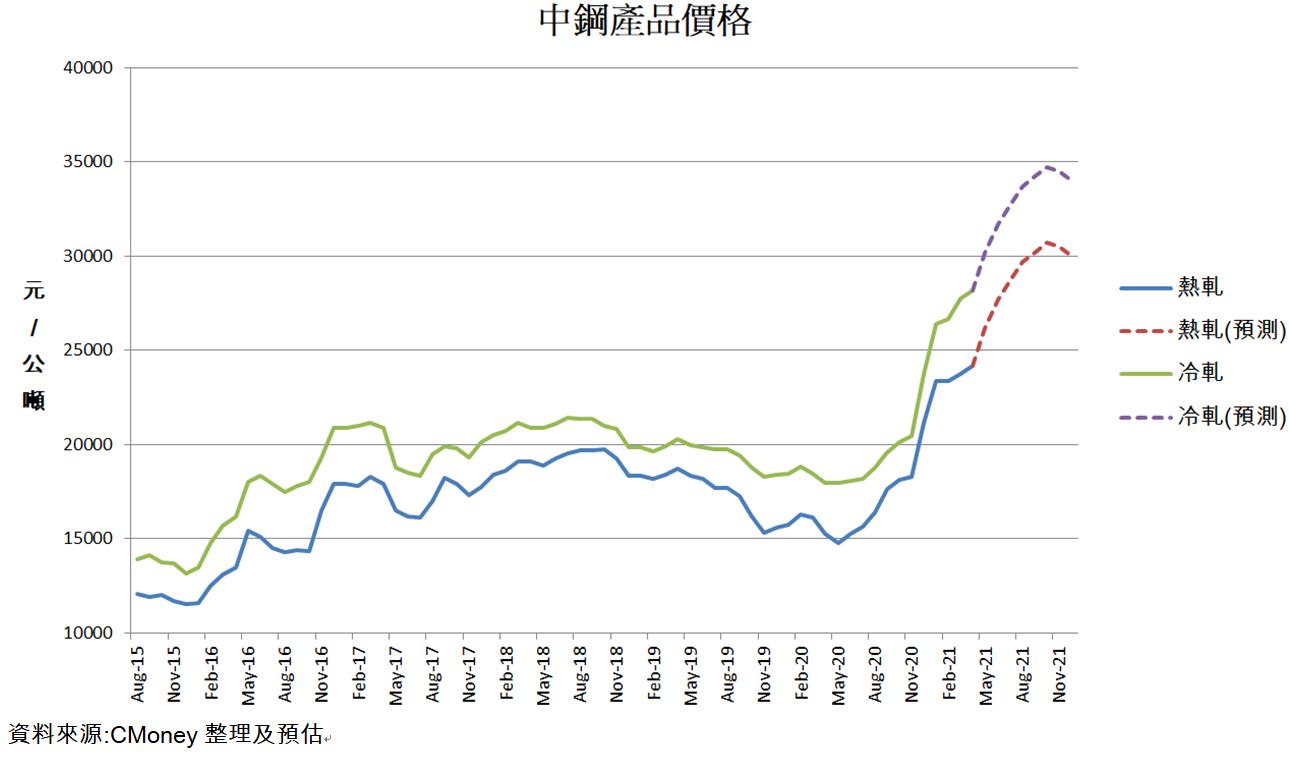

中鴻21Q1營收108.31億元(YoY+7.24%,QoQ+12.85%)、稅後淨利17億元(YoY轉虧為盈,QoQ+121.58%)、EPS 1.18元。稅後淨利大幅上升主要受惠熱軋鋼捲報價持續上漲,熱軋鋼捲自20Q4的平均19183元/公噸上升至21Q1的平均23617元/公噸,YoY+23.11%,稅後淨利也因此大幅上升。出貨量方面,由於全球鋼市需求暢旺,導致上游鋼坯供給吃緊,因此中鴻第一季的出貨量僅51萬公噸,較20Q4的58萬噸減少,也低於公司預估的54萬噸。

2021內外銷需求皆暢旺,全球鋼鐵供需緊平衡帶動鋼價成長35%

展望2021年,出貨量方面,台灣地區由於近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上房地合一稅2.0,然而此三項政策皆主要針對短期投資客和預售屋,皆不影響現階段以低總價、小坪數的剛性需求為主,也不影響商辦和廠辦的需求。2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工,且21Q1核發建造執照總樓地板面積年增14.2%。而央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,顯示政府打房並不影響住房和廠辦的剛性需求,台灣房市需求暢旺,帶動熱軋鋼捲需求上升。

外銷方面,越南政府為了刺激經濟推出5年300億美元的基礎建設計畫,有望推升中鴻的外銷成長動能,再加上中國方面宣布專項債發行限額為3.65兆人民幣,較去年僅下降1000億人民幣,再加上定調2021年GDP目標為增長6%,而外國各大預測機構如IMF或摩根大通等,平均預期中國GDP成長率將超過8%,且聯合國在5/12公布的「2021年世界經濟形勢與展望」中,大幅調升了中國的GDP,從7.2%調升至8.2%,因此預期中國基礎建設和房市仍能維持正向發展,有利熱軋鋼捲成長動能。

綜合上述,中鴻內銷和外銷的需求強勁,因此出貨量主要還是受到鋼坯供給的影響,由於中鴻和主要的鋼坯供應商簽訂長約,且有約一季的庫存,因此料源基本無虞,預估中鴻21Q2出貨量與第一季持平51萬噸,2021全年出貨量有望達230萬噸。而營運成長動能主要來自鋼品報價上漲。

價格方面,中鴻的產品報價主要以中鋼為基準,而亞洲鋼材價格易受到中國出口影響。2015-2016年中國出口鋼材每月800-1000萬噸,由於供給測改革中國出口鋼材一路下滑,鋼價也因此一路上升。而中國除了占全國鋼產量14%的唐山市限產30%-50%之外,並於5月起正式取消部分鋼材出口退稅,其中以熱軋為主,加大力度達成碳減排目標。由於政策係以熱軋為主,熱軋占中鴻營收比重超過七成,因此對中鴻較為有利。

而中國發改委於2021/5公布通知,將重點檢查自2016年以來各地鋼鐵去產能工作落實情況。且宣布自6/1起要實施修訂後的「鋼鐵行業產能置換實施辦法」,未完成鋼鐵產能總量控制目標的省,不得接受其他地區出讓的鋼鐵產能,重點地區的產能置換比不得低於1.5:1、其他地區則不得低於1.25:1,顯示中國堅決壓縮鋼鐵產量的決心,中國出口減少有助於中鴻鋼材報價續揚。然由於唐山限產至21H2時僅限產30%,少於21H1的30%-50%,且預期中國至年底時為了達成壓縮鋼產量的目標,各省會加速削減鋼鐵產量,導致中國鐵礦砂需求下降,因此壓抑21Q4鋼價上漲。

而全球三大採礦公司必何必拓(BHP)、力拓(Rio)、淡水河谷(Vale)合計2021年將增加0.3億噸的鐵礦砂產量,根據世界鋼鐵協會預測,上調了2021年全球鋼鐵需求預測1.03億噸,從成長4.1%上調至成長5.8%。上調主因是調漲亞洲的鋼鐵需求量,從增加0.32億噸上調至增加0.61億噸,調漲幅度將近1倍。在需求成長大於供給成長且中國堅決壓縮鋼鐵產量之下,預期中鴻的報價有望成長35%。

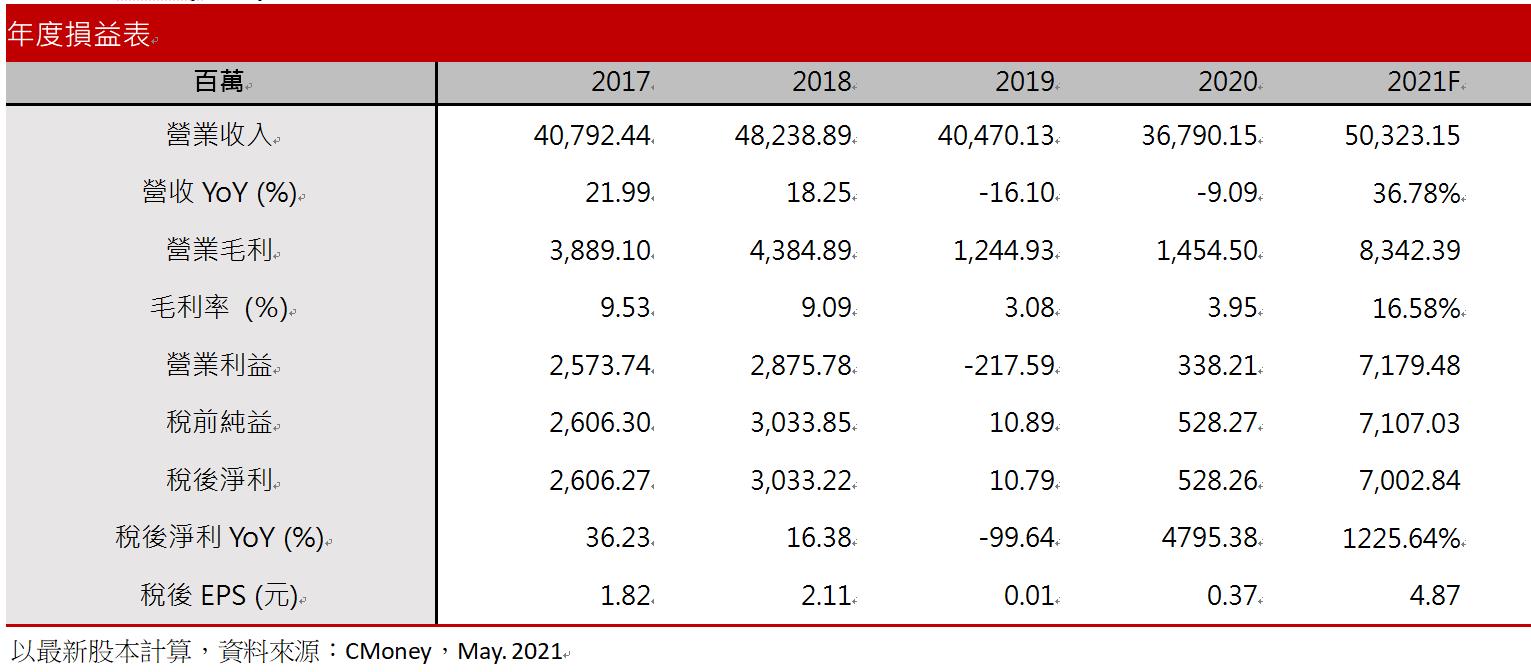

預估21Q2營收124.55億(YoY+58.66%);營業利益20.37億(YoY由虧轉盈);稅後淨利20.06億(YoY由虧轉盈);EPS 1.4元。

預估2021營收503.23億(YoY+36.78%);營業利益71.79億(YoY+2022.77%);稅後淨利70.03億(YoY+1225.64%);EPS 4.87元。

結論

中鴻股本143.55億元,21Q1每股淨值11.9元,2021/05/13股價淨值比3.85倍,位於近五年歷史區間0.65-4.02倍上緣。展望2021年中鴻的獲利因素有:

(1)台灣 2020年核發建造執照總樓地板面積年增12.44%,21Q1更年增14.2%,且央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,顯示政府打房並不影響住房和廠辦的剛性需求,台灣房市需求暢旺,帶動熱軋鋼捲需求上升。

(2)外銷方面,越南政府為了刺激經濟推出5年300億美元的基礎建設計畫,再加上聯合國大幅調升了中國的GDP,從7.2%調升至8.2%,因此預期中國基礎建設和房市仍能維持正向發展,中鴻外銷成長動能強勁。中鴻內銷和外銷的需求強勁,因此出貨量主要還是受到鋼坯供給的影響,由於中鴻和主要的鋼坯供應商簽訂長約,且有約一季的庫存,因此料源基本無虞,2021全年出貨量有望達230萬噸。

(3)鋼價主要受到中國影響,而中國為了達到碳中和政策,堅決壓縮鋼鐵產能,包括限產和取消出口退稅。且世界鋼鐵協會上調全球鋼鐵需求預測,包括亞洲區上調最多。供給下降再加上需求增加的情況下,中鴻鋼價有望成長35%。

綜合上述,技術籌碼面來看,中鴻自四月起一路沿著短均強勢上漲,然而近期遭遇疫情影響大盤大幅修正,因此導致中鴻股價連續修正三天。然而散戶持股比例持續下降,相反,大戶持股比例則持續上升,且外資和投信持股仍以偏多為主,多殺多造成短期重挫,反而有利浮額清洗。然近期鋼鐵股出現獲利了解賣壓,可待股價淨值比來到2.5-3倍之間(相當於2008-2009年上一波鋼鐵榮景的水準),且站穩月線不破逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-13

30minutes ago

- 限時動態盤前關注股大銀微 搭配貓草谷APP「貓草之眼」 掌握進場點 獲利賺滿點!

2hours ago

- 5/13 強棒旺旺來交易回顧|高技(5439) 營收亮眼再度走強

3hours ago

- 【05/13 腫材日報】 每日盤後籌碼資料總整理

4hours ago

- 2025.5.13【盤後解析選股】奇鋐(3017)、群聯(8299)、高技(5439)

4hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏