【研究報告】新光鋼(2031)訂單滿載至年底,營收成長45%! 低價庫存+改善產品結構,毛利率跳升11%!

2021-05-28 15:16

更新:2021-05-28 15:16

【研究報告】新光鋼(2031)訂單滿載至年底,營收成長45%! 低價庫存+改善產品結構,毛利率跳升11%!

新光鋼簡介

新光鋼(2031)成立於1967年,為國內最大鋼版剪裁及流通龍頭。總部位於新北市三重,主要從事鋼鐵煉軋與終端成品鋼之間的二次剪材加工業,目前有桃園觀音廠、台中彰濱廠、嘉義水上廠、台南廠和高雄岡山一、二廠等六座廠。年產能方面,鋼板1.2萬噸/年、熱軋鋼版8.64萬噸/年、不鏽鋼板0.55萬噸/年。

主要業務為各種鋼捲之整平及各項型鋼、合金鋼、特殊鋼之剪裁切割沖壓業務、各種鋼材之批發及零售業務等,提供全台超過 2000 家客戶配銷服務,2019 年前十大客戶僅佔營收 18%,最大客戶僅佔 5%,營運較不易受單一客戶的營運狀況而影響。常備庫存水位約 5~6 個月,較一般鋼廠還高,因此毛利和獲利易受鋼價波動影響,鋼價上漲則受惠低價庫存,帶動毛利和獲利上升;反之鋼價下跌則侵蝕毛利和獲利。

由新光鋼主導的前端離岸風電設備製造公司於2018/6正式更名啟動,主要業務為各種金屬製品之製造及買賣與能源相關設備之製造及銷售。國內原物料料源主要為中鋼(2002)、中龍、豐興(2015)。就產品與營收比重來看,2019年營收比重:鋼板41.39%、型鋼16.69%、鍍鋅鋼板13.76%、不鏽鋼12.64%、熱軋鋼板11.94%、其他3.58%。就市場別看,2019年內銷99%、外銷1%。

新光鋼21Q1毛利率大幅上揚帶動營收獲利大成長

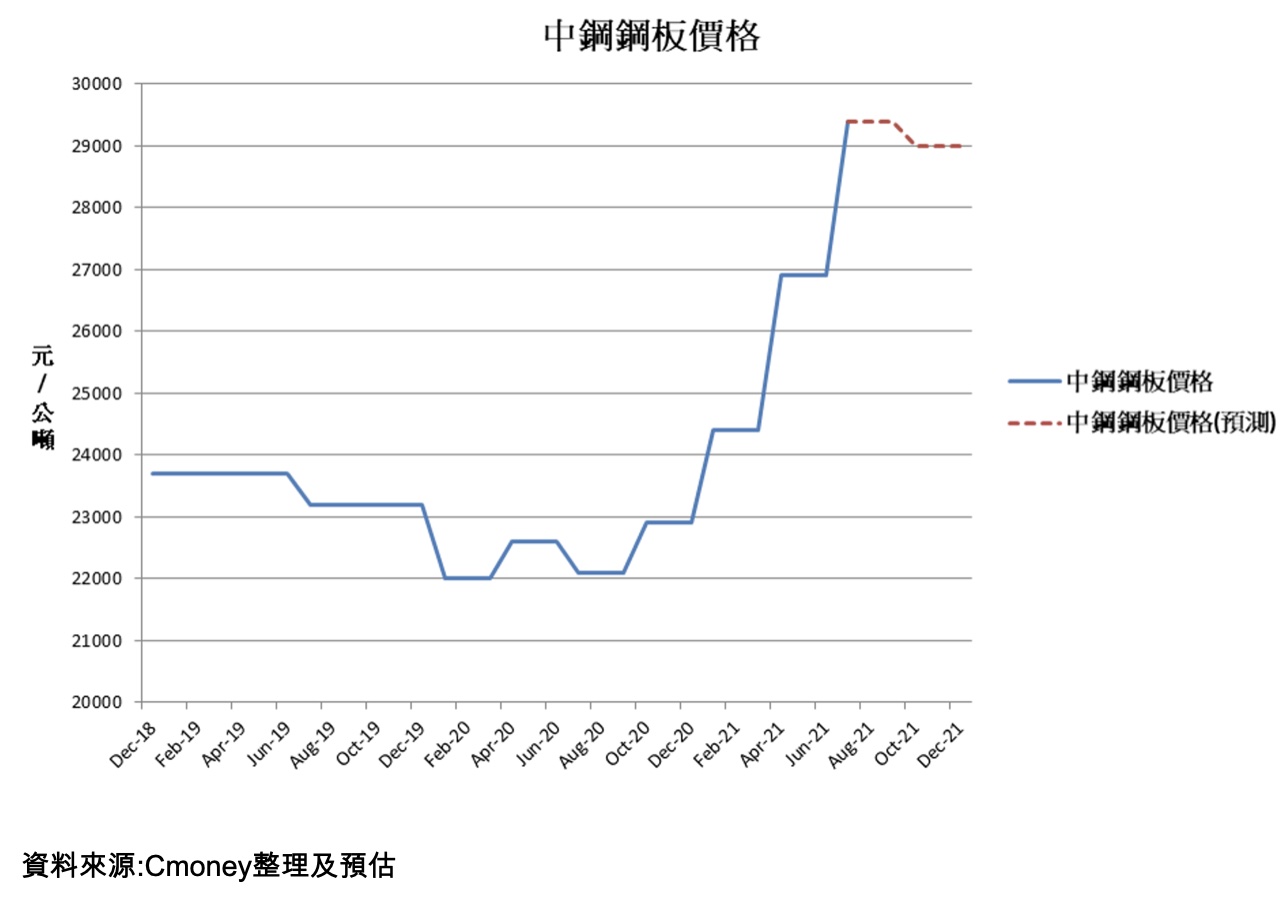

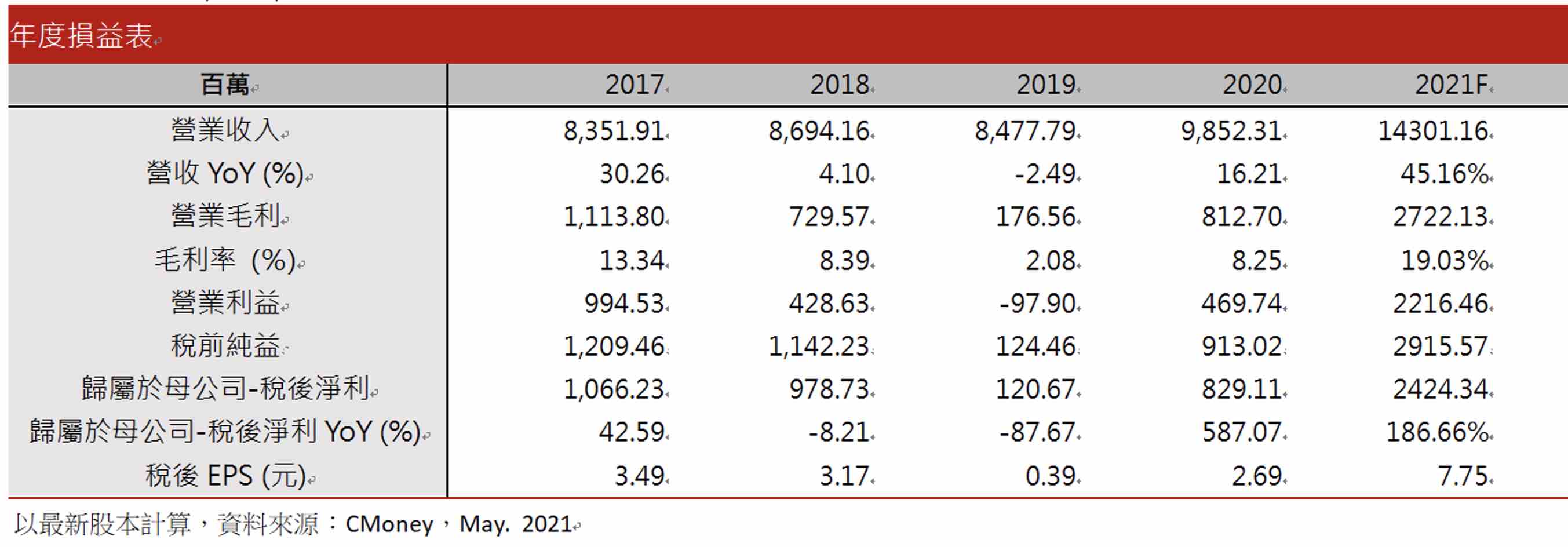

新光鋼21Q1營收32.34億元(YoY+50.66%);營業利益4.82億元(YoY+2760.2%);稅後淨利6.16億元(YoY由虧轉盈);EPS 2元。營收和獲利皆大幅增加的主因為,鋼價自2020/3觸底後快速反彈,新光鋼主力產品鋼板的價格自2020/3的22000/公噸上漲至2021/3的24400/公噸,漲幅達10.91%。鋼價上漲再加上低價庫存,新光鋼毛利率因此從2020年的8.25%上升至21Q1的18.26%。而21Q1的出貨量12.4萬噸優於去年同期的10.5萬噸,量價齊揚帶動營收和獲利皆大幅成長。

新光鋼訂單至年底,出貨量年增兩成創歷史新高

展望2021年,公司近年積極擴充產品線,包括配合政府前瞻基礎建設計畫、台商回流、離岸風電和太陽能等等皆有佈局。在政府公共工程和台商回流的部分,台灣2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工。而新光鋼岡山鋼構BOX訂單能見度已經至22Q2,且順利取得台中商銀辦公大樓1.6萬噸供料訂單,已在21Q1開始出貨。再加上取得淡江大橋3.3萬噸供料訂單,於21Q2開始出貨,顯示新光鋼持續受惠政府公共工程和台商回流,鋼構和工程訂單皆已至今年年底。

太陽能的部分,目前全台建置光電廠在手訂單達450M.W.,若加計在洽談中的訂單,裝置容量達1GW。且新光鋼也提供之屋頂型太陽能裝置容量,2021年預期能達到15MW。預期新光鋼太陽能高耐腐蝕支撐架組市占率能從2020年的15%上升至2021年的20%。每1MW發電量大約需要用鋼60-130噸,在手訂單出貨量達4-5萬噸。且由於政府持續推動綠能,預計台灣太陽能裝置容量至2025年時將到達20GW,預期新光鋼太陽能產品出貨將逐年增加。

綜合上述,由於台商回流、前瞻基礎建設持續再加上政府推動太陽能和離岸風電等綠能的背景下,上調新光鋼2021年出貨量,可望成長20%至50萬噸再創歷史新高。

低價庫存+產品結構改變,新光鋼毛利率跳升11個百分點

毛利率方面,主要有兩大因素推升新光鋼毛利率:低價庫存和產品結構改變。首先低價庫存的部分,目前新光鋼庫存20-25萬噸,以每月出貨約4萬噸計算,約有半年的庫存。而中鋼鋼板價格已經從20Q4的22900元/噸上漲至21Q2的26900元/噸,漲幅達到17.47%,新光鋼21Q1的毛利率因此較20Q4上升將近4個百分點,低價庫存效應顯現。

而由於全球三大採礦公司必何必拓(BHP)、力拓(Rio)、淡水河谷(Vale)合計2021年將增加0.3億噸的鐵礦砂產量,根據世界鋼鐵協會預測,上調了2021年全球鋼鐵需求預測1.03億噸,從成長4.1%上調至成長5.8%。上調主因是調漲亞洲的鋼鐵需求量,從增加0.32億噸上調至增加0.61億噸,調漲幅度將近1倍。而中國發改委於2021/5公布通知,將重點檢查自2016年以來各地鋼鐵去產能工作落實情況。且宣布自6/1起要實施修訂後的「鋼鐵行業產能置換實施辦法」,未完成鋼鐵產能總量控制目標的省,不得接受其他地區出讓的鋼鐵產能,重點地區的產能置換比不得低於1.5:1、其他地區則不得低於1.25:1,顯示中國堅決壓縮鋼鐵產量的決心。由於供需結構的改善,因此預期中鋼鋼板價格將上漲至21Q3的29400元/噸。

然而中國國家發改委、工信部、國資委、市場監管總局、證監會等5個部門於5月約談了鋼鐵工業協會和相關重點企業,嚴令禁止惡意囤貨、哄抬物價、散佈虛假訊息等非法活動。由於中國政府多次提及要管控大宗商品價格,且已經有所行動因此造成中國鋼鐵價格下跌兩成。預估中國打壓鋼價將會影響中鋼21Q4報價,因此預期呈現略為下跌至29000元/噸的情況。新光鋼低價庫存效益將持續至年底。

產品結構改變的部分,新光鋼從2015年開始調整營運策略,採取價值鏈整合的策略,提高高值化產品(如太陽能、風電、基建高端用料等)的生產比例,從2018年至2020年高值化產品佔比分別為30%、35%、50%。而高值化產品的毛利率15-30%不等,較傳統二次剪裁加工的毛利率高。在高值化產品佔比持續提升之下,再加上鋼價持續上漲,低價庫存效應持續發酵,上調2021年毛利率上升至19%。

預估2021年營收143.01億(YoY+45.16%);營業利益22.16億(YoY+371.85%);稅後淨利24.24億(YoY+186.66%);EPS 7.75元。

結論

新光鋼21Q1每股淨值27.33元,2021/5/27股價淨值比2.11倍,位於近五年歷史區間0.75-3.23倍中上緣。展望2021年新光鋼的獲利因素有:

(1)受惠台商回流和政府前瞻公共工程,順利取得台中商銀辦公大樓和淡江大橋等供料訂單,且鋼構和工程訂單皆已至今年年底,帶動新光鋼營收續揚。

(2)太陽能在手訂單達450MW,若加計在洽談中的訂單,裝置容量達1GW。在手訂單出貨量達4-5萬噸,且由於政府持續推動綠能,新光鋼太陽能產品出貨量將逐年增加。

(3)毛利率由於新光鋼擁有半年的低價庫存,再加上產品結構轉向高值化產品,因此上調2021年毛利率上升至19%。

綜合上述,新光鋼基本佳,營收和獲利均大幅成長。技術籌碼面的部分,先前因台灣疫情爆發,導致大盤出現系統性風險,股價因此大幅下挫。而目前股價雖然站上五日線,但上方的月線壓力仍大,且外資和投信介入意願不高,籌碼較為混亂,再加上中國近期在打壓鋼價,題材性較差,因此預期現階段市場給予之股價淨值比將下滑。然而由於基本面良好,且中鋼第三季盤價有望大幅調漲,屆時市場給予之估值有望反轉向上。可待三大法人回歸,且站穩月線時於股價淨值比1.7-2.3倍之間逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

19minutes ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

36minutes ago

- 不魯週末庫存觀察4/27

3hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

4hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

4hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏