【台股研究報告】南電(8046)最壞情勢已過,產業觸底強勢反彈!

2023-05-12 14:22

更新:2023-05-12 14:22

南電(8046)為台灣ABF占比最高者

南電為台灣ABF三雄中(另兩家為欣興(3037)、景碩(3189)),ABF載板營收占比最高者,23Q1的營收占比為ABF載板70%、BT載板17%、傳統PCB載板13%。2023年預估終端應用占比為網通48%、PC 18%、消費電子16%、車用10%、高速運算和AI 9%。主要客戶的部分,相比於欣興、景碩將產能集中提供給重點客戶(如Intel就佔欣興過半的ABF產能,景碩則主要提供給AMD、XILINX、Nvidia),南電的策略則是將產品分散供給,將營運的風險降低,最大的客戶只占營收約15%,主要的網通客戶包含Xilinx、Marvell、Broadcom等,伺服器廠則包含Meta、Amazon、Google、AMD等。

上半年保守看待,預計23Q2將為全年谷底

南電23Q1營收125.8億元,季減29%、年減14%,主要因第一季為傳統淡季,且消費電子疲弱,使ABF載板供需轉差,產品單價下滑。毛利率29.5%,季減13ppts,主要因BT、PCB的稼動率下滑15~20 ppts,加上匯兌損失和較高稅率,使第一季EPS僅3.6元,略低於市場預期。近期公布南電四月營收為37.1億元,月減15%,主要因ABF稼動率持續下滑,預期23Q2營運仍會偏弱,但BT開始小幅回溫,PCB可持平第一季,預期23Q2將為全年谷底。

ABF載板仍長期看好,下半年強勢復甦

展望下半年,AMD伺服器新平台開始放量出貨,且ABF載板的最大宗應用PC市場也開始復甦,有利帶動ABF載板的稼動率回升,且網通設備的升級長期成長趨勢不變,長線持續看好。BT載板的部分,預期在美系客戶下半年的新品推出後將顯著回溫。電動車的趨勢也讓車用PCB需求成長,長期看好車用的貢獻。整體而言,我們預期南電23Q3獲利表現將顯著回升,23Q4將更持續成長,預估全年EPS達17.1元,考量目前股價已反應上半年的疲弱表現,股價將落底回升,本益比有望朝20倍靠攏,投資建議為買進。

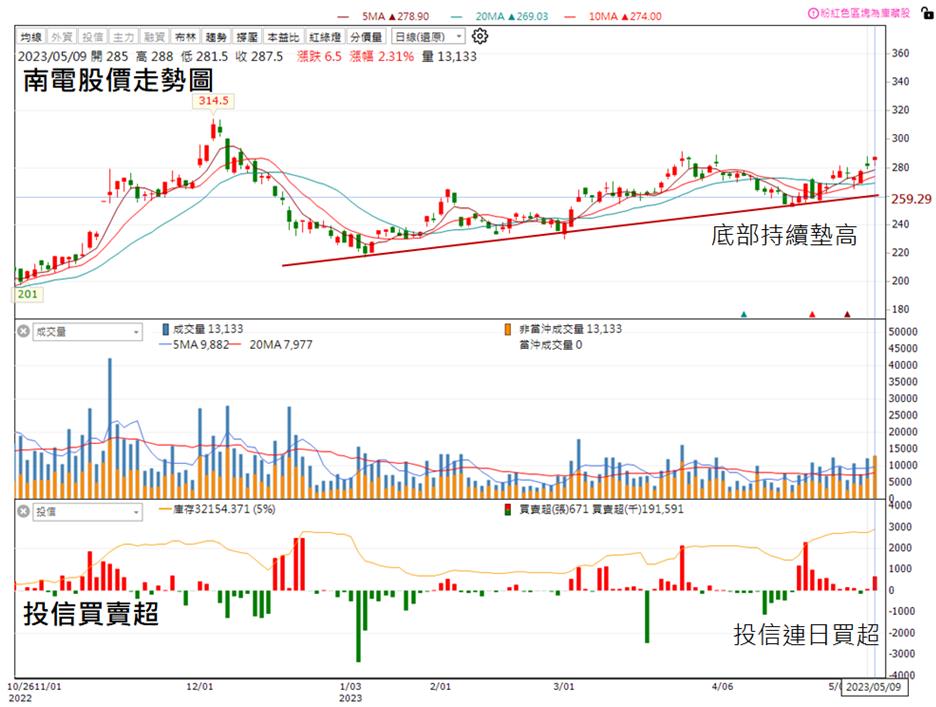

技術、籌碼面皆看多

觀察技術面而言,自去年底修正以來,底部持續墊高,均線多頭排列,呈現穩健地多頭格局;籌碼面來看,投信也於近日連續買超,為強力的利多訊息。

文章相關標籤

黃昱翔 股海無涯,學無盡頭。

- 【台股研究報告】健鼎(3044)隱藏題材發酵,2024年爆發可期!

- 【台股研究報告】手握獲利三大箭頭,金像電(2368)將迎空前盛世!

- 【台股研究報告】車用、AI雙箭頭,定穎投控(3715)強勢創高!

- 查看更多文章

最新文章

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

anhour ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

anhour ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

2hours ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

2hours ago

- 【匯金油整理】成長撐不起高估值,Palantir盤後跌逾9%

2hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏