【台股研究報告】東元(1504)節電、電動車相關需求暢旺,長期成長動能強勁!

2022-08-17 17:21

更新:2022-09-08 16:46

圖/Shutterstock

【台股研究報告】東元(1504)結論與建議

東元受惠智慧能源事業群的大型工程專案,第二季營收創歷史新高,毛利率回升優於預期。整體而言,東元今年三大事業群在節能、電動車題材強勢及政策補助下,長期營運穩健成長,預估下半年營收逐季向上,全年營收預估608.2億元,年增18.2%;獲利方面因業外投資評價損失認列,下修全年EPS至2.1元。2023年在電動車動力系統出貨成長加速,節能需求明確帶動下,估營收年增12%達681.1億元,獲利年增20.2%達54億元,EPS 2.52元。以2023年EPS計算目前本益比約12倍,考量毛利率回升優於預期,本業展望穩健,本益比有望朝15倍靠攏,重申逢低買進建議。

東元為全球前五大重電廠

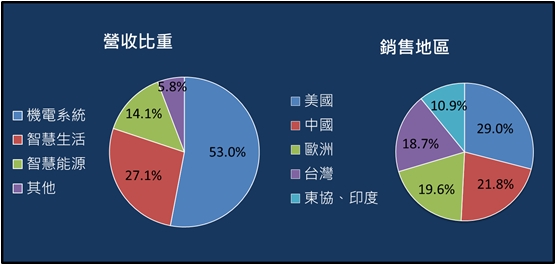

東元成立於1956年,以生產馬達、電動機起家,目前為全球前五大馬達供應商,同時也跨足家電、資訊、通訊及電子零組件基礎工程建設等領域,近期也搶占綠電、儲能和電動車市場,持續進行多角化布局。2022上半年產品組合為:機電系統(工業馬達、變頻器、電動車)53%、智慧生活(家電、空調)、27.1%、智慧能源(太陽能、風電、儲能、IDC)14.1%。營收地區為北美29%、中國21.8%、歐洲19.6%、台灣18.7%及其他(東協、印度)10.9%。

資料來源:東元

東元積極布局電動車題材,今年估成長30%,明年再成長5成

東元近年積極布局電動車、綠能題材。綠能方面推出「永磁直驅系統」、「廢熱回收系統」,協助客戶降低廠房能耗支出,以及將工業製程的廢熱轉變為綠電,預估全年節能產品及服務相關營收將達到40億元,年增30%。電動車產業方面,以電動巴士作為公司的發展主軸,在10年900億的政策補助下,東元預估能夠拿下國內電動巴士動力系統80%以上的市佔率,全年相關營收年成長30%。後續隨印度電動車馬達生產線完工,有利就近取單製造,明年開始出貨將大幅成長,看好營收再成長5成。

智慧能源年增37.5%,第二季營收創新高

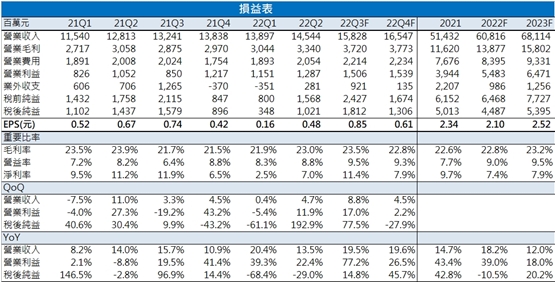

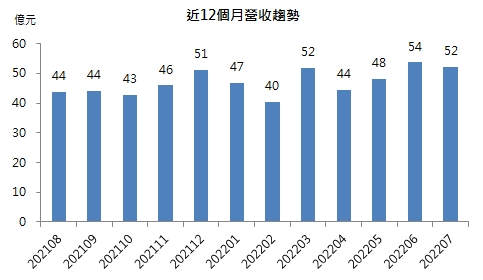

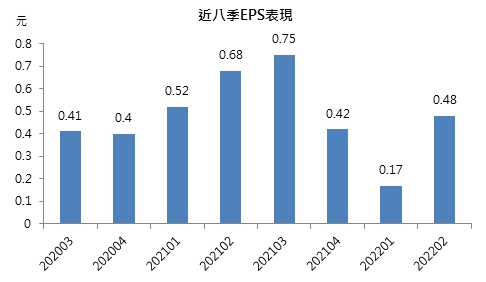

以三大事業群來看,第二季智慧能源年成長37.5%表現最佳,主因獨立伺服器(IDC)機電工程以及台電龍潭變電所儲能系統的工程收入認列;機電系統、智慧生活系統則分別年增13.9%、5.6%。東元第二季累計營收146.1億元,季增5.1%,年增4.8%,創新高紀錄。另外因富邦媒股價回升,使第二季認列未實現金融資產評價損失減少,加上股利收入,業外表現優於預期,帶動單季EPS 0.48元,優於CMoney原先預期的0.39元達23%。

大型訂單持續挹注,第三季毛利率回升至23.5%

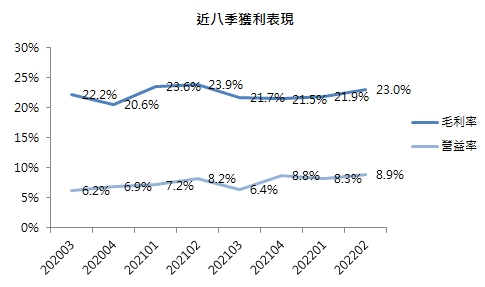

第三季智慧能源事業持續受惠獨立伺服器(IDC)機房建置、台電儲能系統等大型工程收入認列,預估營收將年增約6成,帶動第三季整體營收年增19.5%至158.3億元。另外因產品組合佳以及原物料成本下滑,東元第二季毛利率回升至23%,優於原先預期的22.1%,預估第三季在大型專案挹注下,毛利率再提升0.5個百分點至23.5%;惟富邦媒投資評價損失持續認列,且部分股利提前於第二季入帳,下修第三季EPS至0.85元。

整體而言,東元今年三大事業群在節能、電動車題材強勢及政策補助下,長期營運穩健成長,預估下半年營收逐季向上,全年營收預估608.2億元,年增18.2%;獲利方面因業外投資評價損失認列,下修全年EPS至2.1元。2023年在電動車動力系統出貨成長加速,節能需求明確帶動下,估營收年增12%達681.1億元,獲利年增20.2%達54億元,EPS 2.52元。以2023年EPS計算目前本益比約12倍,考量毛利率回升優於預期,本業展望穩健,本益比有望朝15倍靠攏,重申逢低買進建議。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

前篇報告:【研究報告】東元(1504)三大事業群皆成長 電動車、綠電產業投資價值浮現

最新研究報告

【台股研究報告】中碳(1723)精碳材料展望強勁,全年獲利估年增超過5成!

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏