【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

2023-08-22 16:32

更新:2023-08-22 16:32

圖片來源:Shutterstock

公司簡介

世芯-KY(3661)為專注先進製程領域的矽智財廠商,提供客戶特殊應用晶片(ASIC)、系統單晶片(SOC)等委託設計&量產服務,產品著重AI、HPC、網通設備、軍用領域,其中HPC營收佔比超過80%,消費電子佔10%,利基型應用佔8%。

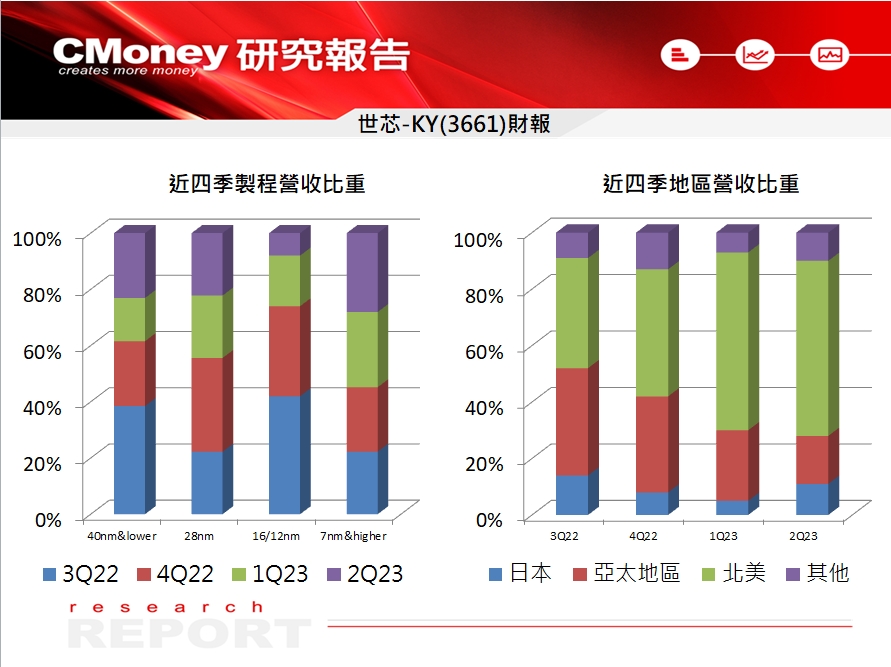

以製程區分,7奈米以下先進製程營收比重達87%,為先進製程布局超前的矽智財供應商之一。儘管經濟環境不佳,但各大IC巨頭仍持續投入先進製程研發及應用,加上今年颳起的AI旋風,支撐世芯的ASIC產品需求暢旺,營收逆勢創高。

資料來源:世芯

世芯第二季營運再創新高

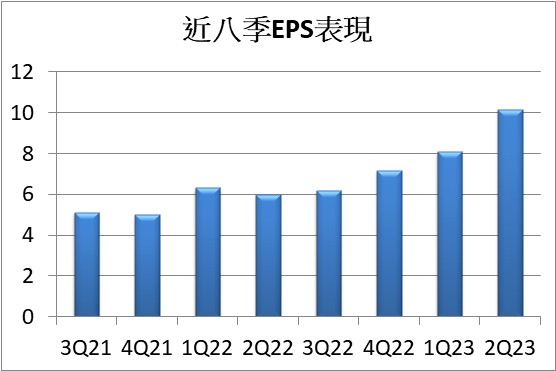

受惠北美AI客戶需求持續放量,加上部分第一季晶片訂單遞延至第二季出貨,世芯第二季營收達到79.3億元(QoQ+39%,YoY+167%),單季稅後淨利仍創新高達7.35億元(QoQ+26%,YoY+72%),EPS 10.16元,營收、獲利皆改寫單季新高水準。

圖片來源:CMoney

第四季CoWoS產能限制解除,世芯全年營收將翻倍成長

展望下半年營運,因CoWoS產能受限影響出貨,世芯預估第三季營收將個位數季減,但北美大客戶需求持續強勁,第四季隨CoWoS產能開出,ASIC出貨量將再明顯提升,公司將全年營收目標由原先的8億美元提升至9~9.5億美元,且有望超越財測上緣,全年營收將較去年倍數成長。

車用業務接棒扮演長線動能

今年亞馬遜的雲端運算服務(AWS)佔世芯營收約40~50%,隨CoWoS產能開出,預計第四季將有四個大型專案進入量產階段,而委託設計(NRE)部分持續轉入N5以下的先進製程,加上世芯取得美國Tesla、中國一線車廠等先進駕駛輔助系統(ADAS)相關訂單,也預計從第四季起開始認列NRE收入,預估2025年起進入量產階段,將接替AWS成為世芯中長期營運成長動能。

整體而言,CMoney團隊預估世芯2023、24年營收為292.5億元(YoY+113%)、356.8億元(YoY+22%),EPS為49.48元(YoY+93%)、65.09元(YoY+32%),考量世芯的先進製程營收比重高,AI、HPC、車用等支撐長線營運持續登峰造極,建議逢低買進。

世芯股價跳空創歷史新高,榮登股王寶座

圖片來源:籌碼K線PC版

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 2025/4/20尼克萊周末報告

anhour ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

3hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

3hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

3hours ago

- 【宏觀情勢】型態面仍未改善!嚴控持股防範風險

4hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏