【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

2023-07-07 17:21

更新:2023-08-16 14:27

圖片來源:Shutterstock

公司簡介

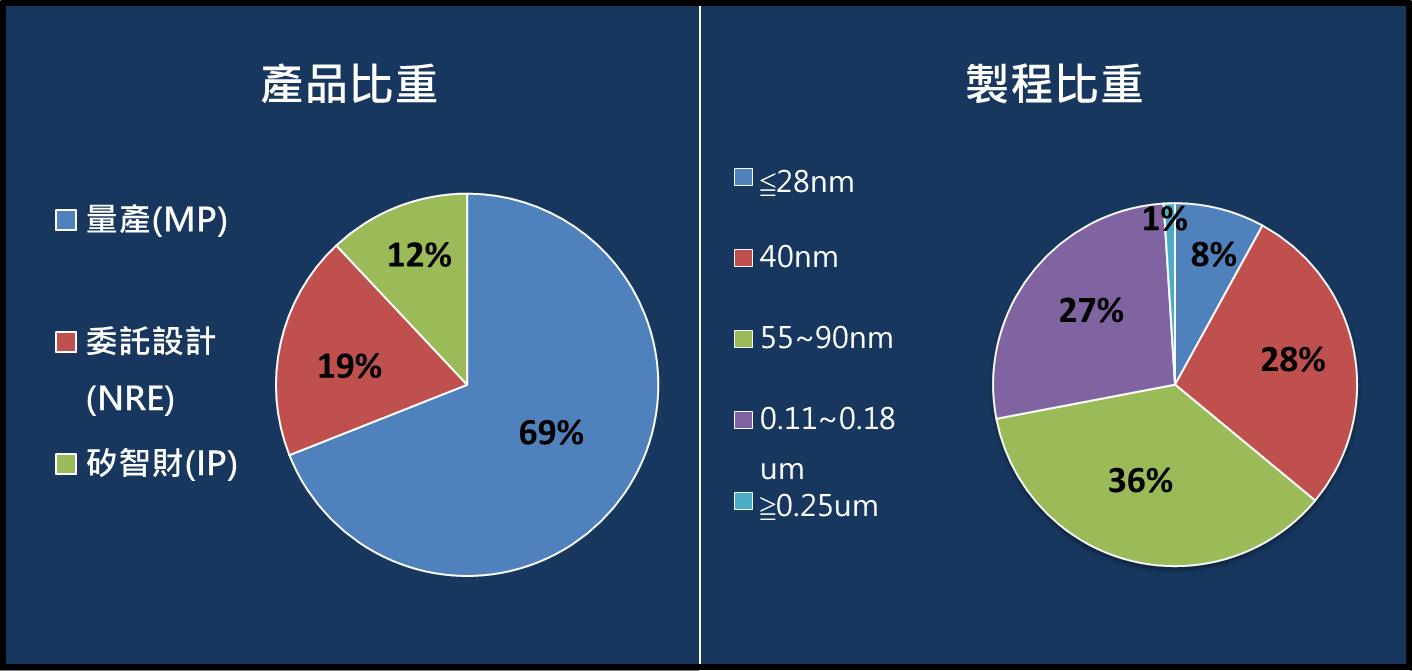

智原(3035)為聯電集團成員,為台灣第一家提供特殊應用晶片 (ASIC)的IC設計公司,具備前端與後端的設計能力,自主開發的矽智財(IP)解決方案超過3,000項。智原產品以40/28/22奈米等成熟製程節點為主,終端應用包括網通、物聯網、消費性電子等,2023第一季營收比重:量產(MP)佔比69%,委託設計(NRE)佔比19%,矽智財(IP)佔比12%。

圖片來源:CMoney

ASIC委外開發趨勢明確

隨著5G/HPC/AI需求激增,加上晶片製程持續往先進製程邁進,越來越多的品牌廠傾向自行開發晶片、研發差異化晶片,因此對於特殊應用晶片(ASIC)的需求明顯拉升,研調機構預估2022~29年全球ASIC市場年複合成長率(CAGR)為8.1%,將成為IC設計公司長期穩健成長動能。

智原第二季營收探底,下半年重拾成長

智原公告六月營收9.86億元,月增1.5%,年減11.7%,第二季累計營收29.2億元,季減10.6%,年減13.3%,符合公司先前預期。公司表示第二季將是全年營運谷底,下半年矽智財(IP)、委託設計(NRE)營收重拾成長,看好兩項業務仍維持年增趨勢,將再創歷史新高。

中期來看,智原的營運重心仍聚焦在量產(MP)業務,主因1)客戶開案仍穩定成長,維持每年增加40~50個新案;2)聚焦產品週期較長的專案;3)目前進入量產的專案比重不到50%,後續隨半導體市況回溫將加速導入,智原看好2023~25年的量產營收年複合成長率(CAGR)將超過20%。整體而言,市場預估智原2023/24年EPS分別為7.25元、10.1元。

法人買盤湧入,股價急起直追

今年以來矽智財指標股創意(3443)股價維持創高走勢,以市場預估2024年EPS 39.7元計算,目前創意的本益比約40倍,矽智財族群整體落在32~70倍之間。而智原近兩個月股價持續在低檔整理,近期法人買盤湧入,股價急起直追,目前本益比25倍,仍遠低於產業本益比區間下緣。考量智原下半年營運重回成長,中長期獲利成長持續向上,本益比有望朝32倍靠攏,上檔空間仍相當大。

圖片來源:CMoney

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 2025/4/20尼克萊周末報告

anhour ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

3hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

3hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

3hours ago

- 【宏觀情勢】型態面仍未改善!嚴控持股防範風險

4hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏