【台股研究報告】M31(6643)營運展望光明,股價狂飆,外資買不停!

2022-11-24 16:46

更新:2022-11-24 16:57

圖/Shutterstock

矽智財新星:M31(6643)

円星科技(M31)為純矽智財供應商,專注於基礎元件IP與高速介面IP應用,為矽智財領域新星,目前已開發約700套IP產品,主要客戶包括台積電、格芯(GlobalFoundries)、聯發科等,公司產品應用目前以物聯網(IOT)為主,而後為穿戴式裝置(手機)及雲端應用(AI運算、伺服器)。M31今年前三季營收比重為授權金收入80%、權利金收入20%。

伺服器、雲端傳輸需求強健,高速介面IP展望優良

M31的高速介面IP包含USB、PCIe、行動產業處理器介面(MIPI)等,其中PCIe為處理器與顯示卡、硬碟、SSD等硬體的資料傳輸媒介,目前M31已投入PCIe 5.0開發,傳輸速率為前一代PCIe 4.0的2倍,將成為未來M31的主要成長動能。原因如下:

- 隨著伺服器CPU效能持續提升,硬碟讀取、傳輸速度逐漸跟不上處理器運算速度,使周邊硬體對PCIe的升級需求迫切

- 隨著4K串流、直播等應用邁向成熟,同樣帶動雲端產業、資料中心等領域對傳輸頻寬升級的需求

- 今年各家伺服器新平台陸續推出,未來幾年內的伺服器換機潮將擴大PCIe 5.0的採用量

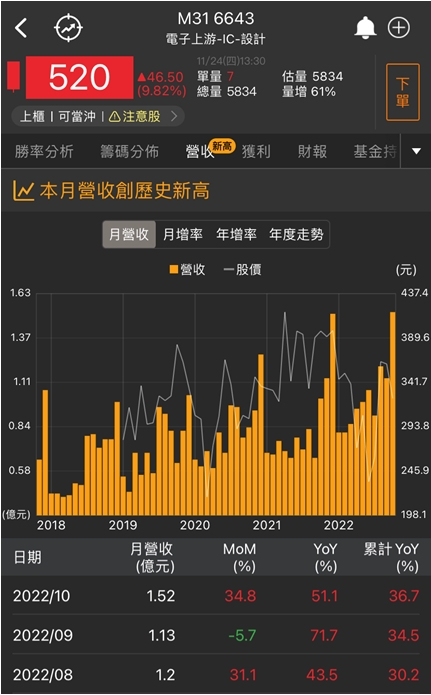

10月累計EPS 9.44元,賺贏歷年全年

M31第三季合併營收3.2億元,季增8%,年增47%,營運穩健,主要受惠AI、高速運算等技術高速發展帶來強勁需求,客戶先進製程晶片開案量大增,因先進製程晶圓代工費用高,而權利金認列方式為晶圓代工報價的固定比例,因此推動M31營收維持強健,10月營收也再寫新高水準;今(24)日M31也公布10月EPS為2.26元,今年累計EPS達9.44元,已賺贏歷年全年。

圖/籌碼K線

利多頻傳,營運展望一片光明,外資持續搶進

M31未來營運一片光明,主要受惠1)雲端、車用及物聯網應用對傳輸標準持續升級,高速介面IP需求強勁;2)先進製程的N5/N7新案大幅增長,且今年M31已投入N3製程研發,未來將持續擴大授權金收入;3)美國通過晶片法案,M31於2月加入Intel晶圓代工服務Accelerator聯盟,北美地區營收貢獻比重持續提升;4)因半導體在地化的發展趨勢,各國資助產業發展,新創客戶為強化運算效能、生產彈性,對客製化IP服務需求同樣增加。在眾多利多加持下,M31的ASP及獲利持續優化,市場預估今、明兩年EPS為11.68元、14.37元。

股價方面,因M31的IP技術應用(先進製程、資料傳輸)終端需求強健,營運成長動能明確,股價持續受到市場資金青睞不斷創高,為矽智財族群中的佼佼者,外資近期也持續買超響應,有利股價維持火熱動能再登高,投資人可多加關注。

圖/籌碼K線PC版

最新報告

【台股研究報告】風電股起風,上緯投控 (3708)大漲8%突破盤整,再生能源族群全體反攻!

【台股研究報告】創意 (3443)、智原 (3035)漲不停,ASIC族群一片紅光!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 【配息分析2】高股息成分股分析:未來殖利率表現推估

9minutes ago

- 5 月選股清單:16 檔公司 Q1 獲利強勁!有佈局機會嗎?

anhour ago

- 5/20 午盤獵報:黃仁勳宣布開放這一技術!世芯-KY(3661)受惠猛攻漲停板!

anhour ago

- 黃仁勳COMPUTEX演講最大亮點在這!NVLink全面進化!

2hours ago

- 股票虧損不敢賣? 3大關鍵指標,助你理性判斷賣股時機

3hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏