【台股研究報告】駐龍(4572)營運強勢復甦,股價升空!

2023-06-15 16:22

更新:2023-06-15 16:22

圖片來源:Shutterstock

公司簡介

駐龍(4572)成立於1990年,主要產品為機身結構零組件、特殊模治具,與長榮航(2618)、漢翔(2634)合為波音在台三家合格供應商之一,同時也是國內唯二擁有液壓成型技術的廠商(駐龍、漢翔)。下游客戶中,Tier 1占比達80%,如勢必銳(spirit),其餘20%為Tier 2,終端客戶則以波音(Boeing)為主;同時也是國內航空大廠漢翔(2634)、長榮航太(2645)的主要供應商。

圖片來源:CMoney

客戶交機量大提升,全年成長無虞

駐龍的國外客戶以波音供應鏈的Tier 1廠商勢必銳(spirit)為主,提供波音737機型的機身結構件,國內客戶則以漢翔為主,主要生產高教機零件。

從客戶端來看,勢必銳目前波音737機型的每月交機量為31架,今年底預計提升至42架,2024、2025則分別達到52架、57架,2023-25年的年複合成長率(CAGR)超過20%。另外因營運規劃,勢必銳計畫將零組件外包的比率由45%逐步提高至60%,駐龍作為勢必銳全球供應商中產品項目最多的廠商,將直接受惠外包比例的提升。

國內客戶漢翔方面,今年進入高教機的密集交機期,交機量將較去年倍增,2023~25年為交機高峰,將持續帶動駐龍的高教機零件出貨,預計今年相關營收將年增約30%。

營運回歸疫情前水準

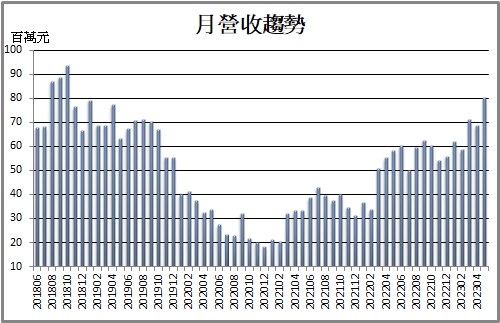

今年航太客運需求大幅回升,加上碳排議題帶動飛機汰舊換新需求,駐龍營運較去年疫情期間快速復甦,5月營收0.8億元,月增17%,年增37%,已回到疫情前的單月營收水準;今年前五月累計營收3.4億元,年增45%。

駐龍的機房設備已回歸高稼動率,人力方面維持滿載。另外波音預估未來20年亞太地區新機需求量逾43%,有利國內航空製造業者與國際航太大廠進行合作及承接訂單;且疫情期間許多小型航太零組件廠商退出市場,駐龍受惠轉單效益,去年接獲1,800項新產品訂單,半數已完成研發,今年將陸續出貨。

圖片來源:CMoney

展望今年,受惠1)新品開始出貨;2)波音737、高教機今年的交機量大幅成長;3)客戶零組件外包比例提升,我們預估駐龍今年營收有望成長近30%,帶動EPS達6.54元,年增27.5%,重返疫情前獲利高點水準。

法人重回布局,股價放量突破盤整區間

駐龍股價自五月以來進入量縮盤整,近日獲投信、外資重回連買布局,股價放量突破上檔壓力,建議投資人偏多操作。

圖片來源:籌碼K線PC版

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 兩次破產到「輕鬆智富」 他在市場悲觀時進場 逆勢獲利50%!

9minutes ago

- 【台股4月營收表現速覽】營收創高、成長、衰退股清單

16minutes ago

- 5/15 午盤獵報:波音2.9兆訂單到手!川普投顧帶4檔供應鏈急速升空!

2hours ago

- 【最新消息】關稅導致台幣升值?貿易衝擊下的影響解析!

2hours ago

- 【最新消息】COMPUTEX登場,「3大重點」會前搶先看!(附16檔概念股清單)

3hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏