【台股研究報告】勤誠(8210)大啖伺服器升級商機,投信一路大買!

2023-06-20 16:53

更新:2023-06-20 16:57

圖片來源:Shutterstock

勤誠(8210)在全球伺服器機殼市佔率達17%

勤誠為全球伺服器機殼領導廠商,早期主要生產桌機、筆電機殼,後轉型切入伺服器機殼、機架產品,提供一條龍的資料中心解決方案,目前99%營收皆來自伺服器業務,在全球的伺服器機殼市占率則達17%。

AI伺服器爆發成長

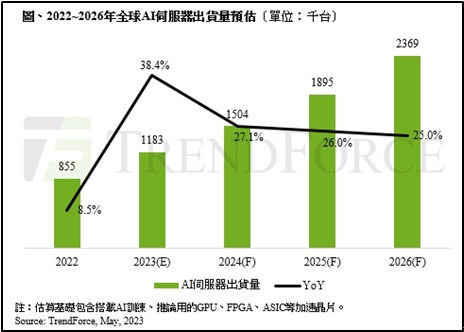

今年AI商轉爆發式成長,Microsoft、Google、Amazon等雲端大廠皆推出自家AI軟體,帶動伺服器算力升級需求,市調機構TrendForce預估,2026年全球AI伺服器出貨量預估為237萬台,2023~26年的年複合成長率(CAGR)將近30%。

勤誠是NVIDIA H100伺服器的機殼主要供應商,除此之外,公司手中其他中、美系客戶的AI伺服器專案也預計在今、明兩年放量,預計今年AI伺服器機殼營收占比將達到20%(2022年佔5~10%),明年再提升至35%。

圖片來源:TrendForce

機殼升級趨勢明確

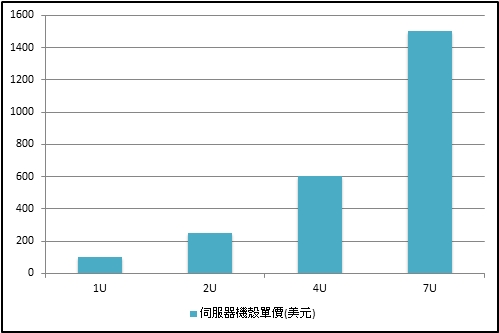

伺服器機殼隨大小的增加,售價將以倍數成長,目前主要有1U、2U、4U等規格,下半年AMD、Intel將推出的Genoa、Eagle Stream新平台,因效能、功耗皆明顯提升,主流機殼規格將由1U轉入2U,其單價約為1U規格的2.5倍,而搭載H100的AI伺服器設計則達到4U以上,將帶動產品單價(ASP)、獲利表現大幅提升。

目前1U伺服器佔勤誠出貨量約50%,下半年隨著伺服器新平台推出,高U數的伺服器機殼將逐漸放量,預估今年勤誠伺服器機殼的平均單價將年增超過20%,帶動獲利表現優化。

圖片來源:CMoney

液冷式機殼於明年放量

伺服器算力、功耗提升也推動高階散熱方案加速發展,勤誠的液冷式機殼已經進入試產階段(NPI),並陸續出貨歐美客戶,預計在2024年下半年放量,其單價較傳統伺服器機殼高出5~10倍,將同步貢獻獲利跳增。

投信持續做多,籌碼換手後股價再突破

圖片來源:籌碼K線

整體而言,在下半年新伺服器平台推出以及AI伺服器需求大幅成長下,高U數的高階伺服器機殼需求將持續成長,勤誠99%營收來自伺服器業務,且為H100伺服器機殼的主要供應商,營運受惠程度將最為明顯。市場預估勤誠2023/24年EPS為7.82元、11.29元,考量AI伺服器升級趨勢明確,投信持續買超,建議偏多操作。

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-19

41minutes ago

- 【05/19 腫材日報】 每日盤後籌碼資料總整理

anhour ago

- 定期定額也能累積千萬資產?清流君用 0050 證實:股市越跌我越爽!

2hours ago

- 淨利年增1.19倍,外資4月吸籌至今

2hours ago

- 【匯金油整理】輝達增持+營收爆增,CoreWeave大漲22%

2hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏