【台股研究報告】材料-KY(4763)業績持續噴發!法人買盤回歸,股價多頭重啟!

2023-06-29 17:21

更新:2023-06-29 17:21

圖片來源:Shutterstock

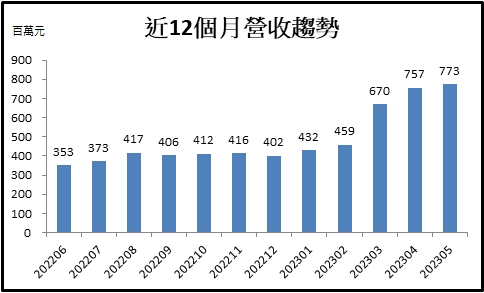

材料-KY(4763) 5月營收再創新高,毛利跳升

材料今年業績持續爆發,5月營收7.7億元,月增2%,年增120%,再創歷史單月新高,前五月累計營收30.9億元,年增107%,已超越去年全年。受惠國際絲束市場供需緊俏,材料去年取得國際四大菸商的轉單效益,成為大型煙草公司在遠東地區的唯一絲束供應商,目前全球絲束市場的市佔率達到5%。

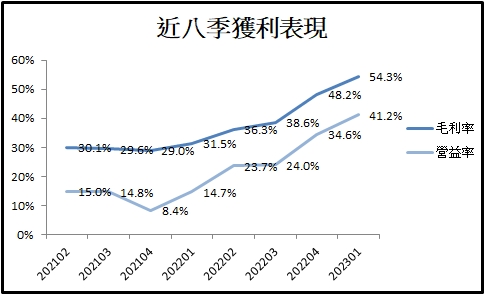

絲束屬於材料的高毛利產品,受惠出貨大幅成長,加上原料價格處於低檔,帶動今年第一季毛利率達到54.3%,毛利率跟著營收同步跳升,獲利體質持續優化。今年隨著中國山東廠的新產能開出,絲束產量較去年成長85%,目前終端需求持續成長,訂單能見度高,將帶動材料的全年獲利爆發成長。

圖片來源:CMoney

加熱菸崛起,年複合成長率(CAGR)達33%

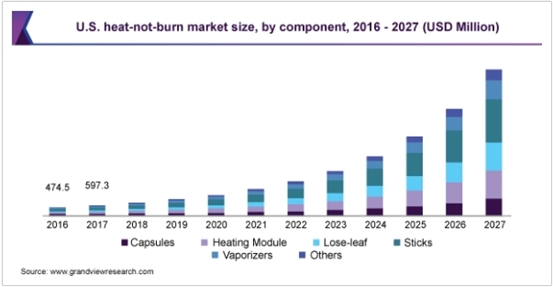

絲束產品主要用於香菸濾嘴及加熱不燃燒菸的菸彈,隨健康議題帶動,市場對加熱菸(IQOS)的接受度大幅提升,據市調機構Grand View Research研究,2020~27電子菸市場的年複合成長率(CAGR)達23.8%,其中加熱菸的年複合成長率更是達到32.8%。而加熱菸的絲束使用量是傳統紙菸的2倍,估計將使每年全球絲束的需求增加3~3.5萬噸,支撐絲束市場供需持續呈現緊繃狀態,公司也預估絲束產品吃緊的情況至少維持2~3年,中長期需求樂觀。

資料來源:Grandviewresearch

預估材料全年營收倍增,獲利跳增1.5倍

受惠轉單、產品調價、擴廠效益持續發酵,材料今年以來營收持續優於預期,因此我們將材料2023年營收預估由原先的76.6億元上修至85億元,較去年倍數成長,獲利隨毛利率跳升同步上修至31.1億元,年增約1.5倍,全年EPS為43.6元。另外因需求持續吃緊,後續絲束產品預計將再調漲35~45%,看好帶動材料毛利率持續走高,預估2024年EPS為54.04元,年增19%。考量營運前景樂觀、獲利持續爆發,本益比有望朝13倍靠攏,建議逢低布局。

圖片來源:CMoney

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 大盤開21786.33點,下跌319.86點,終場收21,523.83點

18minutes ago

- 黃仁勳COMPUTEX演講最大亮點在這!NVLink全面進化!

30minutes ago

- 【匯金油整理】輝達增持+營收爆增,CoreWeave大漲22%

anhour ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-19

2hours ago

- 【05/19 腫材日報】 每日盤後籌碼資料總整理

2hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏