【台股研究報告】仁寶(2324)AI伺服器、車用雙劍合璧,股價逆勢大漲!

2023-08-14 16:55

更新:2023-08-14 16:55

公司介紹

電子代工大廠仁寶(2324)成立於1984年6月1日,隸屬於金仁寶集團旗下的筆記型電腦代工廠商,早期為CRT監視器生產廠商,後轉型為筆記型電腦代工,所設計製造之產品涵蓋筆記型電腦、平板電腦、穿戴裝置及手機等5C產品。

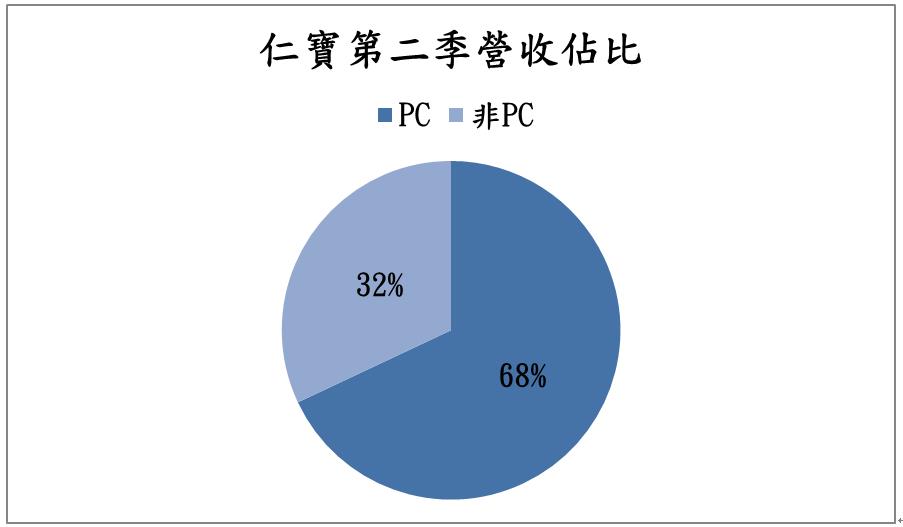

目前仁寶為全球第二大筆電(NB)代工廠,其產品包括筆記型電腦、平板電腦、穿戴裝置和手機等,主要的客戶為聯想(Lenovo)、惠普(HP)、戴爾(DELL)。而公司第二季營收組成主要為PC佔68%,非PC佔32%,近年來,仁寶也積極開發非PC領域,像是車用電子、伺服器、5G、醫療,未來將持續提高非PC產品的比重,降低消費需求低迷所帶來的影響。

2024年AI伺服器出貨佔比大增,將提升至20~25%!

仁寶第二季營收為2,439億元(季增16%,年減8%),EPS 0.48元,毛利率為4.35%維持高檔表現,上半年累計營收達4,533億元(年減15%),EPS 0.8元。第二季的PC出貨量為870萬台,累計上半年共1,630萬台,而非PC產品營收佔比較去年同期增加,有助於優化公司獲利結構、產品組合持續轉佳。仁寶表示,在通膨獲得控制以及換機潮的來臨之下,PC在今年底寒冬就會過去,對於明後年的展望相當樂觀。

而在市場最關注的AI伺服器部分,目前仁寶AI伺服器佔伺服器營收約8%,而在歐洲、美國新訂單的挹注之下,2024年AI伺服器出貨量將不斷攀升,佔比有望大幅成長至20~25%。近期仁寶加速發展伺服器領域,隨著新切入資料中心訂單的加入,成長幅度十分顯著,預期伺服器業務將維持雙位數成長。

車用業務方面大有斬獲,預期明年營收有望翻倍!

目前仁寶在墨西哥、美國都有工廠,近年來開始投入ECU、ADAS、5G等產品,而第三季開始在墨西哥投產,預計明年會出貨ECU,預期至2025年部分訂單將會直接供貨給車廠,明年車用營收部分有望翻倍成長,挹注營運表現。

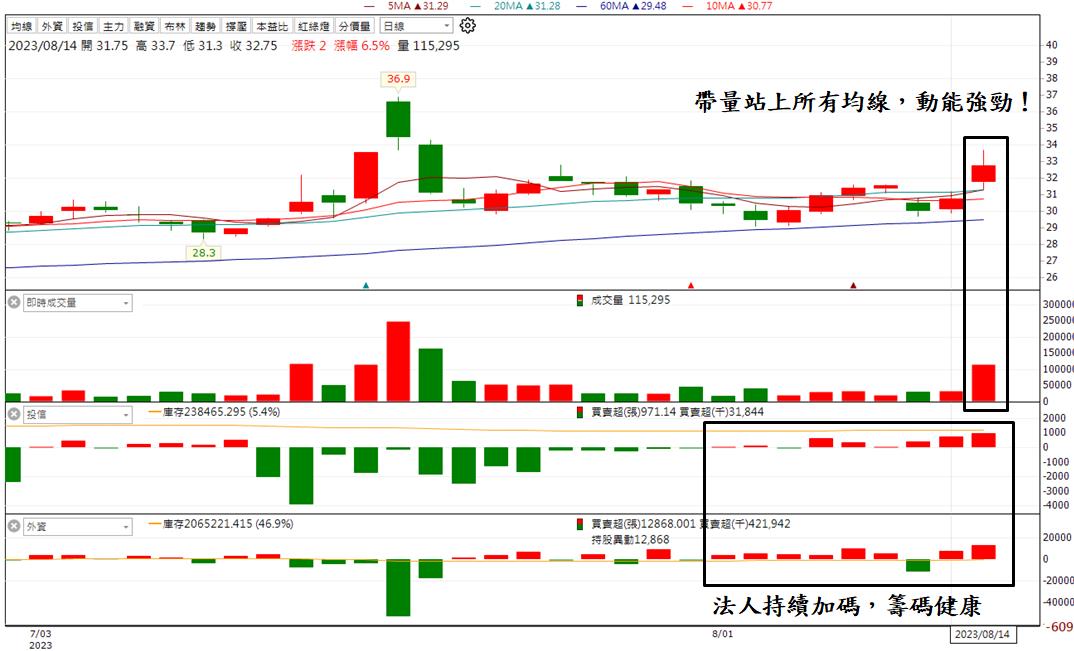

以技術面來看,今日台股大跌,仁寶逆勢上漲,股價帶量站上所有均線,短線動能強勁,加上投信、外資不斷買進,籌碼面十分健康,有望挑戰前方高點。

投資建議

整體而言,預估仁寶2023/2024年營收將達0.98/1.03兆元,EPS 1.8/2.3元。展望未來,隨著AI伺服器營收佔比的提升、車用業務的挹注,加上在明後年PC市場將大機率回溫,展望相當樂觀,建議可以逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- 土洋法人聯手敲進!金像電(2368)題材發燒衝漲停!

27minutes ago

- 2025.5.20【盤後解析選股】 精測(6510)、勤誠(8210)、保瑞(6472)

8hours ago

- 台股今日開高逐漸走更高,收21,803.91點,上漲277.88點,成交量2970億元。

9hours ago

- 5/21 盤後回顧|超簡單期貨策略,當沖尾盤採「牛紅紅」策略,波段操作以震盪整理趨勢未明思考

9hours ago

- 開盤掌握強勢股高技 立定策略進場後直攻漲停

10hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏