【台股研究報告】宏捷科(8086)擺脫營運谷底,2024年成長動能可期!

2023-09-04 17:20

更新:2023-09-04 17:20

公司介紹

宏捷科(8086)為專注於六吋砷化鎵之晶圓代工廠,地位列於全球第二大,僅次於主要競爭對手穩懋。為確保上游供應穩定性及材料品質,2022年正式成為中美晶之子公司(持股27.6%),並共同開發氮化鎵(GaN)產品,以利能快速供應下一波新興產業的關鍵材料。商業模式為從上游購入磊晶片,再依據客戶產品設計製造砷化鎵(GaAs)晶圓。

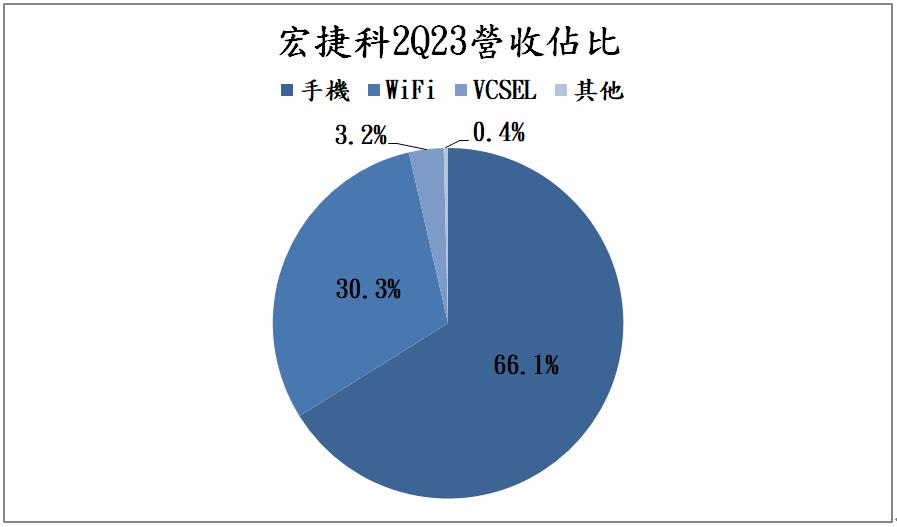

目前宏捷科的製程皆為6吋,生產產品主要是用於無線通訊領域之功率放大器(PA),2Q23營收佔比為手機66.1%,WiFi 30.3%,VCSEL(3D 感測) 3.2%及其他0.4%。主要客戶為立積、Skyworks及中國的fabless。

宏捷科第二季營收增長54%,獲利成功轉虧為盈

宏捷科第二季營收5.27億元(季增54.3%,年減10.3%),毛利率達15%,主要受惠於PA急單加持,產能利用率提升至將近5成,EPS 0.01元,獲利成功轉虧為盈。宏捷科7月營收達2.32億元(月增9.8%,年增12.6%),連續5個月正成長,可看出營運狀況正逐漸回升,下半年有望持續加溫。

手機庫存已回到健康水準,下半年營運動能佳

目前客戶的手機庫存已回到1.5~2個月的健康水準,下半年將持續回補庫存,美系客戶方面有穩定需求,加上中國品牌新機的拉貨訂單挹注,預期第三季手機營收將會有雙位數的成長。

WiFi 6/6E在2022年市占率突破50%,正式超越WiFi 5成為市場主流,由於WiFi 6 Router追求更好的效能及WiFi 6E增加了新頻段,GaAs PA元件的需求也擴增。目前宏捷科WiFi 6佔整體WiFi營收約70%,而目前WiFi 7正進行試量產,預計2024下半年開始貢獻營收,獲利狀況將會比手機PA來的穩定,預期WiFi 7滲透率將在2023、2024年達10%水準,整體長期趨勢看好。

隨著拉貨力道逐漸復甦,加上進入下半年傳統旺季,宏捷科手機、WiFi業務有望持續向上,預期第三季營收將保持雙位數的成長,下半年營運動能將優於上半年,預計2024年將回到正常水準,未來展望可期。

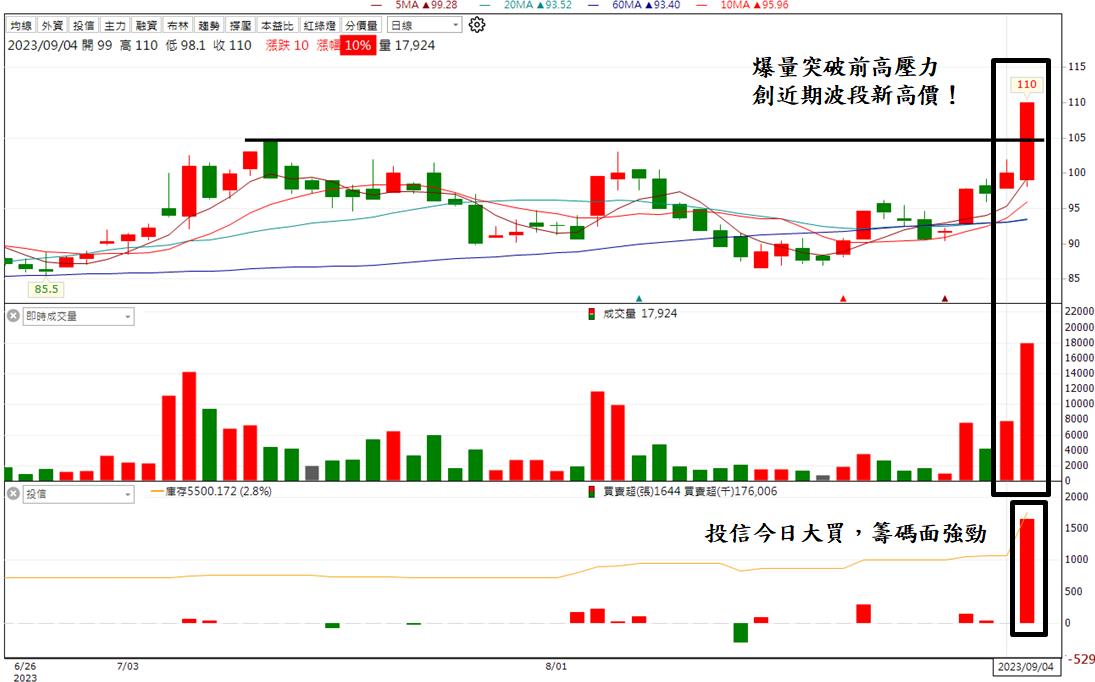

以技術面來看,今日爆大量約18,000張,股價強勢突破前方高點,創下近期波段新高,加上投信大買,籌碼面相當強勁,動能有望續強並繼續上攻。

投資建議

展望2024年,手機、WiFi業務有望轉佳並回歸正常水準,預估營收將年增雙位數至35億元,全年EPS成功轉虧為盈至1.5元,整體前景樂觀,建議投資人可以逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- 本周市場&交易复盘 2025/04/28 - 05/02

afew seconds ago

- 【籌碼K線5月登入禮】川普關稅政策+概念股

2hours ago

- 【籌碼K線5月登入禮】川普關稅政策彙整

2hours ago

- 何為「轉強」股?選擇轉強股的優勢與注意事項

2hours ago

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

2hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏