【台股研究報告】華城(1519)營運雙箭頭齊發,在手訂單超過百億!

2023-09-26 16:58

更新:2023-09-26 16:58

公司介紹

華城(1519)成立於1969年,為國內重電機設備大廠,其變壓器產品具國內容量最大、電壓最高的優勢,電力/配電變壓器分別佔國內產值35%/18%,具高市佔率優勢,且華城領先重電同業發展海外市場,電力變壓器產品佔台灣外銷金額高達75%。海外市場以美國為主,2018年起華城的特高壓超大容量525kV-770MVA變壓器外銷美國電力公司,擠身世界級的重電廠,近年來陸續打入美國重點電力公司,顧客案件及訂單皆穩定成長。

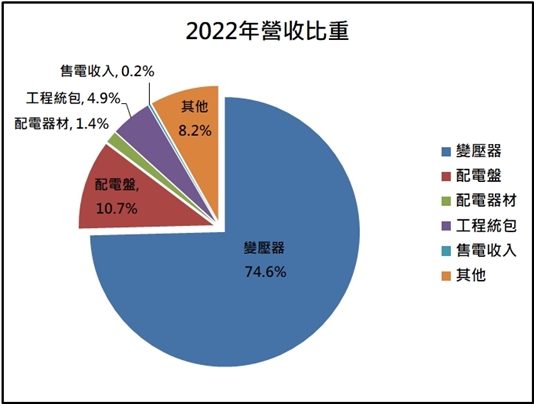

華城營收比重以變壓器、配電盤、工程統包為主,其中變壓器佔比超過7成,公司外銷比重有望持續提升,預期今年可達到5成。

2Q23獲利表現大幅成長,年增率高達134%

華城2Q23營收31億元(季增101%,年增52%),毛利率29.6%,EPS 2.08元(季增164%,年增134%),隨著外銷比重的提高,毛利率有望逐季成長。華城累計前7月達EPS 3.86元,已賺贏2022全年的3.21元,更創下歷史新高,表現十分亮眼。累計前8月營收68.5億元,較去年同期成長59%,主要受惠於美國重電設備市場火熱,電力設備變壓器需求強勁,帶動公司營運表現。

台電強韌電網計畫加持,華城成長動能強勁

為了國內供電系統的穩定,台電在去年下半年公布「10年強化電網韌性建設計畫」,投入資金高達5,645億元,其中「分散電網工程」預算高達4,379億元,為本計畫最重要工程,包括電廠直供園區、綠能分散供電等,避免再發生大停電的情況,將推動重電產品如變壓器、配電盤及氣體絕緣開關(GIS)等輸配電系統要件未來10年出貨提升,為國內重電產業提供中長期穩健成長動能,景氣看好維持至2030年。

大幅受惠美國基建計畫,毛利率有望持續攀升

受惠於美國政府上兆美元的基建計畫,對配電盤、變壓器、開關及儲能電池芯等電力設備需求強勁,尤其大型變壓器設備商機上看2,000億元,華城接獲美國電力公司採購8台500KV等級超大型變壓器訂單,至2025年前每年訂單金額至少20億元。隨著北美訂單持續的湧入,預期今年外銷訂單將突破50%,毛利率有望持續攀升,華城將成美國基建大單的最大受惠重電廠。

訂單成長超過5成,在手訂單逾百億元

華城不僅受惠於台電強韌電網計畫,約可取得台電標案6%的份額,更成美國基建的最大受惠重電廠,由於目前美國變壓器供不應求,交貨時間不斷延長,華城具備訂價優勢,營收、獲利動能將持續提升。目前整體訂單成長已超過5成,在手訂單逾百億元,能見度更是長達3年,需求維持強勁,中長線展望可期。

投資建議

整體而言,預估華城2023/2024 EPS 7.9/11.5元,本益比有望朝27X靠攏。展望未來,受惠於兩大成長動能加持,台電強韌電網計畫、美國基建計畫,帶動華城營運狀況大幅提升,目前在手訂單超過百億,獲利表現有望持續創高,建議投資人可以逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- Q1 三率三升,4 月創新高,外資連 6 買

2minutes ago

- 【05/22小路盤後速覽】指數高檔震盪,美債疑慮再增溫

10minutes ago

- 老簡帶你 05/21 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

18minutes ago

- 【神秘券商進駐】「汽零股」營收創11季新低,急買庫藏股救市

40minutes ago

- 【分點看主力】百年「傳產股」轉盈為虧EPS -0.09元,主力卻砸1.4億買!

44minutes ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏