【台股研究報告】進軍北美變壓器市場,大同(2371)營運脫胎換骨!

2024-04-19 18:25

更新:2024-04-19 18:26

公司介紹

大同(2371)成立於1918年,為一老牌重電、家電廠商,以自有技術建置了台灣第一套智慧電網高壓(工業用)、低壓(民生用)智慧電表基礎建設,成為台灣智慧電網、微電網與智慧電表的領導先鋒。台灣基礎建設中所採用的智慧電表,不論是工業用或家用,多數皆由大同公司開發設計與製造完成,競爭對手包含華城、士電、中興電、大亞、華榮等。

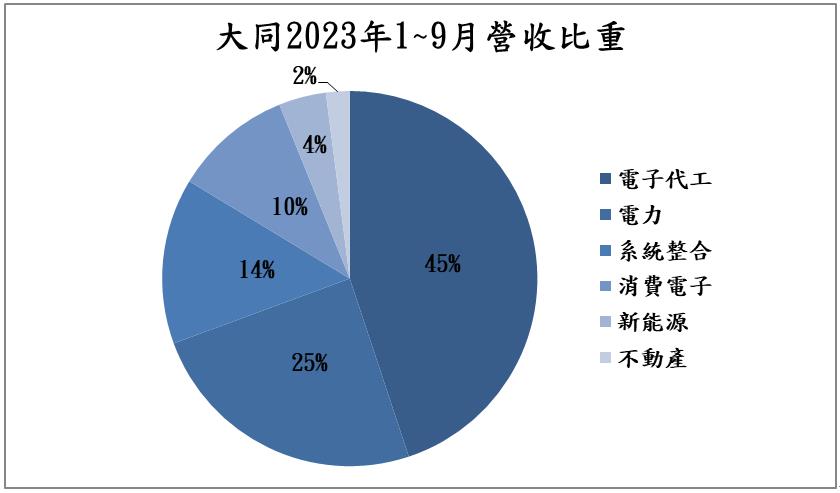

大同主要分為六大核心事業,2023年1~9月營收比重主要為電子代工(精英電腦、福華電子)佔44%,電力(重電、電纜、智慧電表)佔24%,系統整合(大世科)佔14%,消費電子(家電)佔10%,新能源(太陽能、智慧電網)佔4%,不動產(尚志資產)佔2%。

台電5,645億元強韌電網計畫,重電族群持續受益

2022年台電提出「強韌電網計畫」,總預算金額高達5,645億元,涵蓋三大主軸為分散電網工程、強固電網工程、系統防衛工程,預算金額分別為4,379、1,250、16.9億元,目標是要解決頻繁發生的停電風波並縮小影響範圍,台電表示過去停電的主因並不是缺電,而是電網設備出了問題,使電力送不出去,且電網過度集中容易造成大規模的停電狀況發生,因此進行電網更新迫在眉睫。強韌電網計畫將逐步提升電網分散性、加強設備安全性,以確保能夠穩定供應電力,並防止停電事故擴散,提高整體的供電品質。

台電強韌電網計畫投入的金額十分龐大,涉及到相當多領域,其中以重電族群受惠程度最為顯著,對於變壓器、配電盤、GIS等輸配電系統的需求大幅增加,大同將大幅受益,營運狀況蒸蒸日上。

變壓器、電線電纜雙劍合壁,訂單金額不斷攀升!

大同大幅受惠於台電10年5,645億元的強韌電網計畫,在重電方面,大同技術具備高度競爭力,可生產345kV(千伏特)、161kV電力變壓器以及161kV、23kV的氣體絕緣開關(GIS)。另一方面,相較於其他重電廠,大同多了電線電纜事業,新產線可以生產345kV電纜,且為了因應客戶需求,將提升3成的69kV、161kV電纜產能,加上近期銅價不斷走強,帶動相關產品售價上揚,而大同擁有大量低價銅庫存,毛利率顯著成長,推升獲利表現。

1Q24大同共取得10項標案,總金額達14.27億元,在重電業中排行第二高,主要是由161kV電纜案所貢獻。目前公司在手訂單超過百億,看好未來台電強韌電網計畫持續發酵,釋出更多變壓器、電線電纜等標案,訂單金額將持續增加,整體需求不斷升溫,加上產能逐步開出,營收有望顯著成長,整體而言,預期大同2024/25全年營收至少有20%以上的增長,前景可期。

正式取得北美變壓器UL認證,可望挹注強勁營運動能!

大同於昨日(4/18)公告已成功取得北美變壓器UL實驗室認證,正積極搶攻美國基建法案上兆美元的商機,大同有望跟上大型變壓器龍頭華城的腳步,成為第二家將超高壓500kV變壓器出口至美國市場的廠商,提升外銷佔比,共同分食北美變壓器市場大餅。

大同的電力變壓器生產週期較配電變壓期長,看好配電變壓器將於今年貢獻顯著營收及獲利,變壓器出貨量可望在2025年迎來大幅度成長,且外銷變壓器的毛利率較高,將顯著改善產品組合,獲利表現將更上一層樓。

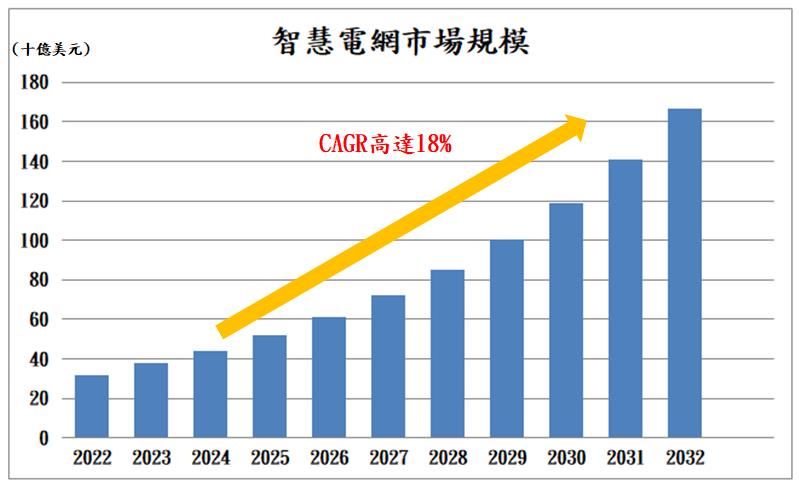

搭上智慧電網市場龐大商機,CAGR高達18%

根據研調機構Precedence Research的預測,2032年智慧電網市場規模將達1,667.7億美元,CAGR高達18%,成長性相當亮眼。主因是全球對能源需求的增加以及對能源效率和可持續性的需求推動了智慧電網的發展,加上政府政策的推動,加速智慧電網的發展。

智慧電表是智慧電網不可或缺的元件,具有通信功能可讓電力公司瞭解使用者的用電模式,而大同智慧電表在國內市佔率排行第一,台電AMI(Automated Metering Infrastructure)計畫,2035年全台將全面布建智慧電表,預估總建置量達1,700萬戶,故2024年後電表招標數量預估為240~280萬具/2年,加上日本第二世代電錶商機也相當大,可望在4Q25開始量產,未來展望樂觀。

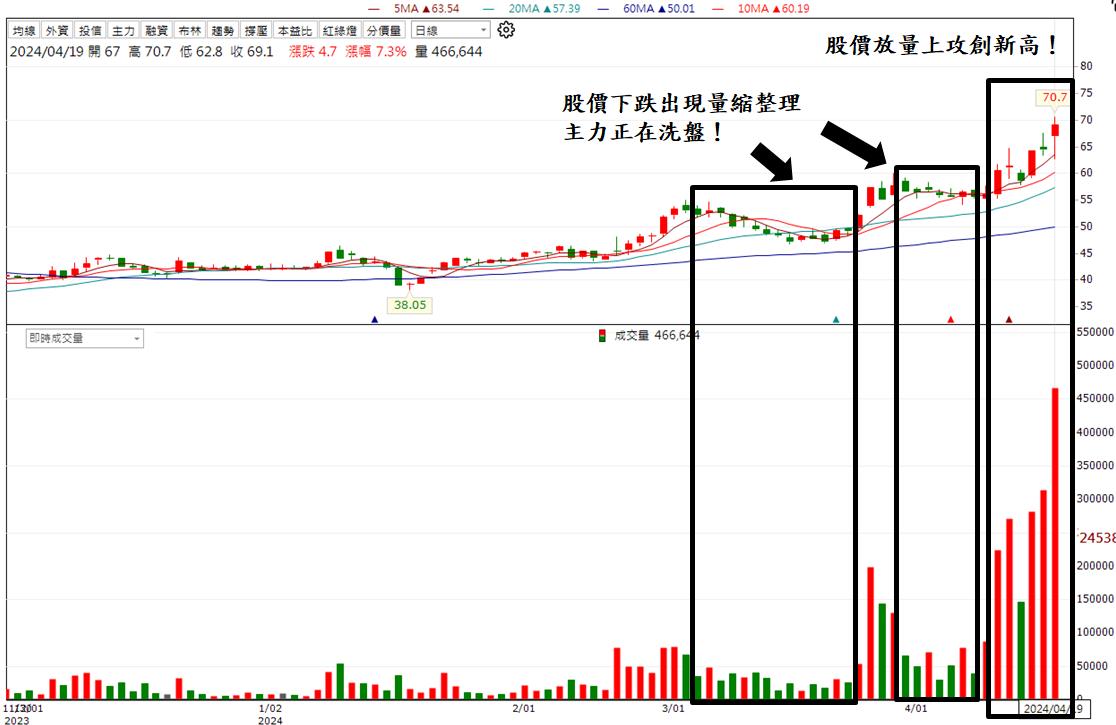

技術面分析

以技術面來看,前方有兩波股價下跌,出現價跌量縮的現象,可視為主力在洗盤,賣壓相對較小,後續可看到成交量顯著增加後,股價應聲大漲,今日更爆大量收長下引線,股價衝上29年以來新高,後勢可期。

投資建議

整體而言,預估大同2024/2025 EPS 4.4/2.3元,本益比有望朝36X靠攏,2024年EPS較高的原因是大同有業外處分土地的收益貢獻EPS約3.1元。看好大同能夠順利出貨北美變壓器,營收佔比顯著增加,進一步提升其毛利率,加上台電強韌電網計畫持續發酵,推升變壓器、電線電纜出貨量,挹注強勁的營運動能,未來成長性不可限量,建議投資人可以多方看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!

https://chipk.page.link/qwLM

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3minutes ago

- 2025/4/20尼克萊周末報告

2hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

4hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

4hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏