【台股研究報告】全方位搶攻AI商機,華碩(2357)迎強勁成長動能!

2024-05-15 00:10

更新:2024-05-15 00:10

公司介紹

華碩(2357)成立於1989年,一開始以生產主機板起家,後來跨入NB、3C消費電子、網通領域,並創立品牌「ASUS」行銷全球,目前為全球第五大PC廠,旗下電競品牌ROG(Republic of Gamers)市佔率超過25%,在全球電競品牌維持龍頭地位,目前主要競爭對手包含HP、Dell、宏碁、技嘉、微星等。

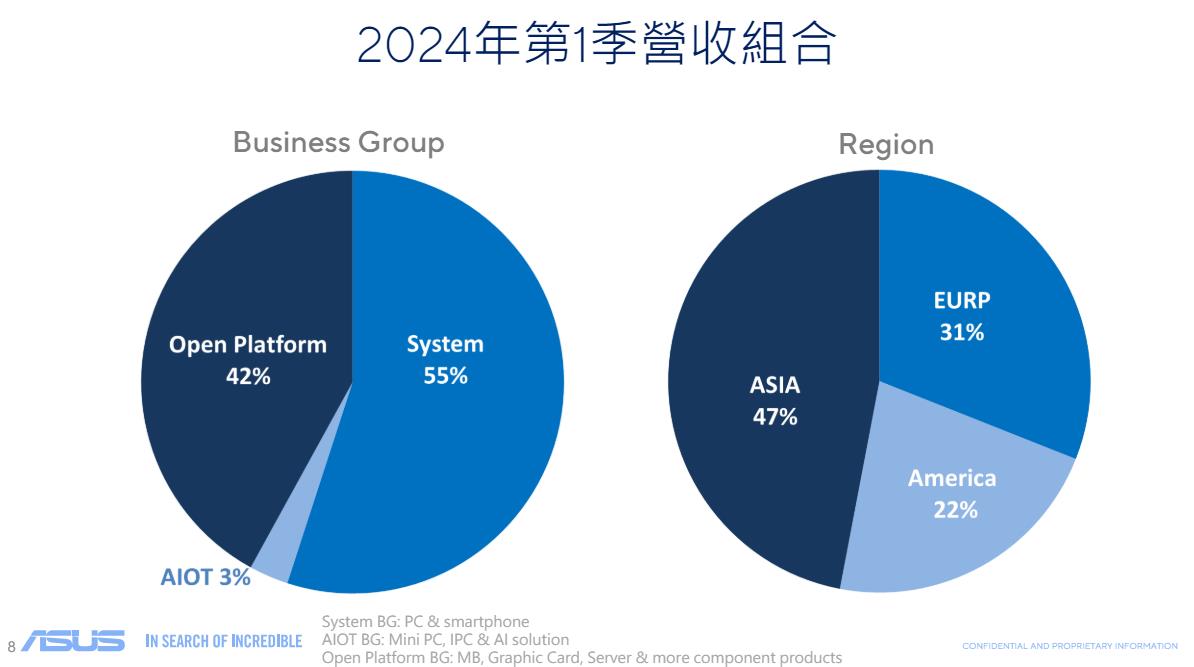

1Q24獲利表現亮眼,樂觀看待PC業務

華碩1Q24營收為1,217億元(季增1.3%,年增9.3%),毛利率、營益率分別年增至16.1%、4%,EPS高達7.33元,整體營運以及獲利表現遠超出市場預期,主要受惠於庫存趨於健康水位以及成本控制得宜。而在財報中還有一大亮眼,存貨金額從4Q23的1,163.9億元大增至1Q24的1,282.5億元,主要是為了迎接即將到來的AI PC產品規劃、零組件策略備料等,預期在未來會帶來顯著貢獻。

展望2Q24,預期PC產品將會迎來10~15%的季增,零組件產品(主機板、伺服器、顯示卡)則持平,而在AI伺服器方面,在1Q24時已有明顯的成長,在接下來的幾個季度可望持續升溫,並繼續為客戶提供全方位的AI產品與服務,整體展望十分樂觀。

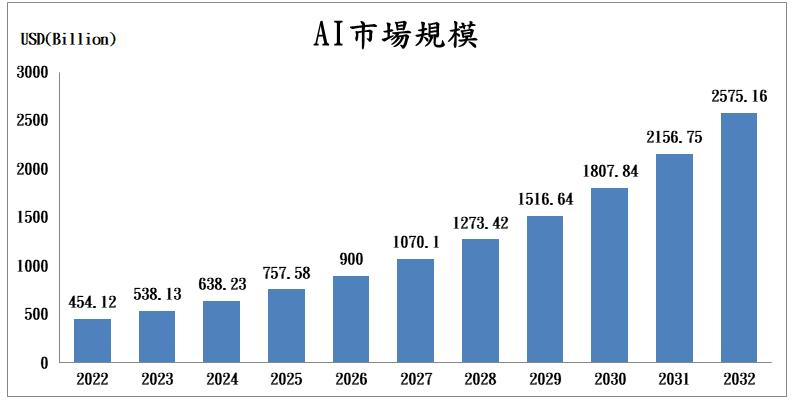

AI市場規模高速成長,商機相當龐大!

根據研調機構Precedence Research的預測,2032年AI市場規模將跳升至2.58兆美元,2022~2032年CAGR(年均複合增長率)高達19%,成長性驚人,整體AI商機相當龐大,是全世界都不可忽視的重要機會。

持續聚焦在AI全方位的解決方案,華碩可望大幅受惠!

在AI PC方面,華碩預計將在5/21正式發表搭載高通Snapdragon X Elite的AI PC,可全面支援與Microsoft最新的AI功能,並接續在6月的Computex中推出更多AI PC新品。而華碩表示與傳統的筆電相比,AI PC的平均售價約高出100~150美元,看好未來其滲透率將大增,並貢獻強勁的獲利表現,後市看俏。

根據研調機構Canalys的預估,2024年AI PC的出貨量將達4,800萬台,預估2028年會超過2.05億台,CAGR高達44%,滲透率有望突破7成,長線展望樂觀,成長性備受期待!已看到全球PC市場於1Q24正式重返成長軌道,PC出貨量年增1.5%至5,980萬台,接下來將明顯看到強勁復甦,不僅受惠於AI PC問世,全新功能吸引消費者購買,加上新的Windows 12作業系統推出、Windows 10即將停止支援、疫情後的汰舊換新等,將顯著帶動市場需求,迎來新一波的換機潮,華碩將大幅受惠。

在AI伺服器方面,除了在1Q24有倍數的年成長之外,預期接下來的每一季度也會有強勁的倍增表現,可望繼續維持高檔水準。目前AI伺服器佔整體伺服器的營收比重高達70~80%以上,看好AI需求將持續拉升,比重不斷增加,加上未來會擴展更多客戶,華碩有望在下一波新的AI伺服器中佔據有利地位,進一步挹注亮眼的成長動能。

技術面分析

以技術面來看,今日股價相當強勢,股價爆量跳空漲停,創下波段新高價,且均線開始重回多頭排列,多方勢頭強勁,後續走勢可期。

籌碼面分析

以籌碼面來看,近期投信、外資雙雙站在買方,外資今日更大買將近6,000張,金額超過30億元,而大戶持股比率也呈現穩健增長的趨勢,整體籌碼面十分強勁!

投資建議

整體而言,預估華碩2024/2025年EPS 33.8/37.6元,本益比有望朝17X靠攏。在1Q24的財報當中,華碩繳出出色的成績單,不僅毛利率、營益率雙雙有顯著的年增表現,獲利更是遠優於市場共識,看好後續營運動能將持續升溫。展望未來,AI業務將成華碩最主要的成長動能,AI PC、AI伺服器的商機相當龐大,看好相關需求高速增長,為公司挹注強勢的營收及獲利表現,前景光明,建議投資人可以偏多思考。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3minutes ago

- 2025/4/20尼克萊周末報告

2hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

4hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

4hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏