【研究報告】聯成(1313)可塑劑 DOP 報價狂飆:環保趨勢引領,未來風險與轉機深度分析!

2021-08-13 10:20

更新:2022-06-13 10:20

圖/Shutterstock

結論

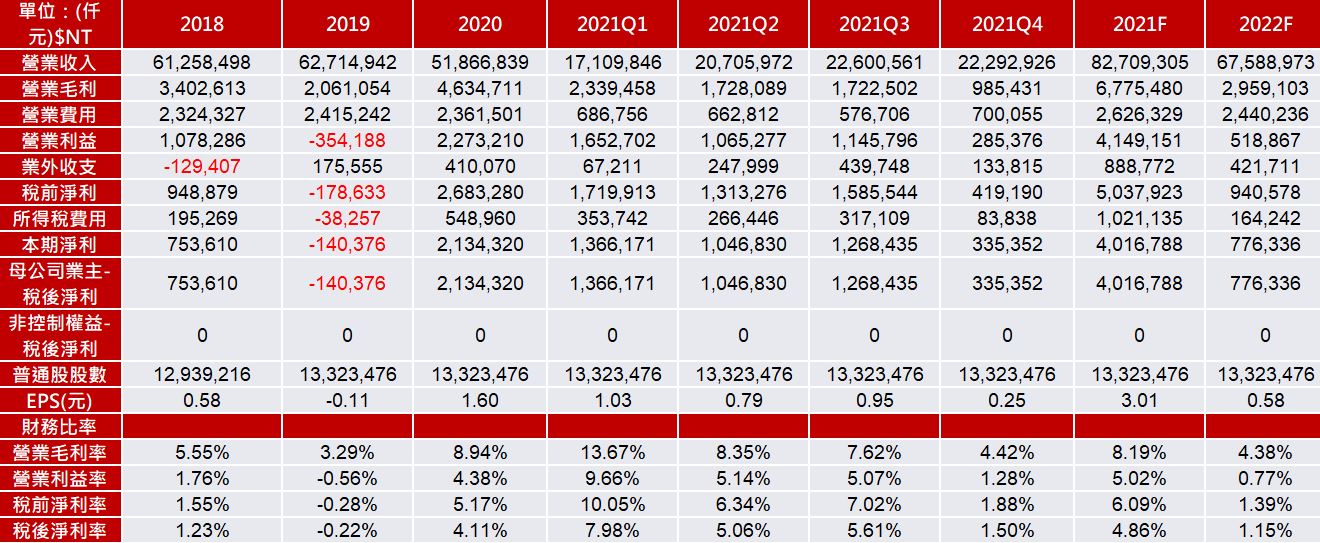

由於中國國內PVC市場於下半年需求相對上半年疲軟連帶DOP及PA需求轉弱;國外PVC產能恢復、主要PVC進口國因疫情及傳統淡季需求減弱,使中國PVC出貨動能下降,報價轉跌;原料2-EH德州風暴影響之產能復工以及中國Q2製造商之歲修結束而供給上升,預計供需將相對上半年舒緩而報價轉跌,我們預估終端產品在下半年出貨量、報價都將有5~10%的衰退,Q3營收226.00億,毛利率7.76%,EPS 0.95元;Q4營收222.92億,毛利率4.42%,EPS0.25元。

展望2022年PVC市場之需求下降連帶使得DOP、PA需求下降;中國DOP市場集中度上升,使開工率回到過往水準,整體供給增加;上游油市轉弱的帶動以及2-EH因天災影響的產能恢復下預計DOP報價及2-EH報價下跌至1200-1500美元的水準,因此我們預估2022全年營收為675.88億元,YOY-22.37%,毛利率則降為4.38%,EPS 0.58元。

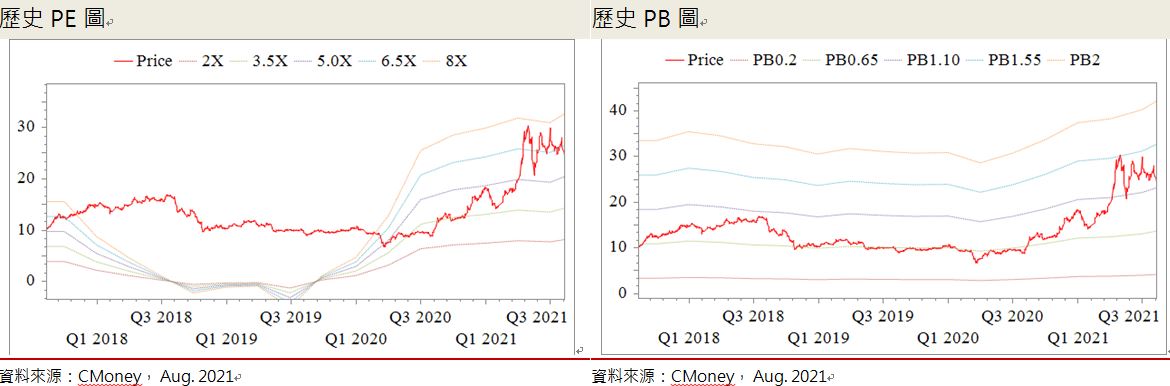

目前聯成的股價淨值比為1.19倍,來到近十年以來的區間上緣,而因為預期21H2中國PVC市場於下半年轉弱,連帶使得PVC、DOP、PA報價下行、2022年油市有供過於求的危機,預計油價恐下跌連帶使下游產品報價有下行壓力,將影響產品利差以及毛利表現,所以目前評價已屬合理,給出區間操作的投資建議。

公司簡介

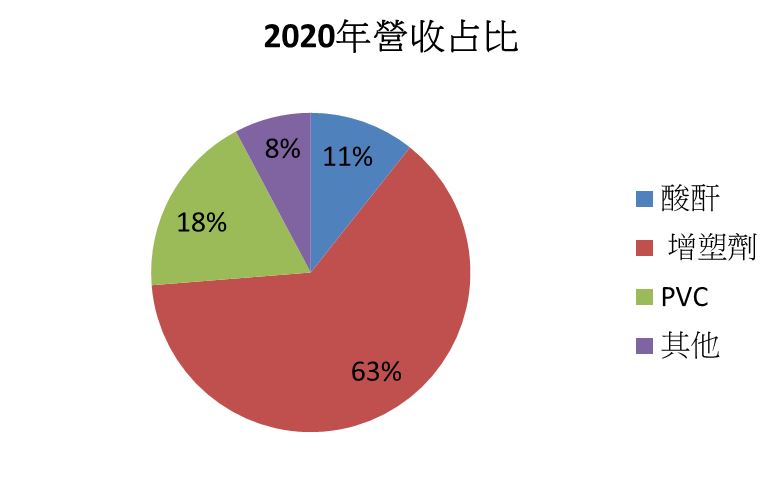

公司隸屬於聯華神通集團旗下,為全球最大的可塑劑及苯酐 (PA)供應商。主要核心產品為可塑劑 ( DOP(又稱DEHP)、DINP、DOTP為主 )、苯酐 (PA)及聚氯乙烯(PVC)。截至2020年底,可塑劑總產能達223.7萬噸;PA達71.3萬噸,主要生產來自用;PVC達60萬噸,在全球占有重要的地位。市場範圍包括中國、東南亞、台灣等地區,其中又以中國為最大銷售區域,佔公司整體營收88.8%,市佔率達25%。聯成2020年營收佔比,可塑劑占63%,PA占11%,PVC占19%。

資料來源:華夏法說會

可塑劑主要用於PVC製品之製造,主要原料為異辛醇(2-EH)及苯酐(PA)

可塑劑是一種增加材料柔軟性或是使材料液化的添加劑,目前主要應用在軟化聚氯乙烯(PVC),經加工後製成下游產品,加入成份比例越大,塑膠製品愈柔軟。下游需求主要集中在建設、電纜、橡膠手套等領域,也因此可塑劑之供需及報價和PVC市場具有高度的關聯性。可塑劑的原料方面,主要為異辛醇(2-EH)及苯酐(PA),一公噸的可塑劑大致上為0.38公噸PA + 0.67公噸2-EH 製成。

未來朝向環保非「鄰苯類」發展,聯成又以「非苯」增塑劑DINP為主要發展方向

傳統可塑劑主要是DOP ( 又叫DEHP地區名稱差異 ) 為「鄰苯二甲酸二辛酯」。然而隨著世界各國環保意識提高,塑料製品的發展對工業可塑劑提出新的、更高的要求,DOP因具毒性且不夠環保,雖然在現階段仍為主流塑化劑,但在未來將逐漸被環保增塑劑取代。

目前市面上最常見的環保可塑劑為「對二甲酸二辛酯」(DOTP),而聯成除了生產DOTP,還研發以氫化技術生產之高碳鏈增塑劑UN899,生產過程會以INA替代原料2-EH。而開發UN899之主因是生產一噸UN899與DOTP比較起來,減碳量約為1022 kg CO2e,更能達到安全、環保之效果,在未來從傳統可塑劑轉換到環保可塑劑的過程中將更具競爭力。

資料來源:公司法說會

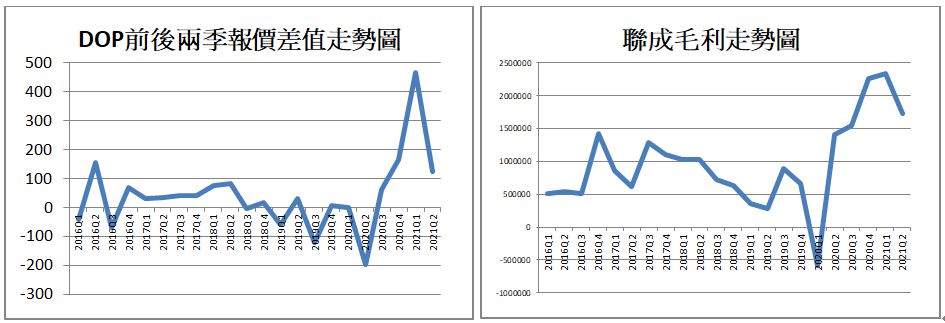

DOP報價和公司毛利有極大關聯性,報價上漲的過程毛利會提升

以下兩張圖分別是聯成「每季毛利走勢圖」和「前後兩季DOP報價差值走勢圖」,可以觀察到兩者有極高的聯動性,推測會有這樣的原因是因為聯成本季銷售的產品,會是上一季進貨生產的。當報價在上漲的過程中,銷售價格上升,但是成本為上季相對較低的價格,進而產生產品利差,因此兩季報價相差越多產品毛利也會越佳。因此在研究聯成獲利表現時需特別關注DOP報價走勢。

資料來源:CMoney

2020、21H1受惠疫情、原料供給緊俏,DOP報價飆漲,使產品利差擴大,獲利表現亮眼

回顧去年以及今年上半年聯成主要銷售地區中國以及全球之DOP市況:

20H1,受疫情影響,中國DOP之開工率、產量均下跌到歷史最低水平,但是因為防疫相關的物資如手套、防護衣需求量增加,帶動DOP整體需求大增,市場供不應求,促使DOP報價自谷底反轉,向上攀升。

20H2隨著疫情趨緩,醫用手套等下游產業需求降低,但中國實體經濟發展的推動,基礎建設、消費等需求的回升,連帶使DOP的拉貨動能維持住,整體PVC、DOP報價延續20H1的漲勢。

21H1則受到美國德州暴風雪影響,DOP主要原料之一 2-EH約5%產能受到影響、2020年底新加坡EASTMAN永久關閉2-EH印尼年產能5萬噸產線,加上中國2-EH廠於4、5月進入裝置檢修期,造成短期內的供需失調,激勵2-EH上半年漲幅來到45.19%,連帶使得DOP報價也上漲,產品利差持續擴大,獲利表現亮眼。2020全年EPS1.6元,轉虧為盈;21H1 EPS1.81元,創下同期新高。

21Q3開始中國PVC市場需求放緩,連帶影響到DOP的拉貨動能

由於DOP主要應用於PVC製品之製造,因此我們去觀察中國PVC產業下半年之表現。中國今年1-5月份房屋累計新開工面積,排除2020疫情的低基期,相較19年同期下降了6.8%。考慮到PVC處於房地產業後端,上半年新屋開工率的走弱可能還會對下半年PVC的拉貨需求造成拖累;再加上借款利率走升,預計下半年房屋銷售也會下降。因此預估中國下半年PVC最大應用房地產的需求將會略弱於上半年,連帶影響到DOP、DOP原料之一PA的拉貨,因此預估聯成在下半年終端產品的出貨量將有5~10%的衰退。

此外隨著美國停工產能逐漸恢復,供給恢復正常;印度、東南亞疫情及Q3傳統淡季影響下,整體PVC市場供需逐漸緩解,中國下半年出口動能將下降,PVC報價也將不如上半年強勢,下游PVC行情持續走弱,對於DOP行情支撐不足,預估PVC及DOP報價將呈現緩步下跌的趨勢,但由於整體供需關係仍較疫情爆發前來的緊,因此預估PVC、DOP報價,分別會有5~10%的跌幅;PA之報價則有0~5%的跌幅。

21Q3開始2-EH供給逐漸增加,供需舒緩預計報價將轉跌

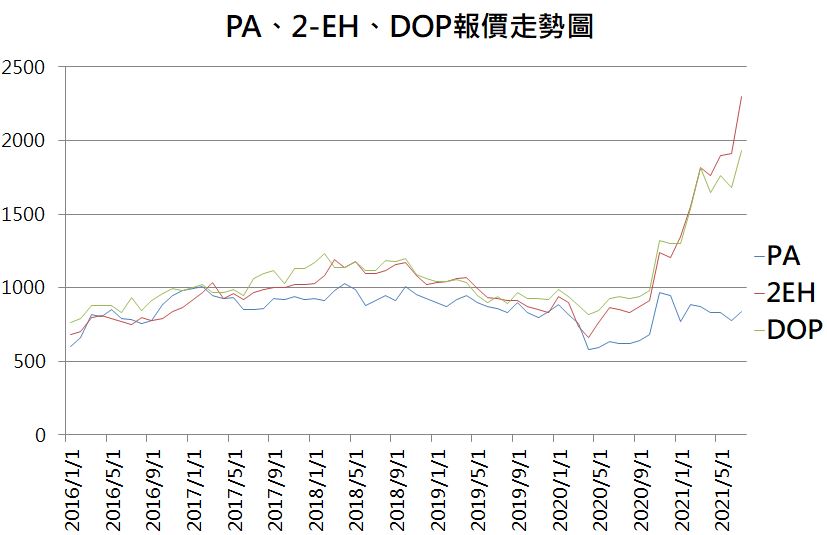

接著我們從原料與產品的走勢觀察,一直以來DOP報價與生產原料2-EH (異辛醇)及PA(苯酐)都具有高度連動性,尤其是2-EH由於成本佔生產成本較大比重,只要2-EH價格波動,會立刻反映在下游DOP報價,我們也根據過去6年歷史數據發現兩者相關係數高達0.98。因此我們在推估DOP報價時會優先注重於觀察整體2-EH市場供需的鬆緊。

而隨著21H2受德州暴風雪影響之全球5%產能逐漸恢復、中國2-EH廠之歲修陸續結束,產能利用率的拉升,預計全球2-EH之供給將相對上半年有所提升,使市場2-EH之供需將舒緩,預計將產生下跌壓力,連帶使得DOP報價跟著下行,預計下半年有5~10%的跌幅,影響整體產品利差。

綜上所述,由於中國國內PVC市場於下半年需求相對上半年疲軟連帶DOP及PA需求轉弱;國外PVC產能恢復、主要PVC進口國因疫情及傳統淡季需求減弱,使中國PVC出貨動能下降,報價轉跌;原料2-EH德州風暴影響之產能復工以及中國Q2製造商之歲修結束而供給上升,預計供需將相對上半年舒緩而報價轉跌,我們預估終端產品在下半年出貨量、報價都將有5~10%的衰退,Q3營收226.00億,毛利率7.76%,EPS 0.95元;Q4營收222.92億,毛利率4.42%,EPS0.25元。

2022 PVC市場轉弱,2-EH報價下跌,全年獲利恐降

從需求面來觀察,隨著2021年疫情緩解及各PVC廠商在21H2庫存水位的提升,預估在2022年整體PVC的拉貨動能將不如21H2強勁,連帶使得上游DOP的需求有所下滑,因此預估公司在2022年PVC出貨量將較2021年有5~10%衰退,DOP及PA出貨量有都下降0~5%。

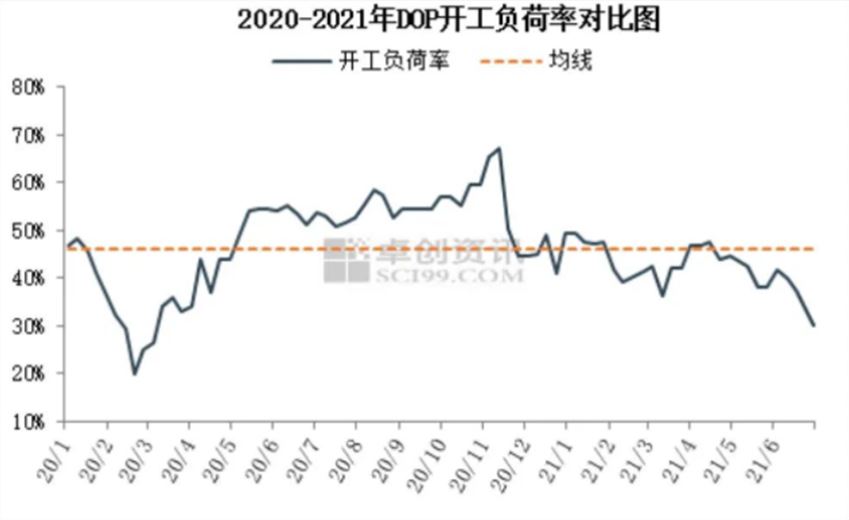

從供給面來看,DOP由於受限中國環保法規,2022年市場上暫無新產能,且行業內的裝置淘汰仍在繼續,市場集中度提高,因此預估2022年相比2021年中國DOP市場的開工率有機會回到過去均值之上,超過46%,整體出貨量有機會大於2021年。

資料來源:卓創資訊

從原料報價方面來看,隨著原油供給持續增加,加上進入升息的循環,預估將使油價呈現緩步下跌,根據美國能源署EIA的預估在2022年布蘭特原油平均價格會落在62美元左右,距離2021/08/12報價71.39美元,有大約13%的跌幅空間,進而可能影響下游產品的報價下跌。而2-EH考慮新加坡2020年減產之5噸年產能,並假設無其他突發天災之發生,則整體供需狀況會最接近2020Q4時的狀況,因此預估2-EH報價將回到1200~1500美元的水準,連帶使DOP報價一同下跌,使DOP產品利差縮小,影響毛利。

綜上所述,由於2022年PVC市場之需求下降連帶使得DOP、PA需求下降;中國DOP市場集中度上升,使開工率回到過往水準,整體供給增加;上游油市轉弱的帶動以及2-EH因天災影響的產能恢復下預計DOP報價及2-EH報價下跌至1200-1500美元的水準,因此我們預估2022全年營收為675.88億元,YOY-22.37%,毛利率則降為4.38%,EPS 0.58元。

展望3~5年,聯成PVC及DOP將同步受惠環保趨勢,因聯成提前布局環保產品,將保持競爭優勢

由於中國的限用政策,預定於2025年,都市的餐廳禁止使用不可分解的一次性塑膠餐具,餐飲外送的不可分解一次性塑膠餐具消耗量下降30%,將在未來衝擊DOP市場約75%產能。而聯成持續發展DOP替代品,環保可塑劑DINP,相比於目前市面最常見之環保可塑劑DOPT於生產過程更安全及環保,生產一噸之DINP相較於DOPT減碳量達1022kg CO2。聯成也已與ExxonMobil簽署DINP之生產原料INA(異壬醇)十年的採購合約,取得極具競爭力價格,公司有望在轉換為環保可塑劑的過程中取得百萬噸替代商機的一半市場,讓旗下年產逾200萬噸的DOP產品中,DINP占比達三成水準,產品結構升級。考量到產品結構的升級、又簽下長期合約,預估公司未來守到報價之影響程度將減低,毛利率將有所提昇且更加穩定。

PVC的部分,也因為中國十四五計畫,未來預計將有六成的PVC產能必須從電石法轉入乙烯法。聯成目前也持續增加乙烯法PVC相關產能,預計在中國從電石法轉換為乙烯法的過程,有機會提升目前PVC廠的稼動率向上提升至滿載,營收潛在成長空間有10~15%。

綜上所述,在環保的趨勢下,由於聯成積極開發更具競爭力的環保塑化劑DINP,以及於PVC製成採用汙染較低的乙烯法,因此長遠來看,公司未來在營收及獲利的穩定性都可望相較於現在有所提升。

投資評價

目前聯成的股價淨值比為1.19倍,來到近十年以來的區間上緣,而因為預期21H2中國PVC市場於下半年需求轉弱,連帶使得PVC、DOP、PA報價下行、2022年油市有供過於求的危機,預計油價將下跌連帶使下游產品報價有下行壓力,影響產品利差以及毛利表現,所以目前評價已屬合理,給出區間操作的投資建議。

資料來源:自行整理

免責申明

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

陳少凱 Alan 熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

- 【研究報告】聯成(1313)可塑劑 DOP 報價狂飆:環保趨勢引領,未來風險與轉機深度分析!

- 【研究報告】東聯(1710) EG報價狂飆,讓你財富不冬眠!

- 【研究報告】AES-KY(6781) "LEV" 和 "BBU" 雙引擎帶動下,2022EPS有望破30?!

- 查看更多文章

最新文章

- 全息人生庫存對帳單(Day195)更新|連續配息排行|潛在價值紅字|存股計算機佈局

3minutes ago

- 5/2 午盤獵報:非核家園來了,核三17日停機!士電(1503)領重電股走揚!

10minutes ago

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

43minutes ago

- 新冠疫情進入高峰,麻疹湊熱鬧! 3檔防疫股強鎖漲停!

anhour ago

- 中砂(1560)法說會重點整理:淨利創近5季新高!

2hours ago

熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

想要收藏您喜愛的內容嗎?

加入會員即可收藏