【研究報告】飆仔看過來!美琪瑪(4721)正極材料搭上電動車帶你飆!

2021-09-16 08:29

更新:2021-09-16 11:32

結論:

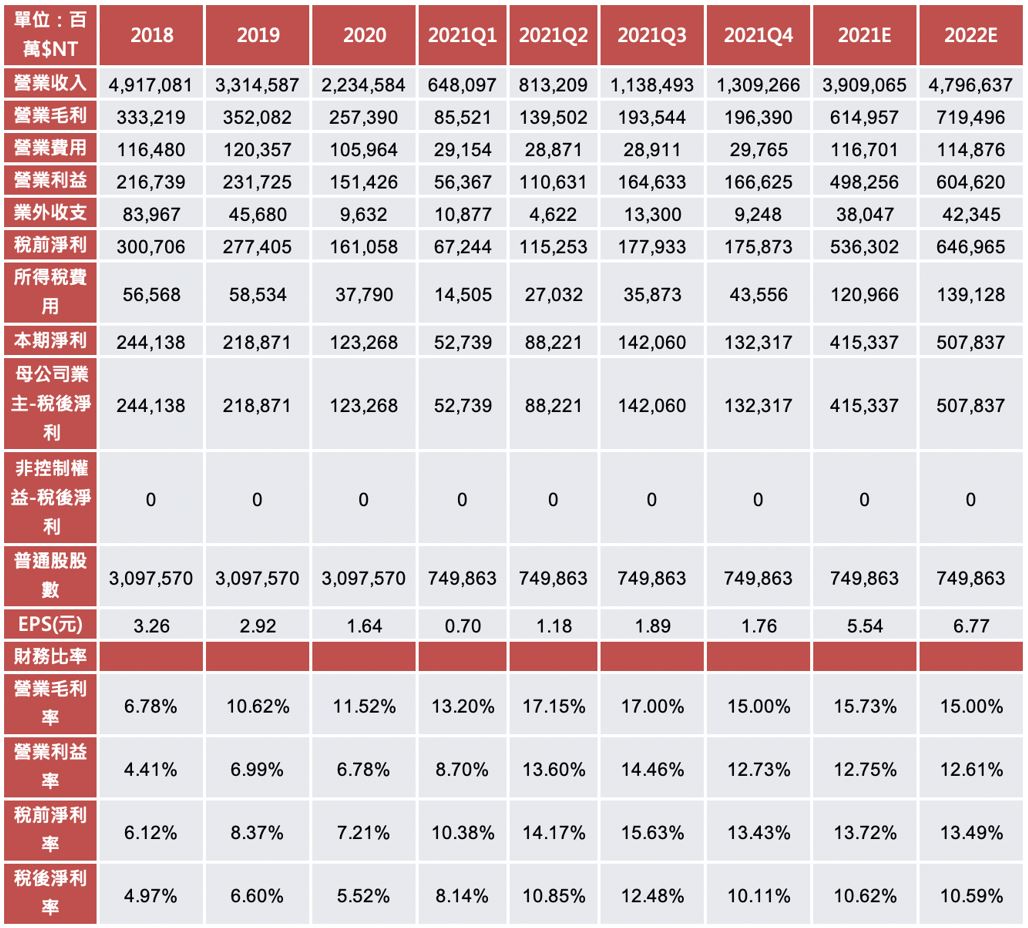

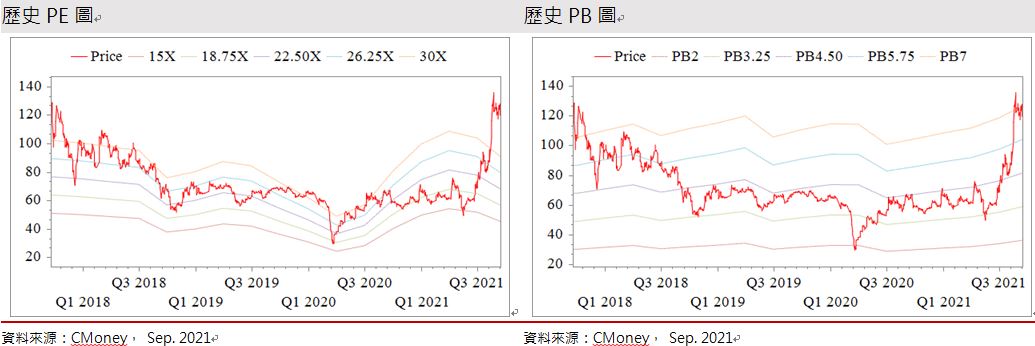

受惠電動車成長帶動電池材料需求增加、主要原料鈷、鎳報價進入上漲軌道,預計21Q3營11.38億,QOQ 40%,YOY+108.25%,EPS1.89元,YOY +234.53%;2021全年營收達39.09億,YOY+74.93%,EPS 5.54元,YOY +236.94%;2022營收達47.96億,YOY 22.70%,EPS6.77元,YOY22.27%。依據2021 EPS去估算,目前本益比大約落在近十年區間的中軸,考量美琪瑪於未來受惠漲價及電動車趨勢成長動能明確,有望挑戰區間中上緣,未來股價將有望維持在本益比27倍上下浮動,因此給予逢低買進的建議。

美琪瑪為第二大PTA觸媒及正極材料供應商

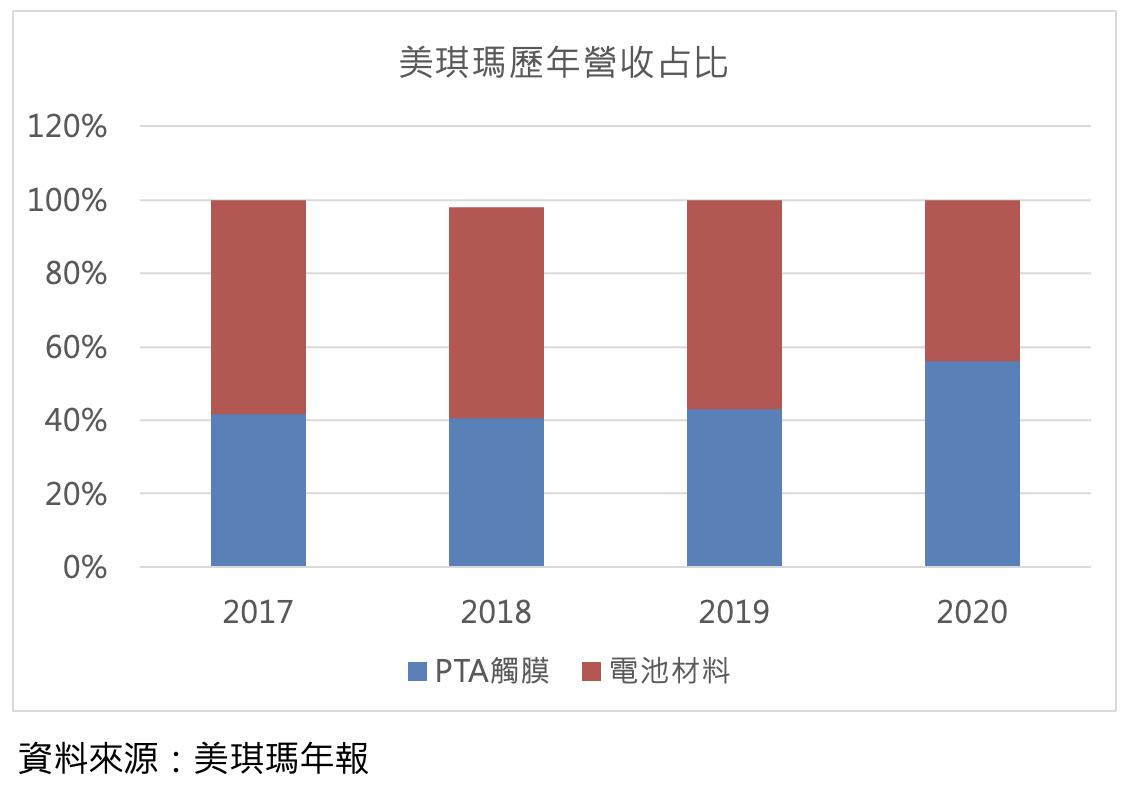

美琪瑪(4721),為全球前兩大純對苯二甲酸(PTA)氧化觸媒生產廠商,市佔率約40%,由於PTA觸媒和二次電池(可充電電池)的上游原料一致,因此跨入二次電池(可充電電池)正極材料的供應,於2012年與日商戶田(4100.JP)成立合資公司「美戶先進材料」,雙方各持股 50%,美琪瑪另持有20%無表決權特別股,而其中的特別股主要作用為保護美琪瑪股東權益,如戶田對美戶帶來的訂單量高於既有訂單,才可以由美琪瑪與戶田各認列50%獲利。

美琪瑪銷售金屬原料給美戶,再由美戶加工為硫酸鈷與硫酸鎳販售給電池正極材料商。近年來電池材料佔比皆超過五成,僅2020年因疫情影響使電池材料營收下降,2020年營收占比電池材料44%,氧化觸媒56%;2020年銷售市場比重為台灣58%、亞洲35%及其他7%。國內主要競爭對手,PTA觸媒包含康普、福誼;電池材料則為康普。

延伸閱讀:【研究報告】康普 (4739) 電池材料、電子級硫酸助攻,2022仍享高成長

碳中和政策將推升電動車於未來10年CAGR達29%,近一步帶動電池及其材料需求成長,美琪瑪身為電池材料商將會因此受益

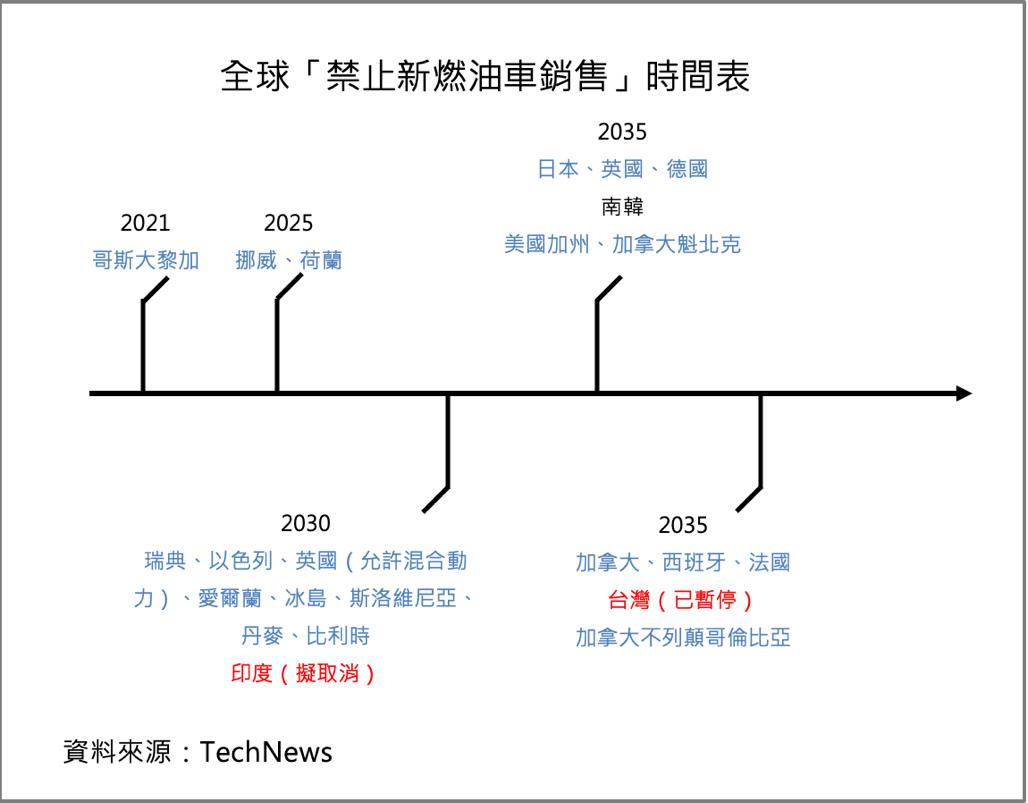

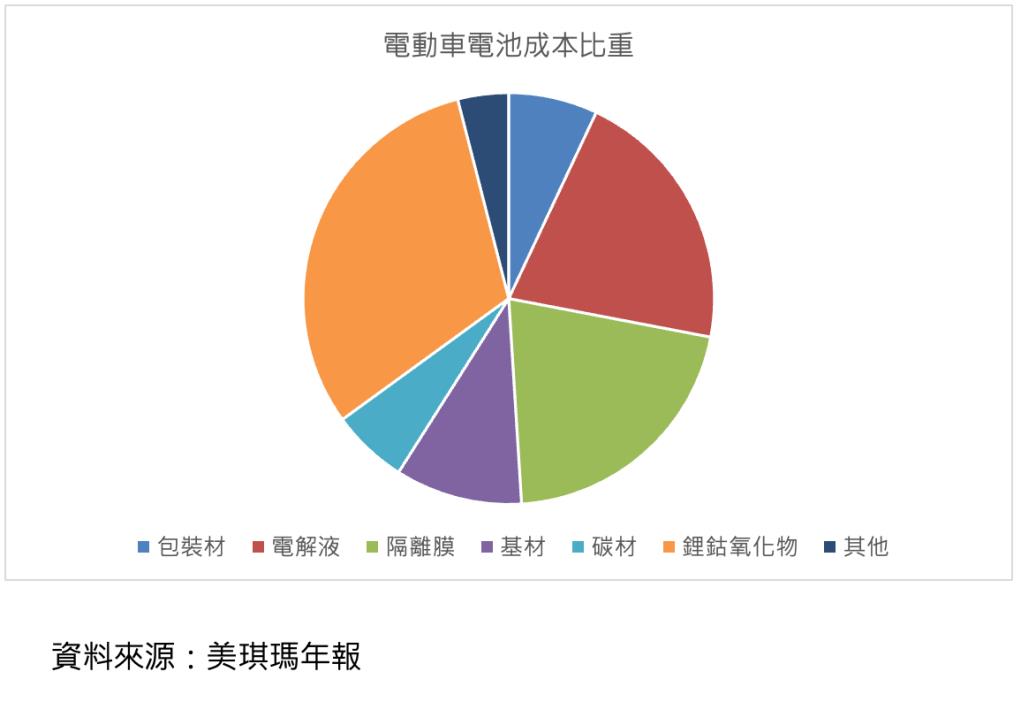

近年來環保意題受到國際高度重視,截至 2021.6.30,已提出碳中和目標的國家有34個,正在計畫提出碳中和目標的國家近百個,也因此電動車(包含混合動力車(PHEV)和純電動車(BEV))將成為未來汽車發展趨勢。世界各國陸續給出禁售燃油車的時間點,大多在未來10~20年,然而目前全球電動車滲透率僅不到5%,潛在市場龐大。根據勤業眾信的報告指出,電動車預計在未來10年中會有29%的年複合增長率(CAGR),從2020年銷售250萬輛,到2030年銷售達到3,110萬輛,電動汽車將佔有32%的新車銷售。而一台電動車的電池模組成本高達62%,鋰鈷等關鍵材料又占電池成本高達31%,美琪瑪身為電池材料商將會因此受益。

三元鋰電池於性能上具優勢,未來市場規模將從13.5億美元成長至88億美元,電池材料將成為美琪瑪長線成長動能

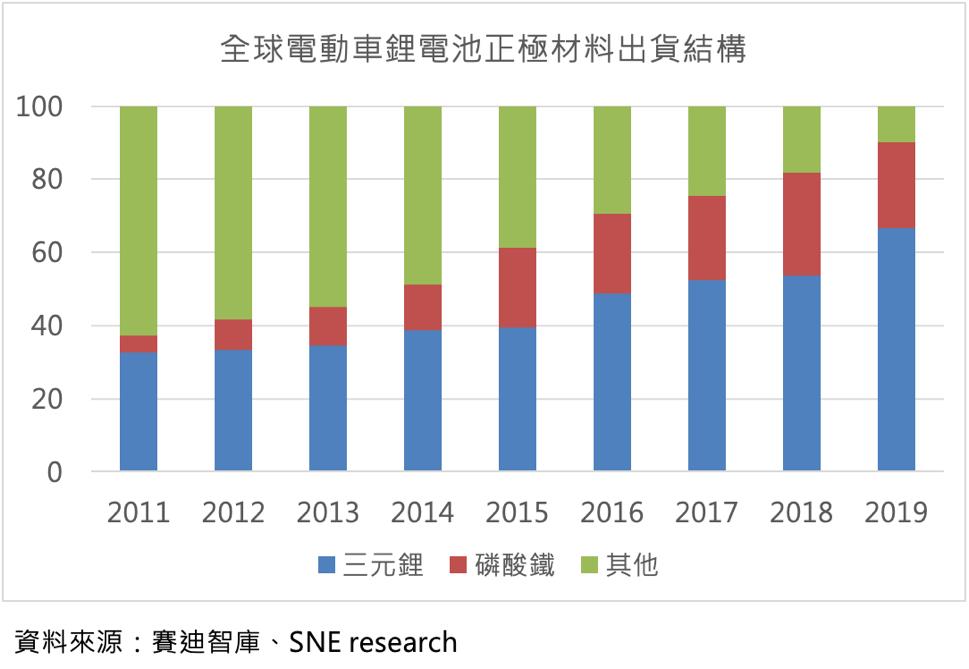

在目前的技術條件下,電池能量密度的提升主要取決於正極材料的優劣,正極材料約佔動力電池成本的40%,因此正極材料是鋰離子電池研究開發的重點和主要命名方式。常見的正極材料可分為鎳鈷錳酸鋰(NCM)、磷酸鐵鋰(LFP)、鈷酸鋰(LCO)、鎳鈷鋁酸鋰(NCA)等。目前磷酸鐵鋰和三元(NCM)是電動車行業的兩大主流電池技術路線。美琪瑪供應的鈷、錳金屬與其化合物主要用於三元鋰電池中。

雖然三元鋰電池相比磷酸鐵鋰具有安全性低、循環壽命短及成本較高的問題,但是三元鋰電池在性能方面遠優於磷酸鐵鋰電池,具有能量密度高、充放電效率高的特色,因此若考慮續航力、快充等議題,三元鋰電池仍為近期主要正極材料。

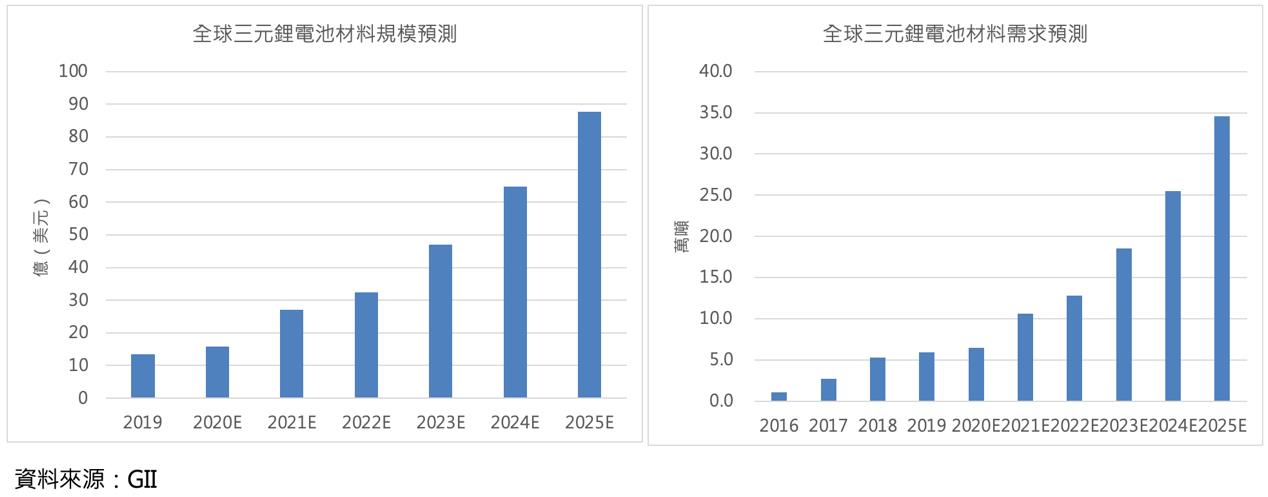

因動力電池、3C 電池、儲能電池以及其他領域對三元正極材料需求大幅躍升,研調機構預估全球三元正極材料需求量將從2020年的6.5萬噸成長到2025年的34.6萬噸,市場規模13.5億美元成長至88億美元,成長超過154%。在產業強勁趨勢帶動之下,預料電池材料將成為美琪瑪長期的成長動能。

美琪瑪21H1受惠鎳、鈷價同步上揚,營收獲利表現亮眼

美琪瑪於2020年受到疫情影響,電池材料出貨大幅下降、再加上主要原料鎳鈷報價同步下跌影響公司營收、獲利,全年營收22.34億元,EPS 1.64元。而進入2021年,隨著電動車的需求帶動電池材料的出貨回溫,加上鎳價、鈷價反轉上揚,低價庫存使獲利上升,21Q2營收8.13億,QoQ 25%,YoY 23%、EPS1.18元,QoQ 67%,YoY 207%;累計21H1營收14.61億,YoY 14.76%,EPS1.88元,YoY 227.26%。

電動車帶動正極材料需求上升疊加鎳價上漲,預估將持續推升美琪瑪電池材料部門營收及獲利

美琪瑪硫酸鎳和硫酸鈷產能大致維持在2.6萬噸和0.4萬噸,電池材料部門主要受到鎳報價走勢的影響。

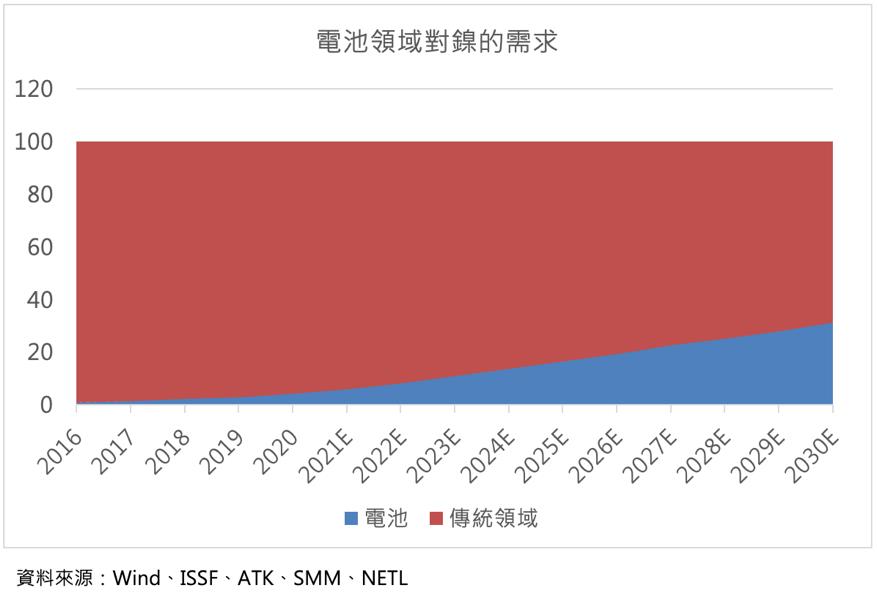

鎳需求的部分,隨著電動車強勁的成長,三元鋰電池需求大幅上升,再加上鎳「價格相較鈷低」、「有提升電池能量密度的作用」使三元鋰電池朝向「高鎳化」邁進,兩相疊加下,預估電動車將成為未來推動鎳需求最主要的動能。根據調研機構預估,電池領域對鎳的需求將從2020年的 5%持續攀升至2030年的31%。

供給方面,目前鎳礦的來源主要分為「硫化鎳礦」以及「紅土鎳礦」,硫化鎳礦天然稀缺,但為目前電池原料硫酸鎳的主要供應來源;紅土鎳礦雖然礦藏多但是在精煉的過程需有較高的技術門檻,再加上短期內新冠疫情影響,主要出口國印尼推遲紅土鎳礦的開採計畫,因此預計在未來五年,鎳的供給將較為吃緊,綜上所述在鎳需求強勁、供給受阻的情況下,將有望帶動鎳的報價向上。

而根據市場調研機構顯示,2021-2025年車用電池對正極材料硫酸鎳的需求未來5年CAGR有40%,整體鎳的需求於未來五年CAGR則有8.6%,預計在2025年供需缺口可能達到6.5 萬噸。受惠電動車產業的帶動下、鎳價的上漲,預計將使美琪瑪電池材料部門於21H2營收相對21H1有40~50%的增長,營業毛利因為低價庫存的關係再加上下半年出貨量增加而有70~80%的增長;2021年電池部門營收YoY 120~150%,營業毛利YoY 120~150%;2022年電池材料部門營收YoY 15~20%,營業毛利YoY 20~30%。

美琪瑪PTA觸媒出貨量維持穩定,且受惠於鈷價漲勢再起,有望使營收及獲利同步攀升

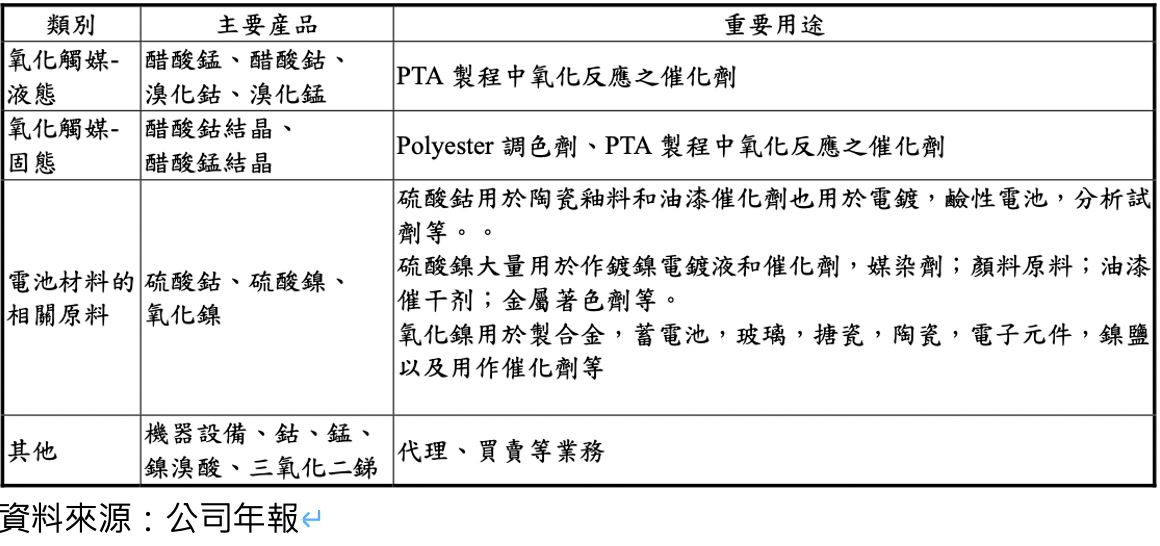

PTA觸媒主要應用在化纖產業,主要產品為醋酸鈷錳(溴)溶液、結晶型態的醋酸鈷及醋酸錳,醋酸鈷錳(溴)溶液,美琪瑪PTA觸媒產能為2.3萬噸,生產工廠散落在全球各地以利提供在地化服務,由於長期處於供過於求的狀態,全球PTA開工率大致維持在60~70%,不過由於PTA觸媒為消耗型產品,因此只要PTA產線維持運作穩定,PTA觸媒每年的銷售大約維持在20,000噸上下。而PTA觸媒主要原料則為貴金屬鈷,其中鈷金屬佔原料成本90%以上,加上PTA觸媒目前仍佔美琪瑪營收比重近五成,因此鈷的報價對於美琪瑪營收及獲利有極大的影響。

鈷2018~2020年因供過於求,鈷價自90,000美元/噸的高點跌至30,000美元以下,不過隨著鋰電池轉向高鎳化(減少鈷的使用)、替代的磷酸鋰鐵電池出現,整體行業格局再次轉佳,根據調研機構預估2020-2025年,鈷的供給量將從14.73萬噸提升至21.46萬噸;需求端的部分,預計2020-2025年將受惠電動車的成長以及3C領域的應用,從14.33萬噸成長到23.04萬噸,由此可見,中長期而言,鈷仍將存在供需缺口,預料需求有望支撐報價,並拉大向上的空間。

考量到PTA觸媒為消耗性產品每年出貨量穩定、鈷價仍有向上空間,預計將使21H2 PTA觸媒營收相比21H1增加30~40%,營業毛利因為低價庫存的利益增加40~50%;2022 PTA觸媒營收YoY 10~20%,營業毛利YoY 10~20%。

![]()

「鎳」「鈷」的回收技術提升,將在未來使美琪瑪毛利率跳升

由於原物料報價漲跌幅變化大,對公司營收及獲利變化影響甚巨,美琪瑪著手開發「循環回收技術」。從氧化觸媒領域著手,透過在客戶工廠內裝設廢棄觸媒蒐集裝置,可達到90%的鈷回收率,比起直接購買鈷原料,回收可省下約7成的採購成本。

同時因為三元鋰電池持續走向高鎳化,美琪瑪也將回收的觸手伸到「鎳」。目前美琪瑪的鎳回收技術已經在實驗室驗證成功,預計9月中就能在產線試產,回收廠內產線製造的鎳渣及部份廢電池粉,日產能最高可達1噸。雖然目前原料主要來源仍為採購為主,若未來能夠確切掌握相關技術,在價格競爭性、物料掌控性都會更有競爭力,將使公司的毛利率及獲利大幅提升。

美琪瑪未來成長性高,未來受惠漲價及電動車趨勢成長動能明確,有望挑戰區間中上緣,給予逢低買進的建議

電池材料的部分,由於電動車強勁的銷售及需求下,預計將同步帶動電池材料的需求,美琪瑪生產三元鋰電池的正極材料,「硫酸鎳」將因此受惠。而電動車強勁的需求、三元鋰電池的高鎳化也將有望推升鎳的報價增長,近一步推升美琪瑪的營收及獲利。預估電池材料部門於21H2營收相對21H1有40~50%的增長,毛利因為低價庫存的關係再加上下半年出貨量增加而有70~80%的增長;2021年電池部門營收YOY 120~150%,營業毛利YOY 120~150%;2022年電池材料部門營收YOY 15~20%,營業毛利YOY 20~30%。

PTA觸媒的部分,由於為消耗性產品每年出貨量穩定再加上鈷有望迎來另一波上漲,預計將使21H2 PTA觸媒營收相比21H1增加30~40%,獲利因為低價庫存的利益增加40~50%;2022 PTA觸媒營收YoY 10~20%,獲利YoY 10~20%。

綜合上述,預計21Q3營11.38億,QOQ 40%,YOY+108.25%,EPS1.89元,YOY +234.53%;2021全年營收達39.09億,YOY+74.93%,EPS 5.54元,YOY +236.94%;2022營收達47.96億,YOY 22.70%,EPS 6.77元,YOY22.27%。依據2021 EPS去估算,目前本益比大約落在近十年區間的中軸,考量美琪瑪於未來受惠漲價及電動車趨勢成長動能明確,有望挑戰區間中上緣,未來股價將有望維持在本益比27倍上下浮動,因此給予逢低買進的建議。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

陳少凱 Alan 熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

- 【研究報告】聯成(1313)可塑劑 DOP 報價狂飆:環保趨勢引領,未來風險與轉機深度分析!

- 【研究報告】東聯(1710) EG報價狂飆,讓你財富不冬眠!

- 【研究報告】AES-KY(6781) "LEV" 和 "BBU" 雙引擎帶動下,2022EPS有望破30?!

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-02

6minutes ago

- 【走圖教室】矽瑪(3511)連續跌停!出現這個「關鍵訊號」才表示止跌!|走圖小天后林穎

3hours ago

- 【每週精選】2025/4/26-5/2 多空鎖股清單|走圖小天后林穎

3hours ago

- 美股【蘋果 AAPL】關稅影響程度及最新財報整理

4hours ago

- 五大產業「AI 伺服器、水資源、電子紙、資安」關鍵優勢與風險一次掌握

4hours ago

熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

想要收藏您喜愛的內容嗎?

加入會員即可收藏