【研究報告】新興(2605) BDI指數持續上漲,散裝業務即將起飛!

2021-01-12 11:05

更新:2021-01-12 11:06

新興(2605)

BDI指數持續上漲,散裝業務即將起飛!

公司簡介

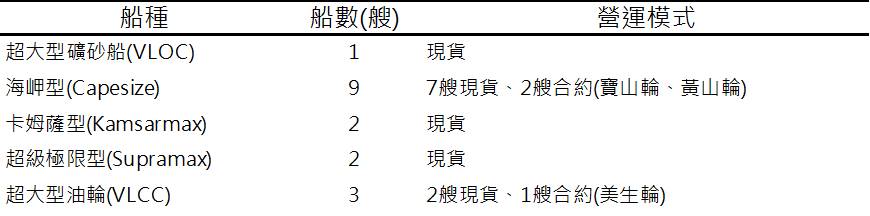

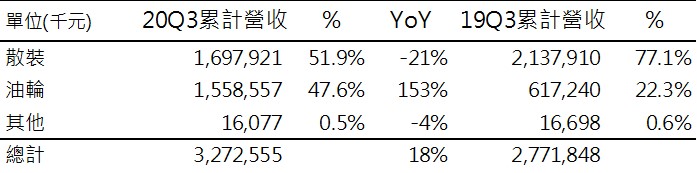

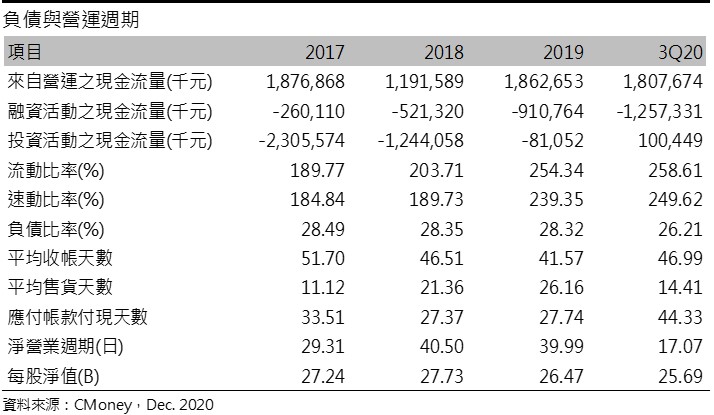

新興屬於散裝航運業,有別於同業的高槓桿,新興負債比較低(35-40%),營運較穩健。新興旗下船隊以油輪、大型散裝船為主,主要運送鐵礦砂、煤炭、原油等大型散裝物資,主要客戶有必和必拓(BHP)、力拓(Rio Tinto)等國際知名礦業公司,營業皆來自運費收入,20Q3累計營收比重: 散裝51.9%、油輪47.6%、其他0.5%。

以往新興的3 艘油輪皆放在聯營池中經營,運費皆為現貨價。2020/4將1 艘油輪改採一年期合約方式經營,運費約為80,000-85,000美元/日,大幅優於新興的損平點30,000-32,000 美元區間。至於海岬型船,寶山輪於2Q20換約(一年期合約),合約價約1,3000 美元/日,略低於舊約水準;黃山輪於20Q3換約(一年期合約),合約價1,5000萬美元/日。

新興船隊以大型船為主

經濟景氣、鋼鐵業興衰為散裝航運產業的重要指標

散裝船主要用於運送煤炭、鐵礦砂、磷礦石、鋁礬土、穀物、水泥、木材、紙漿等原物料,而原物料多與民生需求、工業用途相關,因此散裝航運與全球經濟景氣變化息息相關。此外,因煤炭、穀物的供需具有季節性,如冬季煤炭的需求量較高,而北美穀物收成多集中於秋季,南美則為春季,因此散裝航運的旺季以往約落在每年秋季至隔年的春季之間。

散裝市場的運輸原物料以鐵礦砂為最多(占比約34%),主要用於鋼鐵製造,與不動產建築、汽車工業有關,其主要出口國為澳洲(56%)、巴西(26%),中國則是主要進口國(70%)。煤炭的運輸量則佔29%,主要可分為燃煤與煉焦煤,其中燃煤多用於發電,因此冬季時需求量較高,燃煤進口大國有中國、印度、日本、歐盟等;至於煉焦煤亦為煉鋼的重要原料之一,跟鋼鐵產業息息相關,因此鋼鐵業的興衰可為主導散裝航運景氣的主要因素之一。

穀物的運輸量則佔12%,包含黃豆、玉米、小麥。其中黃豆主要用於飼料及植物油,主要產區為美國和巴西,於每年9-11月、3-6月收成,主要進口國是中國。玉米主要用於飼料外,也用於麥片、工業用酒精等,其最大生產國及消費國皆為美國,收成期落在每年9-11月。小麥主要用於食糧,產地較分散(歐盟、中國、前蘇聯12國、印度等),可分為春麥、冬麥,分別於秋天、夏天收成。

散裝產業大多以中大型船為主

散裝船主要運輸鐵礦砂、黃豆、玉米、煤炭等大宗貨物原物料,貨物單一不須包裝成綑、成箱。散裝船型依DWT可分成:

(1) 海岬型(Capesize):DWT大於11萬噸,主要載運鐵礦砂、煤炭。由於船型較大,不能通過巴拿馬運河,須繞行至非洲好望角、南美合恩角,故稱為海岬型,然而近年埃及政府拓寬蘇伊士運河,因而放寬船隻通行的吃水限制,海岬型船的船倉滿載後多可通過,有助於大幅縮短航程距離。

(2) 巴拿馬型(Panamax)、卡姆薩型(Kamsarmax):DWT介於6.7到11萬噸之間,主要載運穀物(玉米、小麥)、煤炭、礦砂、鋁礬土等。Panamax為可通過巴拿馬運河的最大船型,因此命名巴拿馬型;Kamsarmax則為可進入西非卡姆薩Guinean港最大船型,故得名卡姆薩型。

(3) 超級極限型(Supramax)、新型超級極限型(Ultramax):DWT介於5到6.7萬噸之間,主要載運穀物、廢鐵、礦石。Ultramax為Supramax的升級版,相對節省燃油,裝載運量也提高6-7000 DWT。

(4) 輕便型(Handy)、小型輕便型(Small Handy):DWT小於5萬噸,主要載運多種小型的原物料商品,如:水泥、木屑、紙漿、礦石等。

(5) 其他大型專用船: (a) 超大型油輪(Very Large Crude Carrier, VLCC):DWT大於25萬噸,主要用來運輸原油、原油的提煉成品(如動力油、燃料油),也可以用來運輸其它液體(如水、葡萄酒)等。(b) 超大型礦砂船(Very Large Ore Carrier, VLOC):DWT大於20萬噸,專門用來載運鐵礦砂。

波羅的海散裝綜合指數(BDI, Baltic Dry Index)為散裝海運的運價指標,其組成成分包含多種船型運價指數,而散裝市場船型Capesize佔比 40%、Panamax 25%、Supramax 25%、Handysize 10%,為使指數更如實反映市場情況,BDI指數中Capesize占40%權重,Panamax和Supramax各占30%。

2020年主要靠油輪維持獲利

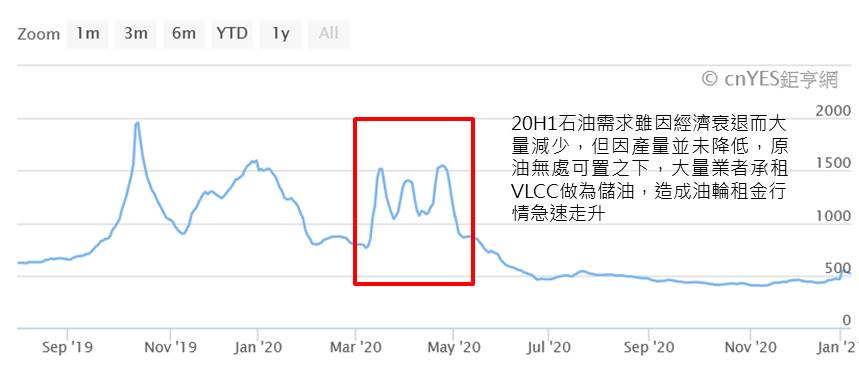

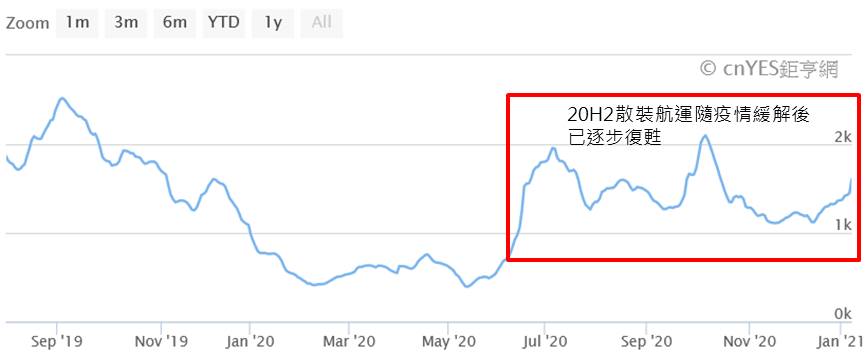

20H1新冠疫情導致經濟衰退,散裝運輸需求也連帶縮減,20Q1多數散裝船運價受需求驟減而低迷,新興散裝表現也因此轉差。然石油需求雖因經濟衰退而大量減少,但產油國產量並未降低,原油無處可置之下,大量業者承租超大型油輪船(VLCC)做為儲油,因此油輪租金行情急速走升,2020/3~5月油輪原油運價指數(BDTI)皆維持在相對高檔,為支撐新興2020年前三季營運的主要來源,20Q3累計營收37.7億元(YoY +18%),其中油輪占比47.6%,貢獻營收為15.58億元(YoY +153%)。惟近幾月BDTI持續下滑,20H2油輪運輸業務並不如20H1佳,然20H2因穀物收成以及鐵礦砂需求推動,波羅的海散裝運價指數(BDI)皆維持在1000點之上,散裝業務轉好,20Q4營運因而相對有撐。

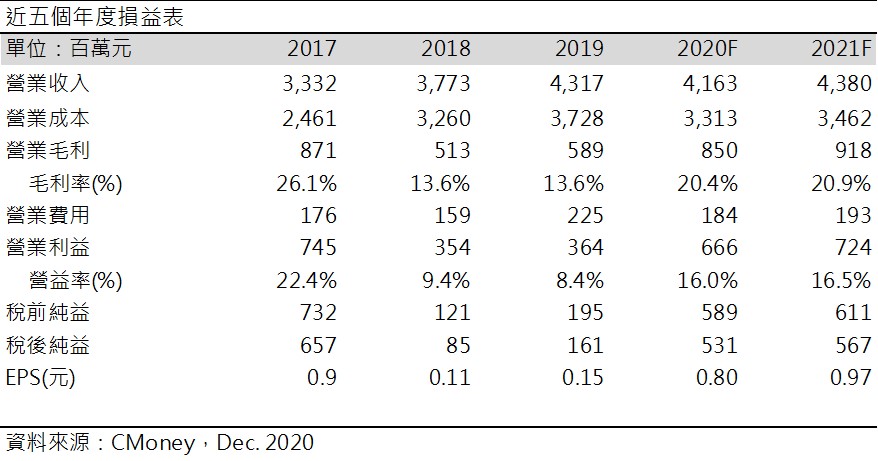

預估2020年營收41.6億元 (YoY -3.6%);毛利率20.4%,年增6.8個百分點;營益率16%,年增7.6個百分點;EPS 0.80元。每股淨值25.89元。

新興2020年前三季收入主要來自油輪運費

波羅的海油輪原油運價指數(BDTI)

波羅的海散裝綜合運價指數(BDI)

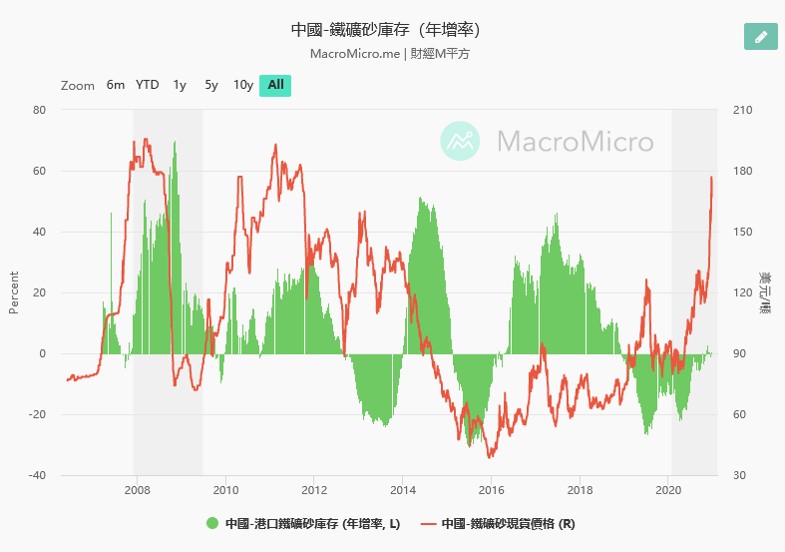

2021年中國鐵礦砂需求持續推動大型散裝船運價

根據IMF預估,2021年全球GDP +5.2%,經濟復甦將帶動原油需求,預期油輪運費可望回穩,加上新興2020/4已將1艘油輪改採一年期合約方式經營,且運費大幅優於新興的損平點,有助維持21Q1的毛利率水準。此外,根據Clarksons預估2021年全球散裝運輸量將成長4%(其中鐵礦砂成長2%、煤炭成長5%),目前觀察BDI指數近期持續回升,2020/12至今累積上漲32.6%。中澳衝突雖仍未降溫,然近期中國頻傳停電消息,預期長期中國仍需進口煤礦,加上中國大力推動基礎建設,而鐵礦砂、煉焦煤皆為煉鋼的重點材料,目前中國鐵礦砂港口庫存仍相對低檔,預期2021年中國鐵礦砂需求仍強,新興因船隊多為大型船而可望受惠。

Clarksons預估2021年散裝運輸需求年增5.5%,運力供給年增1.3%,因需求大於供給,整體散裝海運產業供需結構轉好,且中國經濟領先全球復甦,也將加快佈建基礎建設。預估2021年營收43.79億元 (YoY +5.2%);毛利率20.9%,年增0.5個百分點;營益率16.5%,年增0.5個百分點;EPS 0.97元(YoY +20.5%)。每股淨值26.46元。

結論

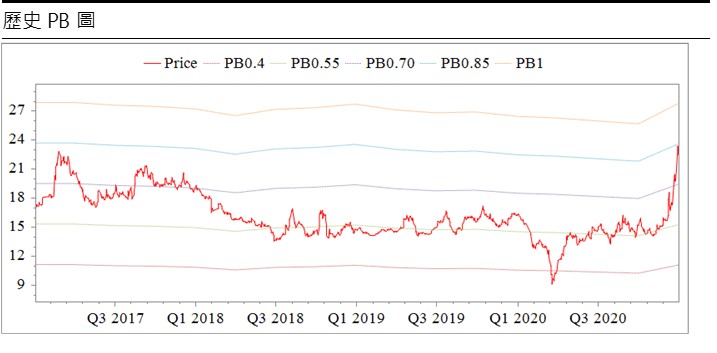

新興旗下船隊僅三艘為合約價,因此與BDI指數連動高,近期BDI指數自2020/12以來持續上漲,推測因中國實行基礎建設而對鐵礦砂積極拉貨,而20Q4中國鐵礦砂的庫存水位仍處相對低檔,預期2021年中國將持續回補鐵礦砂庫存。目前新興股價淨值比(PBR)約0.78倍,位於歷史區間中上緣,考量散裝海運近期不斷復甦,尤其以大型船最為明顯,且新興船隊多為現貨價,與BDI指數連動性較高,然而自20Q4以來漲幅約40%,逢高頻見賣壓釋出,追高風險漸增,建議可待股價拉回整理,在逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【存股必看】金控股股利政策一次看,「台新金」殖利率高達5.57%!

- 長榮(2603)法說會重點整理:Q1優預期、長約簽訂狀況佳

- 【最新消息】Fed官員釋降息訊號,台股將挑戰2萬點關卡!

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

11hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

11hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

11hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

13hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

13hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏