【研究報告】南寶 (4766) 品牌客戶拉貨動能強,全年獲利創高!

2021-01-22 10:34

更新:2021-01-22 17:10

南寶 (4766) 品牌客戶拉貨動能強,全年獲利創歷史新高

公司簡介

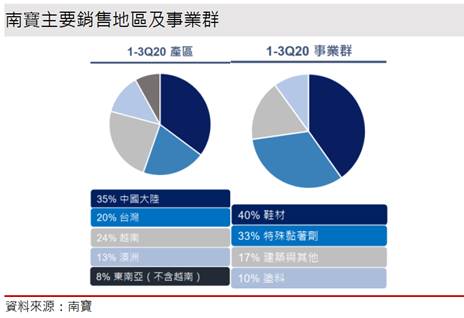

南寶成立於1963年,主要的銷售業務為接著劑及塗料等生產銷售,產品運用遍及建築、工業及家具等各項領域,為台灣接著劑指標龍頭廠商,同時也是全球前三大鞋類接著劑廠,建立超過55年的良好信譽,同時具有完整的產品線,能滿足客戶一次性需求,以及不同客群的用途。南寶20Q3各營收比重為鞋材40%,特殊黏著劑33%,建築與其他17%,塗料10%。

生產能力

公司工廠分布在台灣、中國、印度、泰國、印度、菲律賓及澳洲等地,以越南為主要基地,接著劑年產能19.8萬噸,塗料年產能1.9萬噸。

各項產品應用

接著劑:具有應用面廣、使用簡便、經濟效益高等諸多特點,且應用面含括工業及民生用途,是眾多行業在發展上的關鍵性支援產業,南寶接著劑使用於鞋材的比重為最高。以工研院國際所預估全球接著劑市場規模年均複合成長率為3.0%,屬於穩定成長產業。

塗料:塗料應用市場,主要終端應用可分為建築、工業及特殊應用塗料三種,其中建築應用比重最大,其次為工業用(像是汽車OEM塗料、鋼材塗料等),而其他特殊應用塗料如車用烤漆、工業保養用、船舶塗料。以工研院國際所預估全球塗料市場規模年均複合成長率為4.5%,屬於穩定成長產業。

銷售狀況

2019年產品銷售地區比重:台灣佔約20%、澳洲佔約11%、大陸佔約36%、越南佔約24%、東南亞(不含越南)佔約9%

南寶是台灣一線品牌鞋廠的鞋膠供應商,終端客戶品牌像是Adidas、Nike為公司前兩大客戶,營收比重高達4~5成,其餘客戶包刮Clarks、Coach、UA等。

受新冠疫情影響,全年獲利不減反增

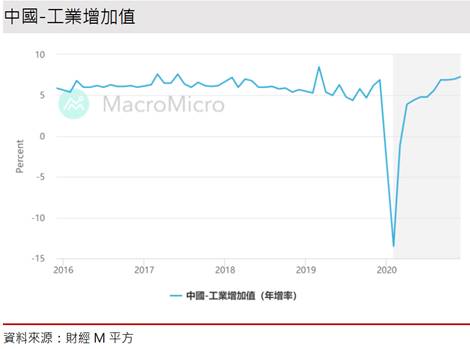

隨著中國地區疫情止穩,亞洲區製鞋業開工率逐漸復甦,預期20Q4鞋材產品銷量恢復至2019年同期94.2%,而特殊黏著劑銷售量已恢復過去水平,帶動20Q4營收恢復至2019年水準達 44.6億元(QoQ+11.22%,YoY-1.42%)。毛利率方面,雖然平均油價來到43.18美元/桶,使原物料有所上漲,但受惠整體稼動率提升,預期20Q4有望維持高檔至28.69%,營業淨利 5.3億元(OPM 11.15%),稅後淨利 4.35億元,稅後EPS為3.36元。

雖然受新冠肺炎影響,銷售量整體下滑,前三季鞋材產品大幅衰退20%,特殊黏著劑衰退7%,塗料衰退16%,但受惠疫情逐漸解封與品牌商店商通路銷售強勁,20Q3鞋材產品明顯回溫,毛利率方面,受惠原物料價格低迷,帶動20Q3稅後淨利季增77.72%至4.2億元,稅後EPS 3.33元。全年稅後淨利不減反增1.88%至13.4億元,稅後EPS創下上市以來的歷史新高 10.6元。

長線油價緩步墊高,南寶毛利空間逐季壓縮

近期OPEC+達成減產協議,沙特阿拉伯宣布將在2、3月自願大幅減產100萬噸/日,其他OPEC+成員則保持小幅增產,沙特的減產主要考量疫情捲土重來對全球需求可能的衝擊,以及降低財政赤字的擴大,同時也避免與俄羅斯打價格戰。美國能源署(EIA)公布最新原油庫存數據逐漸減少324.8萬桶,連續5周下降,令短線油價得到支撐。

展望原油後市,根據OPEC月報顯示,2021年全球原油消費將增長560萬桶/日,OPEC平均產量僅增加160萬桶/日,美國則減產20萬桶/日,整體需求成長仍大於供給增長,加上目前各國貨幣政策仍處寬鬆,在市場通膨預期下,油價長線有撐,但考量目前油價已達53.01美元/桶為頁岩油損平點(48~53美元/桶),倘若油價持續走高,頁岩油產能開出後,油價將進一步承壓,預期2021年油價將介於56~60美元/桶之間。

南寶的接著劑原料為甲基乙基酮、EVA(乙烯醋酸乙烯酯)乳膠、氯丁橡膠、丙烯酸丁酯、己二酸、醋酸乙烯,與原油價格有高度關係,若油價持續走高,南寶的成本也將上升。同時接著劑市場為穩定成長產業,對下游的議價空間較小,因此預期原油走升將會壓縮南寶的毛利空間。

2021年品牌客戶展望樂觀,預期帶動供應鏈需求成長

從Nike最新季度的財報可以看到,當季營收為112.43億元(YoY+9%),其中鞋類占比營收63%,成長達8%,整體營收優於預期,因此Nike上調2021年財年營收至10~20%成長(先前預期全年營收年增約8~9%),隱含下半年營收年增有望成長約20%,其成長動能來自Jordan品牌系列以及線上銷售。此外,為因應疫情的變化,Nike嚴格執行的庫存管理,根據會計年度21Q2顯示庫存為60.9億元,較前一季67億元下降,已達過往的庫存水平;Adidas方面,於最新公布的財報顯示營收、營業利益皆優於預期,庫存方面也同樣嚴格 執行管理,目前庫存水位健康。

展望兩大品牌後市,若疫苗施打情況順利,使疫情不再惡化下去,人們外出需求提升,鞋用商品銷售動能轉佳,預期帶動鞋材供應鏈需求成長。

預期品牌客戶下單量轉強,將帶動南寶獲利創高

由於21Q1為南寶的傳統淡季,主係因逢農曆年工作天數較少,下游廠商為避免庫存堆積,廠商拉貨動能將趨緩,且近期缺櫃因素仍然存在,估計銷售量也將下降,預期南寶21Q1營收季減12.39%至38.83億元,稅後淨利為3.45億元,稅後EPS 為2.67元。

鞋材產品方面,隨著在兩大品牌商庫存水位逐漸恢復健康,且對於今年的展望皆樂觀,全球兩大品牌商皆看好亞洲市場的成長,特別是東南亞市場,南寶生產基地位於越南,也將受惠於此趨勢;特殊黏著劑方面,受惠中國房地產以及工業景氣復甦,特殊黏著劑產品將恢復成長態勢,預期南寶2021年營收有望超越2019年水準,年增14.07%達177.39億元。毛利率方面,雖然受惠整體稼動率回升,但原物料成本因原油上漲將逐季提升,全年毛利率略為下滑0.19%至27.94%,稅後淨利15.6億元(YoY+16.47%),稅後EPS 12.2元。

結論:

南寶股本為12.06億元,20Q3每股淨值78.98元。財務結構上,南寶20Q3帳上現金與約當現金 31.22億元,累積淨現金流入5.78億元,營運現金流量為 15.57億元,顯示公司獲利趨於穩定。負債方面,負債比率為42.36%,利息保障倍數為36.9倍,速動、流動分別為 182.75%、 223.17%,顯示短期償債能力無虞。

評價面上,南寶目前的本益比為15.50倍,位於歷史本益比區間低緣。考量2021年因疫苗施打後,疫情將不再惡化,預料終端品牌客戶下單動能轉強,將帶動鞋用膠需求提升,同時中國房地產以及工業景氣復甦,可望帶動特殊用膠需求提升,因此以2021年預估的稅後EPS為12.2元,預期股價有望靠攏本益比15倍的位置,投資建議可採回跌至半年線時分批買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【盤勢關鍵】台積電挑戰千元大關,投資人必看後勢 3 大觀察重點!

- 5/16 午盤獵報:美中AI競爭關鍵是能源!這4檔概念股受惠大漲!

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

- 查看更多文章

最新文章

- 全新(2455)搭 AI 熱潮,資料中心產品線助攻獲利挑戰新高

2hours ago

- 【盤勢關鍵】台積電挑戰千元大關,投資人必看後勢 3 大觀察重點!

2hours ago

- 5/16 午盤獵報:美中AI競爭關鍵是能源!這4檔概念股受惠大漲!

2hours ago

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

3hours ago

- 單押台、美股風險性過高!3種ETF配置策略助你穿越牛熊

3hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏