【研究報告】晶圓代工漲價世芯-KY竟因此受惠,中國大客戶有望重新出貨,2022年迎來大成長

2021-10-08 18:17

更新:2021-10-25 08:52

【研究報告】晶圓代工漲價世芯-KY竟因此受惠,中國大客戶有望重新出貨,2022年迎來大成長

【公司簡介與重點】

結論:

在5G拉動AI與HPC應用下,預期世芯-KY(3661) 2021年營運仍有大幅成長。2021年美中爭端持續下,大客戶飛騰訂單流失衝擊世芯-KY約25%業績,先前公司因此下修成長目標。雖中國訂單減少且新客戶仍難完全填補飛騰所遺落的業績缺口,但公司積極並順利爭取大客戶訂單,加以半導體漲價效應下,2021年營運表現將可優於先前所預估,故將2021年營收預估由86.18億元上修至104.87億元,YoY+48.15%,稅後EPS由16.95元調升至19.78元。

即使缺乏飛騰營收貢獻下,在產業趨勢帶動下,預料公司仍可持續成長,預估2022年營收134.64億元,YoY+28.38%,稅後EPS 21.14元。

世芯-KY股本為7.08億元。2020年現金股利為6.62元,已連續4年發放現金股利。21Q2每股淨值134.63元,股價淨值比相較於歷史處於均值。預估2021年EPS為19.75元,目前本益比(PER)相較於歷史處於均值。

就股價面來看,世芯-KY在市場期待中國市場CPU將重新出貨,2022年營收加溫可期,股價一路攀升,目前股價呈現多頭排列,並向千金之路邁進。雖然世芯-KY遭遇大客戶飛騰暫停出貨利空,然而新客戶與訂單爭取成效優於市場預期,在產業趨勢正向,2022年仍有近3成的成長預期,加以飛騰有望重新出貨,後續仍具想像空間,給予逢低買進評等。

世芯-KY專注先進製程,掌握HPC/AI趨勢:

世芯-KY設立於英屬開曼群島,為專門提供高複雜度、高量產特殊應用積體電路(ASIC)與系統單晶片(SOC)設計及製造服務廠商。經營及設計團隊來自矽谷與日本,總部設於台北,在美國(矽谷)、日本(新橫濱)、中國(上海、無錫、合肥、廣州、濟南)和臺灣(新竹)擁有分部。產品主要應用於四大領域,分別為高解析度電視、通訊網絡設備、消費性電子產品(數位相機、娛樂系統、行動寬頻等)及利基型產品(醫療設備與監視系統、虛擬貨幣、超級電腦、柏青哥等)。

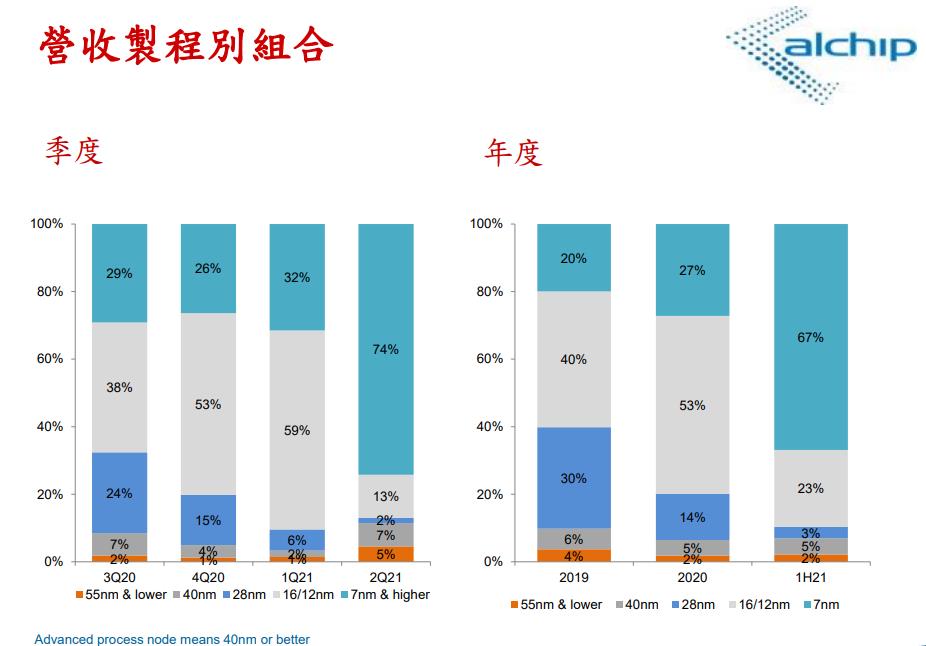

21Q2應用別的營收占比上,HPC 87%、利基市場7%、網通3%、消費性2%。製程營收分布為55奈米(nm)以上佔5%、40nm佔7%、28nm佔2%、12/16nm佔13%、7nm以下佔74%。就市場別來看,2020年中國佔比64.47%,日本14.7%,美國與其他16.72%,台灣4.11%。

2020年世芯-KY在國內設計服務業營業額排名第三,換算市佔約27.07%。相較於同業的技術仍在90nm或以上節點,世芯-KY專注於40nm及以下的先進製程,能縮短設計時程並提升IC效能,協助客戶降低成本、提升產品品質、減少功號及IC尺寸最佳化。

5G、Wifi 6大幅增加聯網速度,能更快速實現物聯網、AI等應用,而AI衍生出各種複雜的運算則需要HPC來實踐,ASIC就是實現特定要求而訂製的AI專用晶片,隨5G商轉、基建持續佈建,HPC與AI的潛在商機更為龐大,將帶動全球ASIC市場成長,世芯-KY預估ASIC市場年複合成長率(CAGR)可達8.2%。由於世芯-KY深耕中美HPC/AI客戶,目前HPC(高效能運算)是最主要的營收領域來源,預期成長會高於產業平均。

資料來源: 世芯-KY

公司的晶圓供應商為台積電(2330),封裝與測試的供應商為Amkor、日月光(3711)、京元電(2449),客戶則包括手機相機模組廠華晶科(3059)、柏青哥控制IC廠YAMAHA、AI(人工智慧)與處理器開發公司PEZY Computing等。

國內ASIC廠商有迅杰(6243)、旺玖(6233)、通泰(5487)、創意(3443)、普誠(6129)、智原(3035)等,國外競爭廠商有Freescale、On Semi、STMicroelectronics、Texas Instruments、Toshiba等。NRE競爭廠商為威盛(2388)、創意、智原。設計IP國內競爭廠商包括力旺(3529)、凌陽(2401)、創惟(6104)、創意、智原等,國外競爭廠商包括ARM、Rambus、Kilopass等。

延伸閱讀

2021/04/22【研究報告】世芯-KY (3661)雖短期飛騰空缺難補,惟長線仍處HPC大趨勢上

2021/07/01【研究報告】創意 (3443)AI、5G相關專案帶動,2021、2022年續創新高

2021/07/08【研究報告】凌陽 (2401) 漲價、車用、Sound bar、轉投資加持,營運看增

2021/09/28【研究報告】晶圓代工漲價獨他受益,智原(3035)三大產品線均有大成長

7nm營收佔比增加,世芯-KY 21Q2營收優於市場預期:

中國科創版的創立提供當地IC產業充足的融資管道,刺激新創IC公司成立,新創IC公司的增加及充足的資金供給使設計項目數量持續增加。而美中緊張情勢間接刺激中國IC設計相關產業的需求,在現有及新創的IC公司釋出更多的設計項目,世芯-KY2020年已有超過30個進入量產或設在設計階段的項目,其中包括多個7nm設計案,同時贏得第一個5nm統包設計服務案量產,讓營收創下新高。累計2020年營收70.79億元,YoY +63.41%,稅後淨利8.35億元,YoY+92.59%,其中來自業外的收益9,864.70萬,稅後EPS 12.64元。

美商務部2021/04/08以破壞國家安全與外交利益為由,將天津飛騰信息技術納入出口管制清單。天津飛騰2020年是世芯的第一大客戶,2020年營收貢獻約27.61億,佔比約39%,世芯自2021/04/08後已暫停供應飛騰晶片。

雖4/8大客戶飛騰停止出貨,然隨著中國第二家CPU客戶量產,加上多家美中客戶7nm NRE貢獻,世芯-KY 21Q2 7nm營收佔比增加至74%,成為營收主流製程,帶動21Q2營收來到27.26億元,QoQ+2.54%,YoY+65.89%,毛利率34.00%,營業淨利4.88億元,OPM 17.91%,其中來自業外的收益 1,697.20萬,稅後淨利3.89億元,稅後EPS為5.27元,表現優於市場預期,累計21H1 EPS 11.22元。

專注先進製程有助產能取得,世芯-KY隨晶圓代工漲價受益:

世芯-KY晶圓代工投片廠為台積電,目前公司近90%營收貢獻來自先進製程與HPC/AI等應用領域,有利爭取產能順位。

日前台積電調升晶圓代工價格2成,大幅壓縮IC設計業者獲利空間,然而世芯-KY的晶圓事業是採成本加成(cost-plus)模式,即單價=平均成本*(1+利潤率),因此晶圓代工大漲價反而有助於公司營收的增加。

HPC大客戶產品項目接近尾聲,世芯-KY 21H2營收逐季降低:

21Q3半導體晶片設計需求強勁,不僅北美重要客戶7nm AI晶片量產於21Q3啟動並逐漸貢獻營收,加上有不少客戶量產提前,整體第三季表現優於公司原先所預期。9月合併營收9.05億元,年增38.75%,累計21Q3營收此預估21Q3營收25.58億元,QoQ-6.17%,YoY+27.98%,稅後EPS 4.6元。

進入21Q4,雖Q4是NRE傳統旺季,然而公司對飛騰暫停出貨未解,中國第二大客戶的7nm HPC晶片項目於21Q3尾聲,預期21H2營收恐逐季下滑。由21Q4營收25.44億元,YoY+32.76%,稅後EPS 4.18元。

在5G拉動AI與HPC應用下,預期世芯-KY 2021年營運仍有大幅成長。2021年美中爭端持續下,大客戶飛騰訂單流失衝擊世芯-KY約25%業績,先前公司因此下修成長目標。雖中國訂單減少且新客戶仍難完全填補飛騰所遺落的業績缺口,但公司積極並順利爭取大客戶訂單,加以半導體漲價效應下,2021年營運表現將可優於先前所預估,故將2021年營收預估由86.18億元上修至104.87億元,YoY+48.15%,稅後EPS由16.95元調升至19.78元。

市場需求仍大,世芯-KY 2022年營收仍有近3成的成長機會:

目前市場需求仍大,而世芯-KY對2022年目標仍維持YoY+20%。預估2022年主流仍在7nm,且公司已取得以色列等客戶5nm AI案件,預料更先進製程陸續會再增加。

目前世芯-KY提供給第二家北美客戶的第二與第三顆AI晶片將陸續流片(tape out),該客戶兩顆晶片加計約有100-150百萬美元的營收貢獻,預計2022年陸續量產,貢獻公司全年營收。而中國第二家CPU客戶的7nm晶片預計2022年將再次出貨,金額預估不低於2021年。

雖世芯-KY對大客戶飛騰自04/08起已暫停生產出貨,不過7nm 設計案件仍持續進行中。此外,為降低營運不確定性,公司將對正在設計或未來之CPU項目,與美國律師合作取得ECCN Code。。而就公司預期,飛騰尚有機會取得核准再次出貨飛騰採7與16奈米製程CPU可望於21Q4重新生產,對世芯-KY營收貢獻最快將反映在22Q1。

即使缺乏飛騰營收貢獻下,在產業趨勢帶動下,預料公司仍可持續成長,預估2022年營收134.64億元,YoY+28.38%,稅後EPS 21.14元。

評價與結論:

世芯-KY股本為7.08億元。2020年現金股利為6.62元,已連續4年發放現金股利。21Q2每股淨值134.63元,股價淨值比相較於歷史處於均值。預估2021年EPS為19.75元,目前本益比(PER)相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若若以滿分為5分來看,公司在財務面分數0.61分,成長面0.66分,獲利面0.71分,技術面0.86分,籌碼面0.94分,綜合評比為3.79分,屬於中上水準。

就股價面來看,世芯-KY在市場期待中國市場CPU將重新出貨,2022年營收加溫可期,股價一路攀升,目前股價呈現多頭排列,並向千金之路邁進。雖然世芯-KY遭遇大客戶飛騰暫停出貨利空,然而新客戶與訂單爭取成效優於市場預期,在產業趨勢正向,2022年仍有近3成的成長預期,加以飛騰有望重新出貨,後續仍具想像空間,給予逢低買進評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【盤勢關鍵】台積電挑戰千元大關,投資人必看後勢 3 大觀察重點!

- 5/16 午盤獵報:美中AI競爭關鍵是能源!這4檔概念股受惠大漲!

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

- 查看更多文章

最新文章

- 全新(2455)搭 AI 熱潮,資料中心產品線助攻獲利挑戰新高

41minutes ago

- 【盤勢關鍵】台積電挑戰千元大關,投資人必看後勢 3 大觀察重點!

anhour ago

- 5/16 午盤獵報:美中AI競爭關鍵是能源!這4檔概念股受惠大漲!

anhour ago

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

anhour ago

- 單押台、美股風險性過高!3種ETF配置策略助你穿越牛熊

anhour ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏