【台股研究報告】廣達(2382)強勢漲停!Q3將大量出貨AI伺服器,營收有望逐季提升!

2023-05-12 17:05

更新:2023-05-12 17:05

圖片來源:廣達

公司介紹

廣達(2382)成立於1988年,為全球第一大的筆電(NB)代工廠,目前市佔率超過30%,主要產品為NB、桌上型電腦、伺服器和穿戴型裝置等;在客戶方面,廣達的NB客戶包括全球前六大品牌廠,如Apple、HP、華碩、宏碁,而Meta、Google、Amazon則為廣達的伺服器客戶。

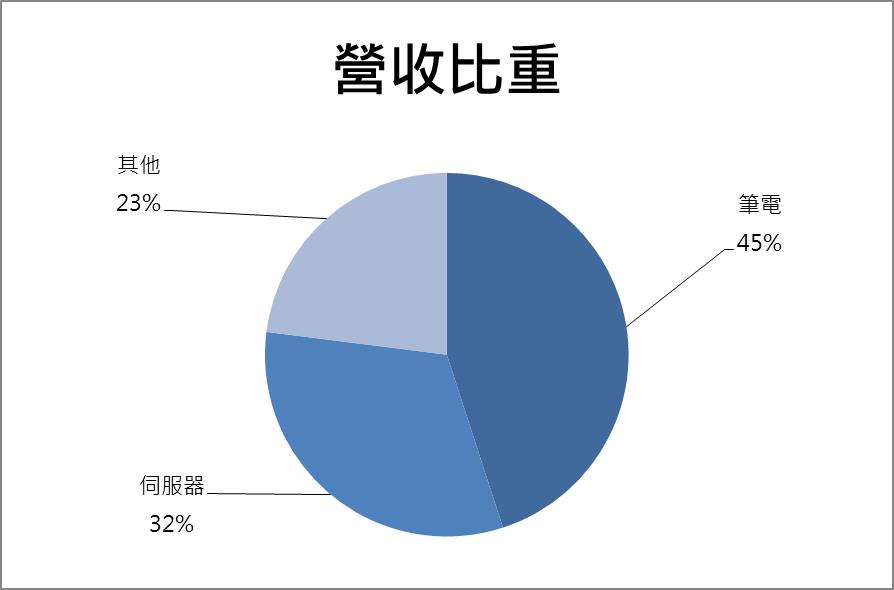

近年來,廣達積極開發非PC市場,將業務延伸至汽車電子、雲端運算、企業網路系統解決方案、物聯網及人工智慧應用,目前的營收比重:筆電45%、伺服器32%、其他23%。

資料來源:廣達、CMoney研究部製作

營收、NB出貨量有望逐季提升,AI伺服器將在Q3大量出貨!營運表現相當可期

廣達於(5/11)召開法人說明會,公告2023年Q1營收2,661億元,季減18%、年減11%,EPS 1.68元,單季NB出貨量為1,020萬台,季減20%、年減36%,儘管本季營收呈現雙位數衰退,但整體表現仍優於預期(市場預期EPS 1.63元、NB出貨量季減23%),其中主要受惠於AI伺服器、車用業務所帶來的營收貢獻;展望後市,營收及NB出貨量有望逐季提升,並在下半年達到高峰,Q1將成為今年度的谷底。

針對AI伺服器的部分,公司表示,歷經了兩年多的研發及客戶協商,預計今年Q3將大量出貨AI伺服器,而廣達的AI伺服器是屬於機櫃整機的形式,其單價是一般伺服器的3倍,後續將提供廣達強勁的營運動能,另外,廣達的財務長楊俊烈也強調,目前AI伺服器還屬於早期階段,整體訂單的能見度相當高。

在營收比重方面,廣達近兩季積極調整NB業務的比重,從去年的50%調降至45%,大幅降低消費性電子疲軟所帶來的影響,整體來看,在非NB業務比重提高的情況下,隨著AI伺服器的成長,後續的營運表現值得期待。

車用佔比有望朝雙位數前進!預估2023年EPS 7.83元

展望2023年,廣達的主要成長動能除了NB出貨量逐季提升、AI伺服器大量出貨外,車用業務也是一大發展重點,廣達利用AI的優勢來提供客戶自動駕駛的解決方案,並瞄準Tier-1的廠商,儘管初期的營收貢獻有限,但這項業務的毛利率及營業利益率較高,目前營收比重約為5%,公司預期明年將達雙位數占比,有望成為未來營收的重要來源之一;整體來看,預估廣達2023年營收1兆2,811億元,年持平,EPS 7.83元。

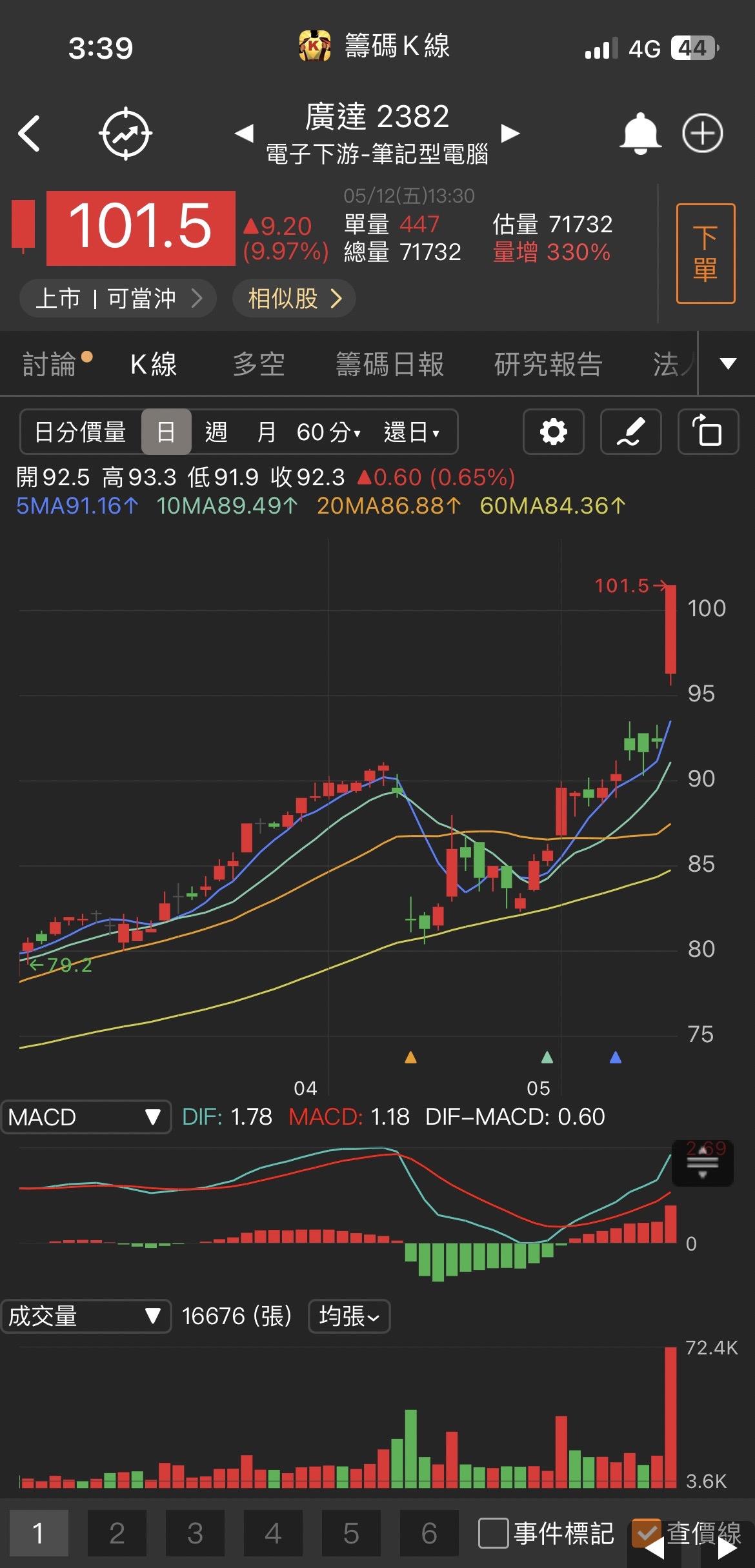

今日股價直衝漲停!投信連續15日買超、外資同步狂敲,籌碼面超漂亮!

圖片來源:籌碼K線

投資建議

在NB出貨量逐季提升、AI伺服器大量出貨、車用業務持續發展的情況下,廣達今年的營收表現相當可期,預估廣達2023年EPS為7.15元,目前本益比在14倍,預期本益比將有機會往16倍靠攏,建議偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

Jacky Chien 順勢而為,打不贏就加入。

- 【台股研究報告】緯創(3231)AI伺服器展望超級樂觀!投信似乎在暗示股價還有高點!

- 【台股研究報告】緯穎(6669)下半年營運展望樂觀!股價準備一飛衝天,投信共襄盛舉!

- 【台股研究報告】長榮航太(2645)跟著航空業起飛!法人近期大量布局!

- 查看更多文章

最新文章

- 老簡帶你 05/13 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

14minutes ago

- 20250513市场总结:美元的异动

15minutes ago

- 【個股分析】醫材臨床解盲成功,「生技股」翻倍飆125%。利用動能選股挑出潛力標的!

anhour ago

- 美中和解航運股全面啟航!陽明(2609)爆量12萬張!

2hours ago

- 【川普風暴特輯】 逆勢掌握政策輪動,用籌碼與價值雙重破浪!

2hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏