【研究報告】鈺邦(6449)是全球最大的固態鋁質電容廠,2021 年在產能大幅提升下,獲利可望大幅成長 44%!

2021-03-22 13:20

更新:2021-03-24 11:41

圖片來源:shutterstock

重點摘要

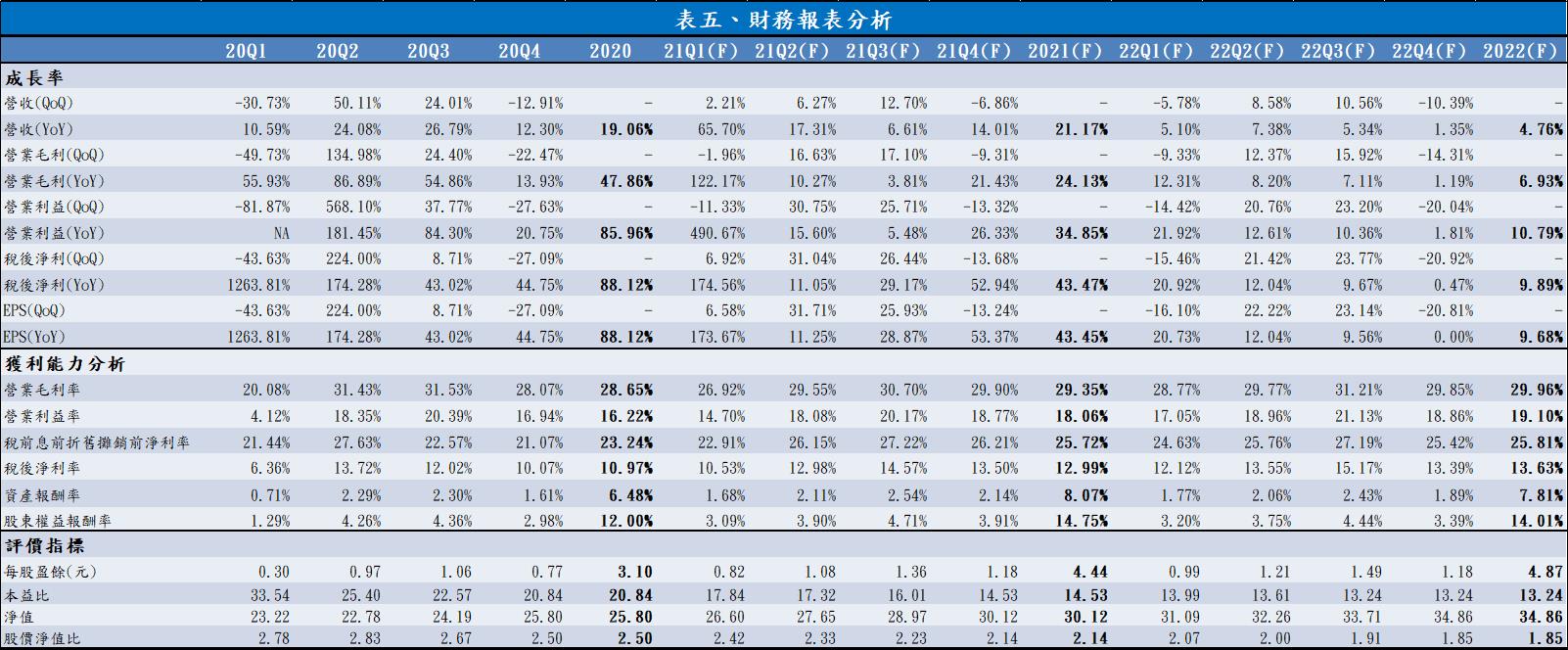

鈺邦(6449)的業務為生產固態電容,目前捲繞式固態電容的市佔率約 20%,排名全球第一。鈺邦技術相較於國內同業而言較純熟、品質穩定,且具有大量生產的成本優勢,每年毛利率穩定維持 25%~30%水準。隨著 5G、充電器與伺服器等發展,市場對於高功率與電容量較大的電容需求將持續提升,鈺邦也持續進行產能擴充,2021 年規劃將捲繞式固態電容產能提升至 3 億顆、堆疊型晶片固態電容將擴充至 0.7 億顆,整體營運可望持續向上。鈺邦 2021 年營收預期為 28.9 億元,YoY +21.2%;稅後淨利預期為 3.8 億元,YoY +43.7%;EPS 4.44 元;本益比在營運穩健下可望回升至 16 倍,惟當前股價合理,可待股價回落時為將來固態電容需求提升的行情布局。

鈺邦營運現況與分析

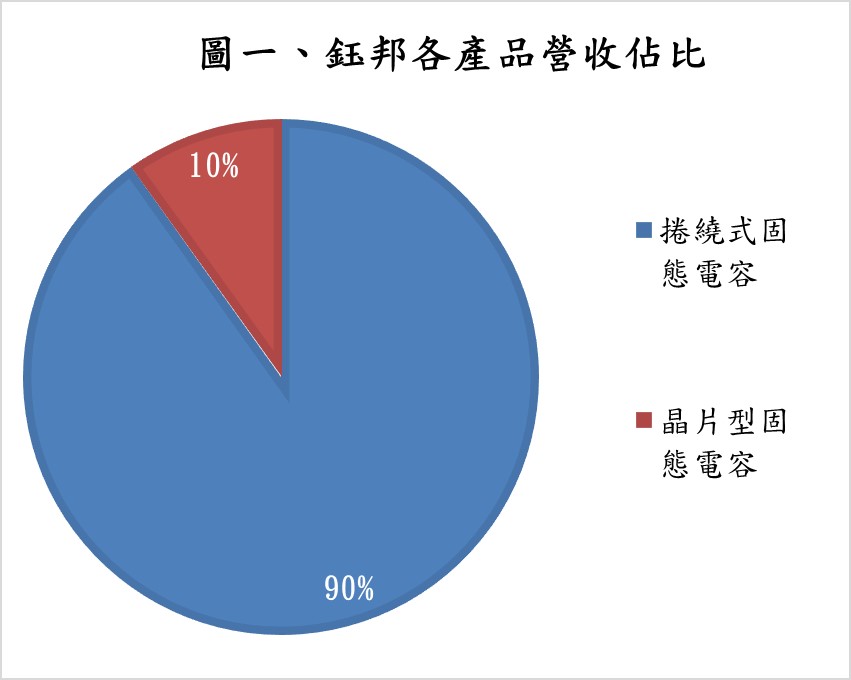

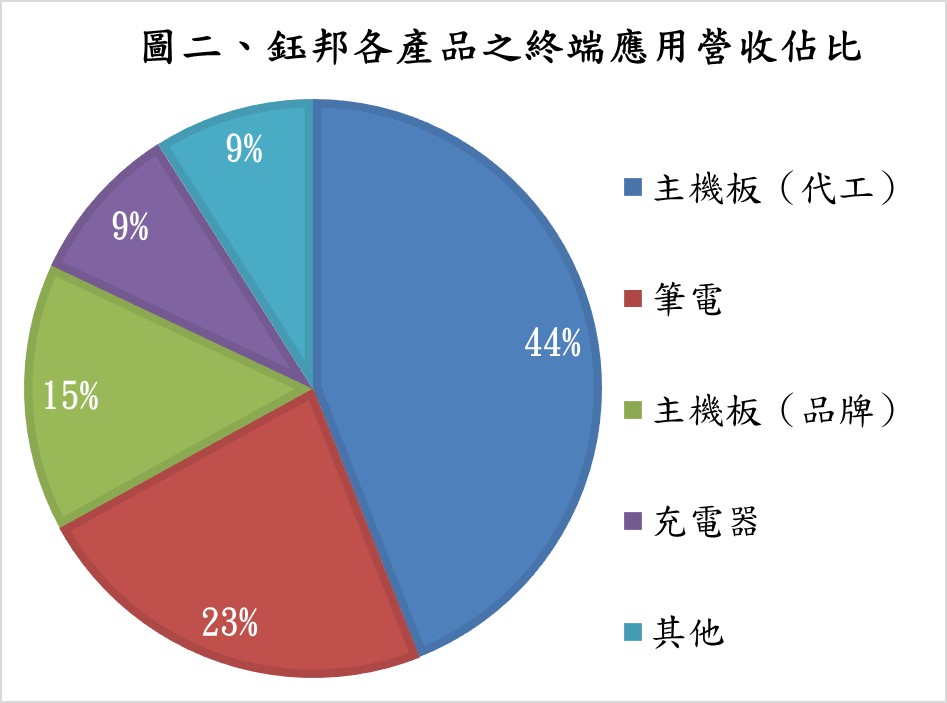

鈺邦是華新科(2492)集團旗下的固態鋁質電容廠,2020 年營收占比約為:捲繞式固態電容 89%、堆疊型晶片固態電容 11%。終端應用占比為:主機板(代工)44%、主機板(品牌)15%、筆電 23%、充電器 9%、其他 9%。鈺邦營運規模雖不大,過往的年營收落在 15~25 億元之間,但每年毛利率維持 25%~30%水準,獲利十分穩定。公司一直以來都將經營重心放在高毛利的固態電容,產品高壓與高容的特性適用於 5G 與高階 PC 等產品,目前捲繞式固態電容的市佔率約 20%,排名全球第一,整體固態電容的市占率也排名全球第一。鈺邦技術相較於國內同業而言較純熟、品質穩定、具有大量生產的成本優勢,且能與華新科集團共享業務端資源,在多數一級品牌客戶眼中是與日系同等級的固態電容供應商。

鈺邦 2020Q4 雖步入淡季,但 2020 年獲利大幅成長 88%,EPS 3.10 元,創上市以來新高

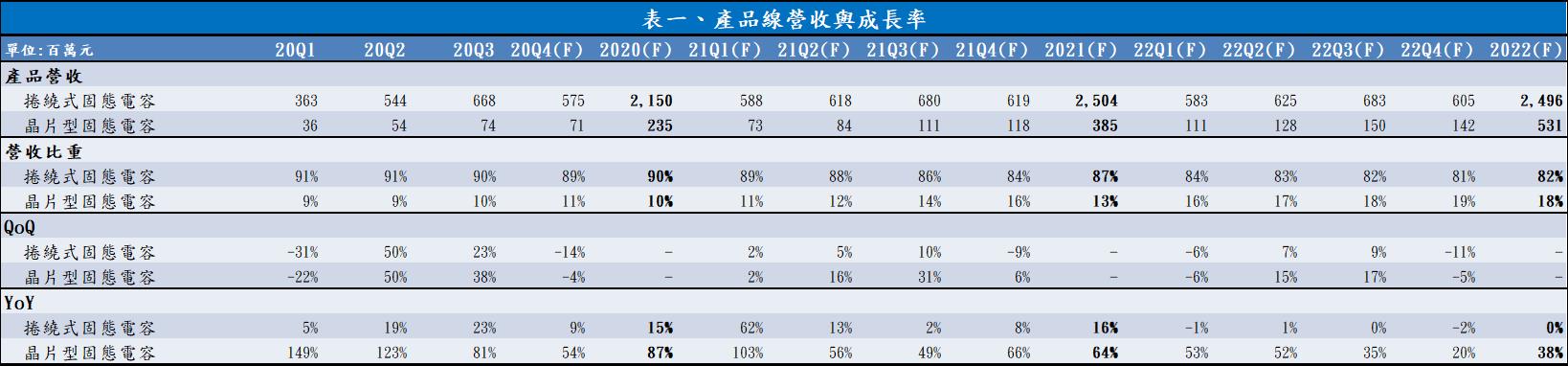

鈺邦 2020Q4 雖擴充捲繞型固態電容產能,從月產能 2.1 億顆提升至 2.5 億顆,但由於 2020Q4 逐漸步入淡季,且因 2020/10~2020/11 主機板廠的晶片組(Chipset)與顯示卡廠的 GPU 缺貨,造成固態電容出貨連帶受到影響;主機板廠與顯示卡廠雖在 2020/11 月中重新拉貨,但判斷鈺邦 2020Q4 固態電容的產能利用率應略降至 70%~80%,預期捲繞式固態電容營收將從 2020Q3 的 6.7 億元減少 13.9%至 2020Q4 的 5.8 億元;堆疊型晶片固態電容營收將從 2020Q3 的 0.74 億元減少 4.2%至 2020Q4 的 0.71 億元。綜合以上,鈺邦 2020Q4 營收為 6.5 億元,QoQ -12.9%,YoY +12.3%。稅後淨利的部分,雖然鈺邦的堆疊型晶片固態電容在 2020Q2 隨著生產效率提升毛利率已轉正,下半年營運持續轉佳,但由於 2020Q4 鋁價大漲逾 10%,使毛利率下降 3.4% 至 28.1%,因此 2020Q4 稅後淨利為 0.65 億元,QoQ -27.0%,YoY +44.4%;EPS 0.77 元。整體而言,鈺邦 2020 年營收為 23.9 億元,YoY +19.1%,2020 年稅後淨利在營運規模維持成長以及堆疊型晶片固態電容轉虧為盈下,達到 2.6 億元,YoY +87.8%,EPS 3.10 元。

鈺邦因先前出貨遞延而可望使 2021Q1 營運維持穩健,預期營收與獲利將有正成長

展望 2021Q1, Q1 雖為傳統淡季,但由於先前晶片組與 GPU 缺貨而連帶造成固態電容出貨遞延至 2021Q1,且 2021 年由於疫情與中國政策而使返鄉人潮減少,工廠復工率較以往提升,預期將推升鈺邦 2021Q1 營運維持穩健。鈺邦 2021Q1 持續擴充捲繞型固態電容產能,從月產能 2.5 億顆提升至 3.0 億顆,新開出的產能規劃將用於手機充電器及筆電的電源供應器;堆疊型晶片固態電容從月產能 0.2 億顆提升至 0.3 億顆,主要用於主機板、顯示卡、筆電與伺服器,整體營運可望在產能持續擴充下成長,預期鈺邦捲繞式固態電容營收將從 2020Q4 的 5.8 億元成長 2.2%至 2021Q1 的 5.9 億元;堆疊型晶片固態電容營收可望從 2020Q4 的 0.71 億元成長 2.2%至 2021Q1 的 0.73 億元。綜合以上,鈺邦 2021Q1 營收預期為 6.6 億元,QoQ +2.2%,YoY +65.7%;毛利率的部分,雖然堆疊型晶片固態電容的生產效率持續轉佳,但由於 2021Q1 鋁價持續上漲約 10%,預期毛利率將下降 1.2%至 26.9%,2021Q1 稅後淨利預期為 0.7 億元,QoQ +7.7%,YoY +180.0%,EPS 0.82 元。

預期鈺邦 2021Q2 將反應成本上揚,毛利率可望轉佳

展望 2021Q2,隨著鋁價持續上漲,日廠如陸必功、陸廠如艾華已在 2021/03 針對鋁質電容報價調漲,國內的鋁質電容廠如凱美(2375)與立隆電(2472)已公告將於 2021/04/01 針對產品的報價調漲約 5%~15%,判斷鈺邦應有機會跟進同業 5%~15%的漲幅以反應成本上揚,整體營運可望於 2021Q2 維持良好的成長動能,預期捲繞式固態電容營收將從 2021Q1 的 5.9 億元成長 5.1%至 2021Q2 的 6.2 億元;堆疊型晶片固態電容可望由 2021Q1 的 0.73 億元成長 15.9%至 2021Q2 的 0.84 億元。綜合以上,鈺邦 2021Q2 營收預期為 7.0 億元,QoQ +6.3%,YoY +17.3%;毛利率的部分,可望隨著堆疊型晶片固態電容的生產良率逐季提升以及報價調漲下回升 2.7%至 29.6%,2021Q2 稅後淨利預期為 0.91 億元,QoQ +30.0%,YoY +11.0%,EPS 1.08 元。

預期營運規模與生產效率提升將帶動鈺邦 2021 年獲利大幅成長 44%

展望 2021 年,鈺邦主要成長動能將來自於 5G、充電器與伺服器等。在 5G 發展下,以二氧化錳作為陰極的固態鋁質電容較適用於 5G 高頻需求,其電容量較高,在溫度與電壓變化時的表現都相對穩定。隨著 5G 手機及電動車滲透率持續提升,市場對於高功率與配備氮化鉀(GaN)充電器的需求也隨之增加。相較於 5W~10W 的充電器僅用一顆電容,功率較高的充電器需用到兩顆,再加上市場對充電器需求持續提升,預期市場對應用於充電器的電容需求將年成長 30%。伺服器的部分,在 5G、高速運算與 AI 等帶動下,市場對於電容的功率與電容量的要求提升,帶動對電容量較大且表現相對穩定的固態鋁質電容需求增加,預期市場對用於伺服器的電容需求將年成長 5%~10%。以 2021 年國內外的固態電容廠維持約 5%~10%產能擴充幅度而言,固態電容的供需可望維持緊俏。隨著市場對固態電容需求持續提升,鈺邦也持續進行產能擴充,除了 2021Q1 將開出新產能,鈺邦規劃堆疊型晶片固態電容在營運穩定後將持續擴產,產能可望於年底提升至 0.7 億顆。在市場需求提升、鈺邦固態電容產能利用率維持高檔以及持續擴充產能下,鈺邦 2021 年營運可望有大幅成長空間,捲繞式固態電容的年營收可望成長至 25.0 億元,YoY +16.5%,毛利率預期將維持約 30%~32%;堆疊型晶片固態電容的年營收可望成長至 3.9 億元,YoY +64.0%,毛利率預期將成長至約 5%~15%。

整體而言,鈺邦 2021 年營收預期為 28.9 億元,YoY +21.2%;毛利率預期在營運規模與生產效率提升下,全年度毛利率可望達到 29.4%;稅後淨利預期為 3.8 億元,YoY +43.7%,EPS 4.44 元。綜合以上,預期鈺邦有穩定獲利前景。

預期鈺邦有良好成長動能,惟當前評價合理,可待股價回落時逢低布局

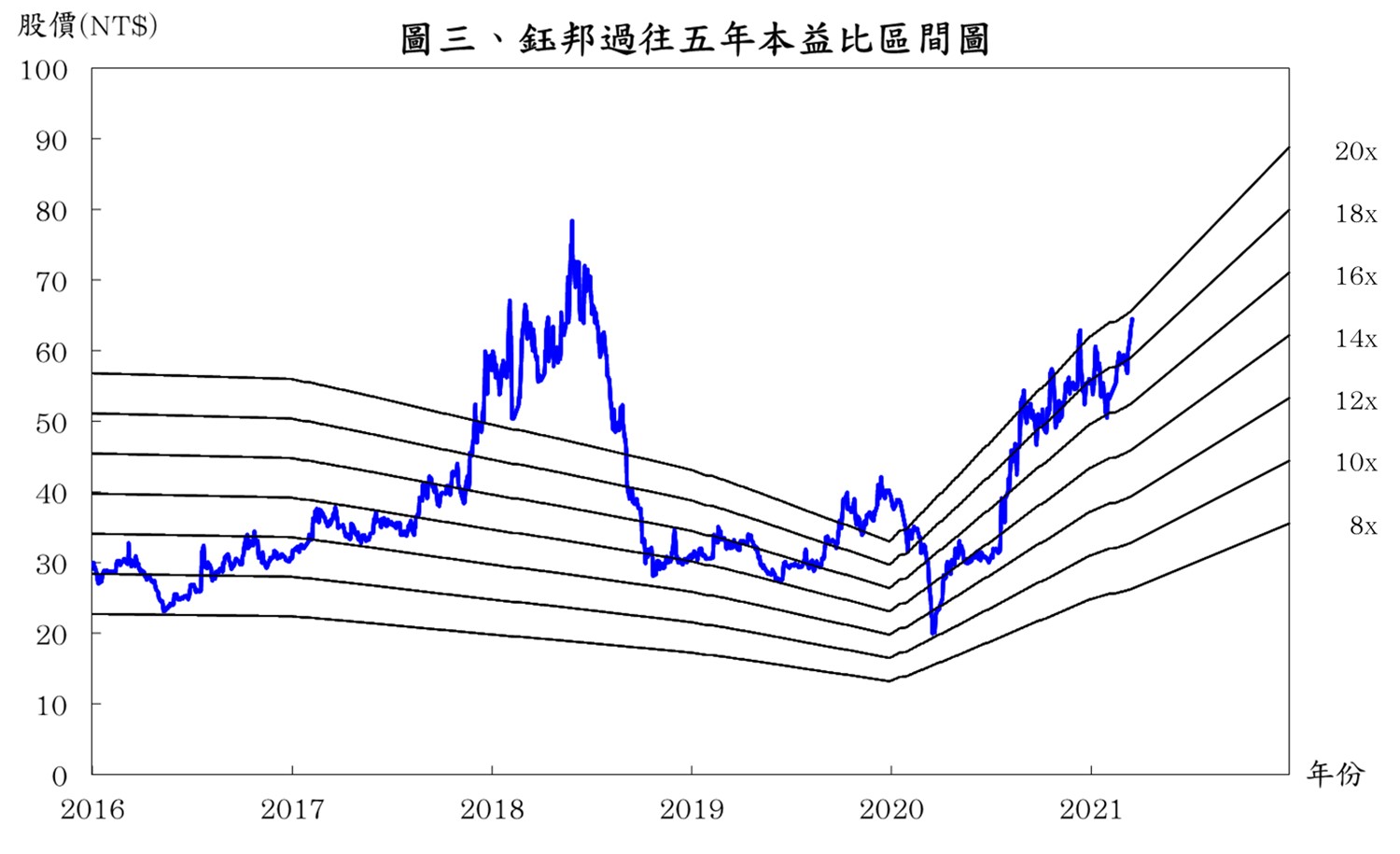

就 2021 年而言,期望在 5G、充電器與伺服器等發展下,市場對於高功率與電容量較大的電容需求將持續提升。在市場需求提升與產能持續擴充下,鈺邦 2021 年營運可望持續成長,固態電容產能利用率可望穩定維持 70%~80%以上水準。根據鈺邦 2021/03/10 的收盤價 64.5 元與 2021 年 EPS 4.44 元計算,本益比為 14.53 倍,由於鈺邦過往五年本益比多處於 8~20 倍,目前落於中間值附近,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 16 倍上下浮動,惟當前股價合理,可待股價回落時為將來固態電容需求提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- 4/25 午盤獵報:台積電A14埃米級製程亮相!先進製程供應鏈大漲開派對!

anhour ago

- 詐騙無所不在!假投資、釣魚簡訊最猖狂 上班族平均受騙21.7萬

anhour ago

- 【限時公開】回測下跌機率100%,注意12檔「五月必跌股」!

2hours ago

- 【個股分析】台積電建廠需求增,「軟體股」翻倍漲105%。利用動能選股挑出潛力標的!

3hours ago

- 【籌碼K線4/26登入禮】5月必跌股+教學

3hours ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏