【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

2021-11-10 08:34

更新:2021-11-10 10:51

圖片來源:shutterstock

南電各產線皆近乎滿載,2021Q3 毛利率站上3字頭!

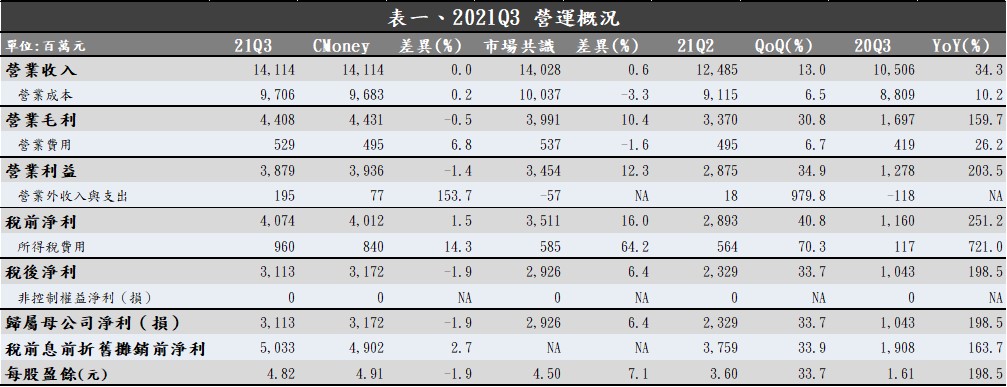

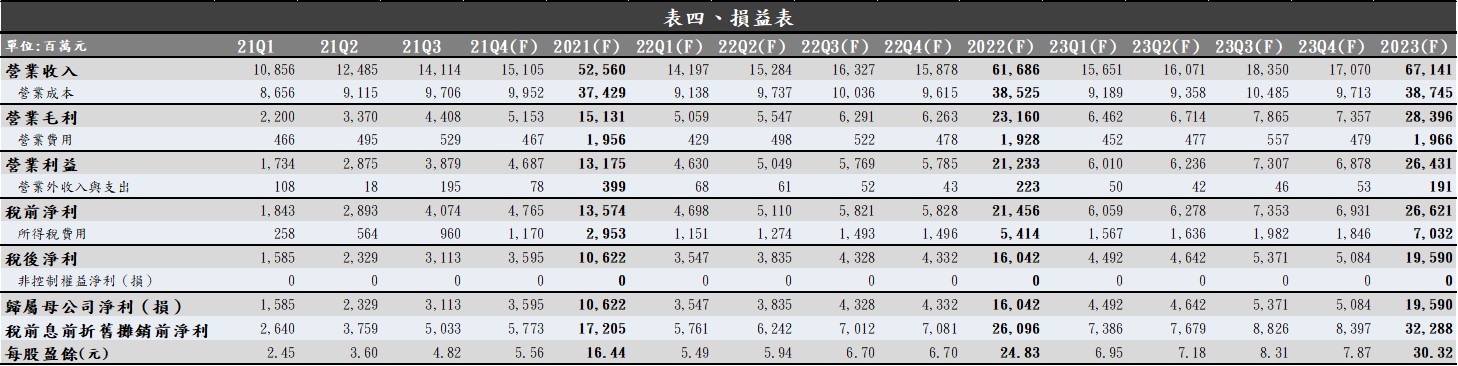

南電近期公告 2021Q3 財報,受惠於美系客戶電腦以及伺服器產品拉貨升溫,帶動 ABF 載板產能維持滿載且推升報價續揚,使毛利率從 2021Q2 的 27.0%大幅提升至 31.2%,與我們原先預期的 31.4%大致相符,但優於市場共識的 28.5%。BT 載板的部分,在網通產品、消費性電子與穿戴式裝置等拉貨下仍維持滿載,且客戶產品改採 SiP+ 與 AiP 也提升 8~10 層以上的出貨量,帶動產品組合轉佳;HDI 板與傳統 PCB 亦受惠於中系客戶的 5G 手機拉貨帶動,產能利用率拉升至 90%以上。綜合以上,南電 2021Q3 營收為 141.1 億元,QoQ +13.0%,YoY +34.3%;稅後淨利達到 31.1 億元,QoQ +33.7%,YoY +198.5%,EPS 4.82 元,與我們原先預期的 4.91 元大致相符,但優於市場共識的 4.50 元。

2021Q4 產能維持滿載,報價還有向上空間

南電目前 ABF 載板與 BT 載板仍維持滿載的水準,HDI 板與傳統 PCB 產能利用率也維持相對高檔,雖然部分產品需求轉淡以及缺晶片等使拉貨略有雜音,不過毛利貢獻佔整體毛利不到 10%,影響相對較低。由於不同客戶的載板出貨合約之簽訂時間不同,因此評估 2021Q4 整體 ABF 載板報價尚有 5%~10%的成長空間,有助於整體毛利率再向上攀升。綜合以上,南電 2021Q4 營收預期為 151.1 億元,QoQ +7.0%,YoY +37.5%;稅後淨利可望達到 36.0 億元,QoQ +15.5%,YoY +171.7%,EPS 5.56 元。

南電 2021~2022 年獲利可望隨著 ABF 載板的產能與報價提升而有大幅向上動能!

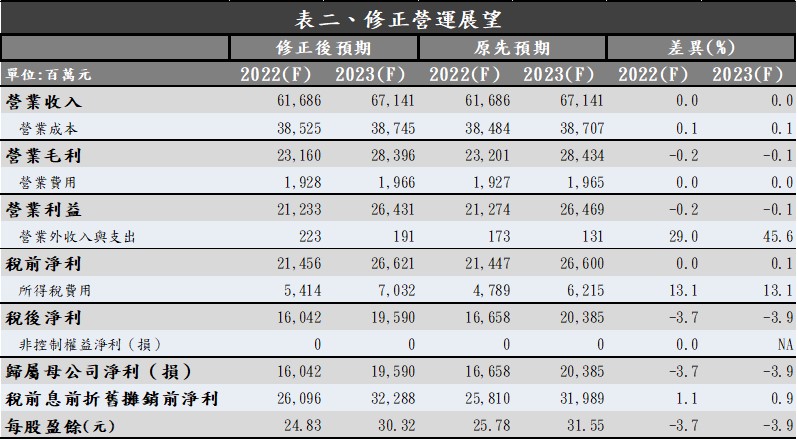

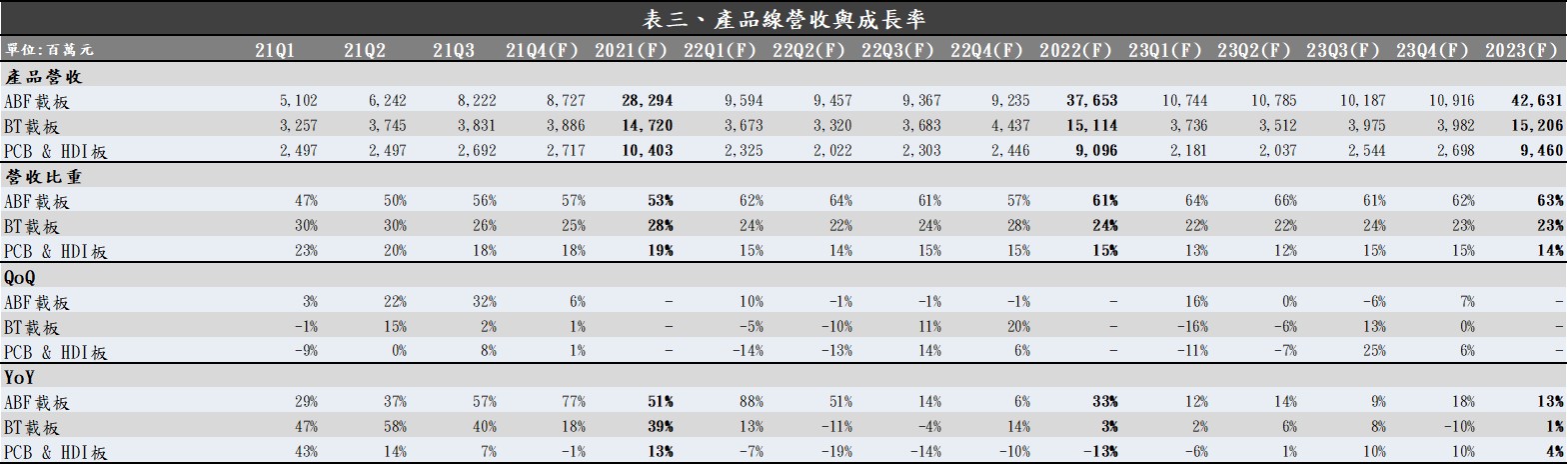

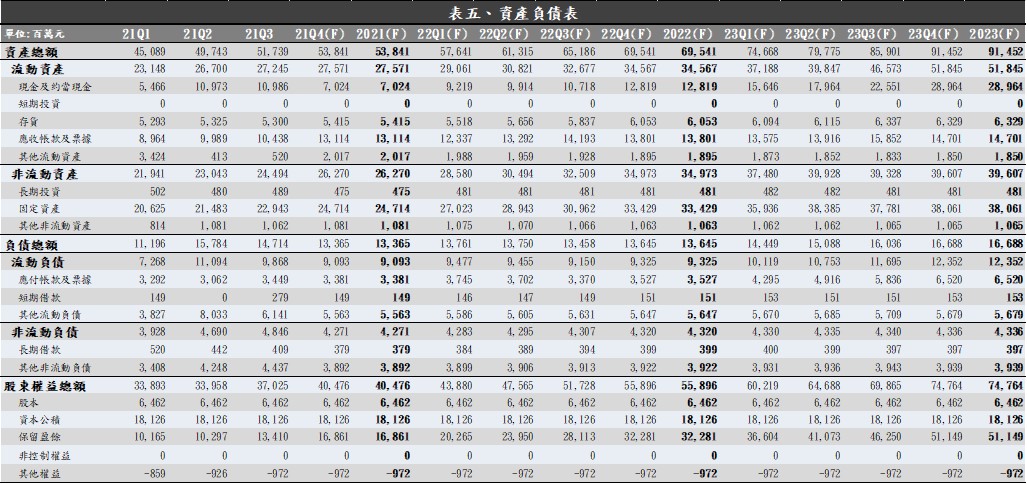

我們在先前的研究報告(【研究報告】南電(8046)是ABF大廠,在供需吃緊下,獲利可望於2021~2022年大幅翻倍成長!)中有提到對南電以及整個 ABF 載板產業的未來展望,預期 ABF 載板將維持供需吃緊至 2022 年,南電 2021 年 ABF 載板產能提升 10%、2022 年與 2023 年的 ABF 載板產能也規劃將於兩年的年初分別於錦興廠與樹林廠開出約 10%,報價在 ABF 載板供需維持吃緊下還有上漲空間,未來幾個季度的毛利率可望隨著生產效率提升與產品組合轉佳而維持逐季成長。BT 載板的部分,南電規劃 2022Q1 將提升 20%產能,主要用於客戶明年的新 AiP 天線模組,規劃 2022 年會開始量產 4,300 mm2的大面積與層數在 10 層以上的 BT 載板,將帶動 BT 載板出貨提升與產品組合轉佳。PCB 與 HDI 板的部分,南電規劃將 PCB 產能逐步轉移至 HDI 板,隨著中系手機的主板紛紛改採 HDI 板來將產品做得更輕薄短小,可望帶動 HDI 的拉貨動能維持穩健。本次評價基於 2021Q3 財報與原先預期大致相符,維持對 2022 年與 2023 年的獲利看法。南電 2022 年營收預期為 616.9 億元,YoY +17.4%;稅後淨利預期為 160.4 億元,YoY +22.1%;EPS 24.83 元。

載板供需吃緊將帶動近幾年獲利好光景,持續看好南電未來強勁的成長性

就 2022 年而言,預期在 5G、IC 封裝需求成長與高速運算趨勢下,將帶動更多層數與更大面積 IC 載板的需求,市場對於 IC 載板與高階 HDI 板的需求可望持續成長。國內同業中,欣興與南電在載板的技術相對成熟;相較於欣興,南電在載板的生產良率較佳,品質相對穩定,隨著美系客戶的規格改採面積更大、層數更高的載板,南電在這些高階產品相對上比較有競爭力,獲利能力的提升有較大的潛力;BT 載板的部分,欣興在 BT 載板的技術雖相對領先,目前已打入蘋果與 Intel 供應鏈,不過產品以消費性電子為主,受淡旺季影響較大,而南電的 BT 載板則較偏重網通與伺服器,目前接單狀況相對穩健,且產品組合亦持續轉佳。

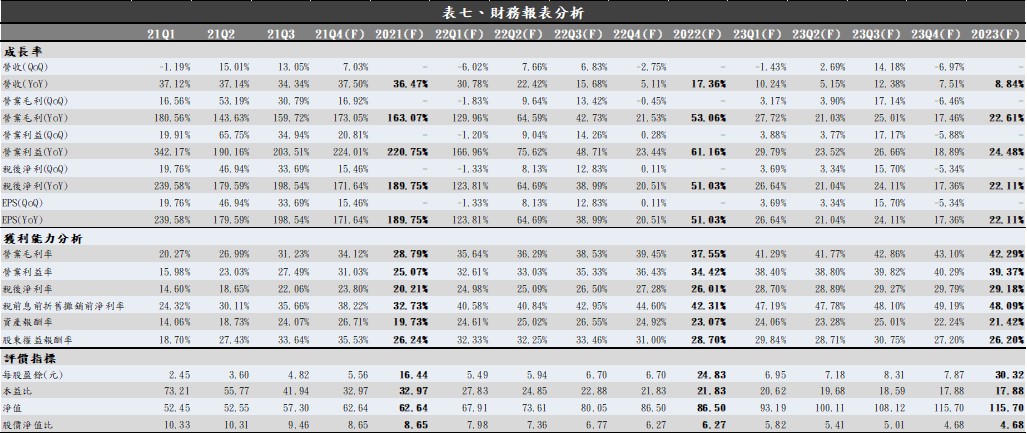

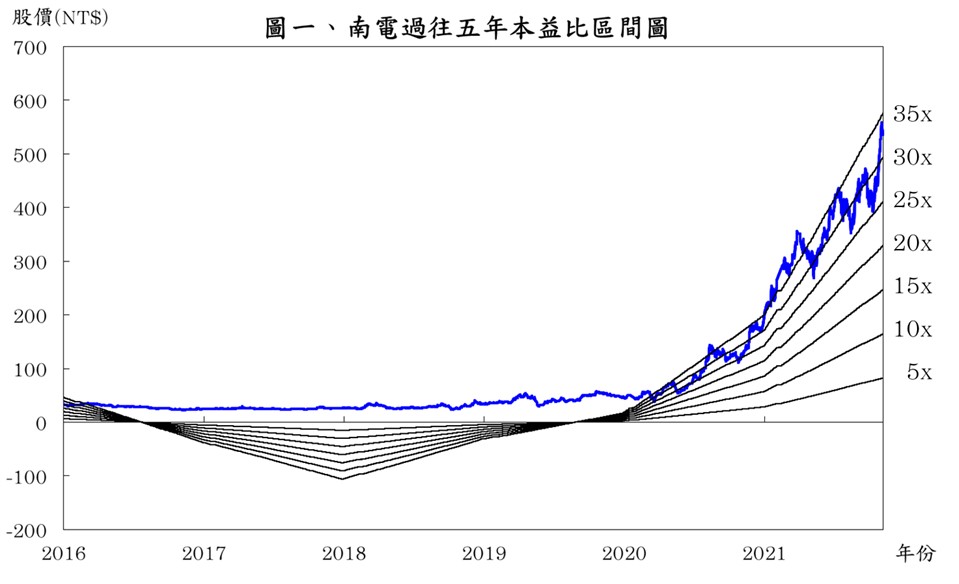

根據南電 2021/11/09 的收盤價 542.0 元與 2022 年 EPS 24.83 元計算,本益比為 21.83 倍,由於南電過往五年本益比多處於 5~35 倍,目前落於中間值偏下,在持續擴產與產品組合轉佳下,可望帶動 2022 年本益比回升至區間中上緣 25 倍上下浮動。中短期而言,BT 載板需求消退的利空對南電的影響相對較低,且 2022Q1 ABF 載板與 BT 載板擴產對營運挹注頗有貢獻,中短期營運成長潛力相對較佳;中長期而言,良率較佳的南電在高階市場的競爭力也較強,ABF 載板毛利率可望逐步由目前的約 35%逐步往 50%靠攏,南電當前評價偏低,維持逢低買進的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- 【最新消息】新台幣飆升至29字頭,受惠、受災產業完整解析!

8minutes ago

- 【05/05小路盤後速覽】台幣狂飆猛漲,市場再度回檔

anhour ago

- 【籌碼K線5月登入禮】大戶減持股

anhour ago

- 【籌碼K線5月登入禮】大戶增持股

anhour ago

- 【短線戰術解析】如何從波動中找獲利?關鍵在掌握「盤中節奏」!

anhour ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏