【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

2021-10-27 16:38

更新:2021-10-27 16:38

圖片來源:shutterstock

台郡 2021Q3 毛利不佳+限電利空壓抑獲利能力

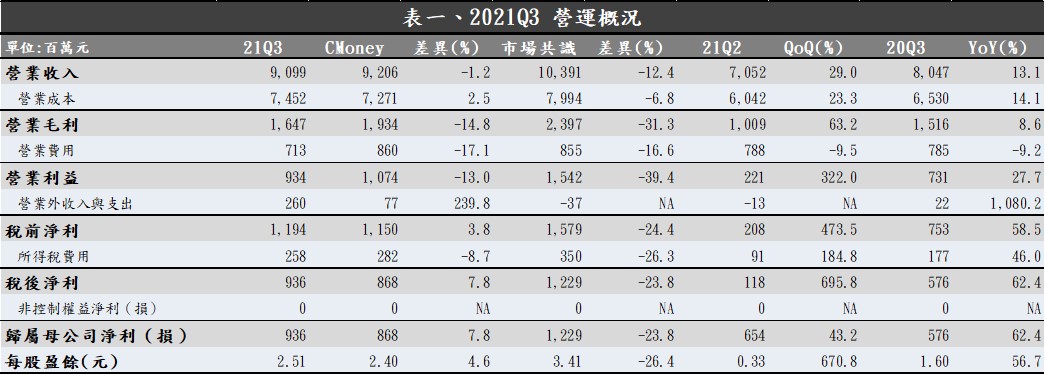

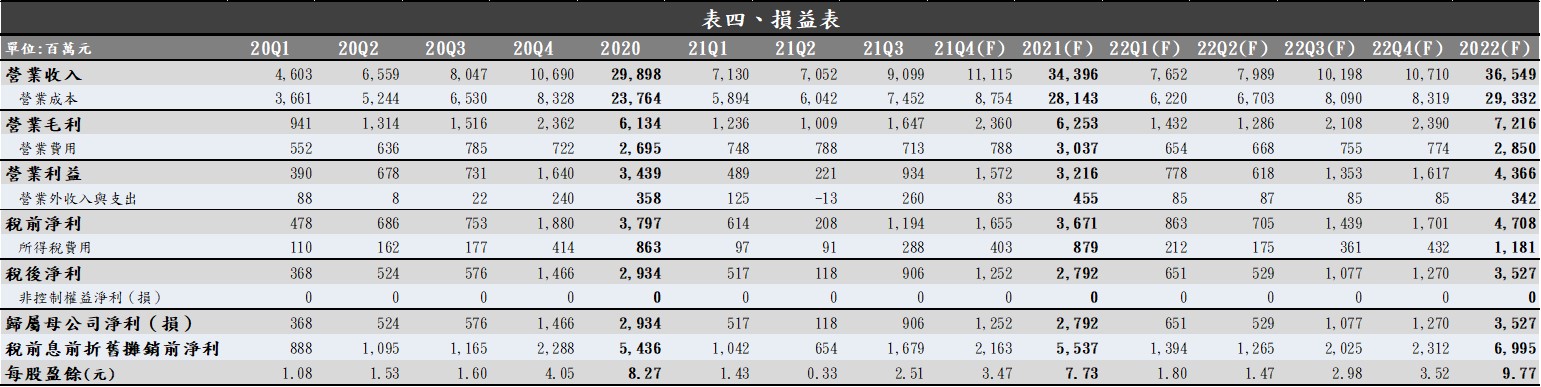

台郡近期公告 2021Q3 財報並召開法說會,2021Q3 毛利率達到 18.1%,低於我們原先預期的 21.0%以及市場共識的 23.1%。財務長於會中表示,儘管新產品的良率持續提升,但受到原物料成本壓力較為沉重的因素以及 9 月底限電都影響毛利表現。整體而言,台郡 2021Q3 營收為 91.0 億元,QoQ +29.0%,YoY +13.1%;2021Q3 稅後淨利為 9.4 億元,QoQ +695.8%,YoY +62.4%;EPS 2.51 元,與我們原先預期的 2.40 元大致相符,但低於市場預期的 3.41 元。

訂單遞延,台郡信心喊話 2021Q4 營收將創新高!

展望 2021Q4,台郡看好新產品線以及新廠開出新產能將帶動營收規模突破百億元。今年新供應的 LCP 軟板,台郡已有深耕兩年的經驗,公司引進 Metalink 先進技術,提升生產效率 30%;從近期生產狀況來看,產品良率也應有 80%~90%的水準。目前市場預期,下半年雖有缺晶片利空,但 iPhone 13 銷量仍有機會達 8,000 萬支,銷量不輸 iPhone 12,且因技術門檻相對較高,產品報價其實較高,惟受原物料價格高漲而抵銷;但公司看好 2021Q4 在產能利用率以及良率提升下,毛利率仍有機會達到接近去年同期 21%的水準,且在訂單遞延下將帶動營收創單季新高。整體而言,台郡 2021Q4 營收預期為 111.2 億元,QoQ +22.2%,YoY +4.0%;2021Q4 稅後淨利預期為 12.5 億元,QoQ +38.2%,YoY -14.6%;EPS 3.47 元。

預期 2021~2022 年在新廠生產良率提升與產品結構轉佳下將帶動獲利持續轉佳

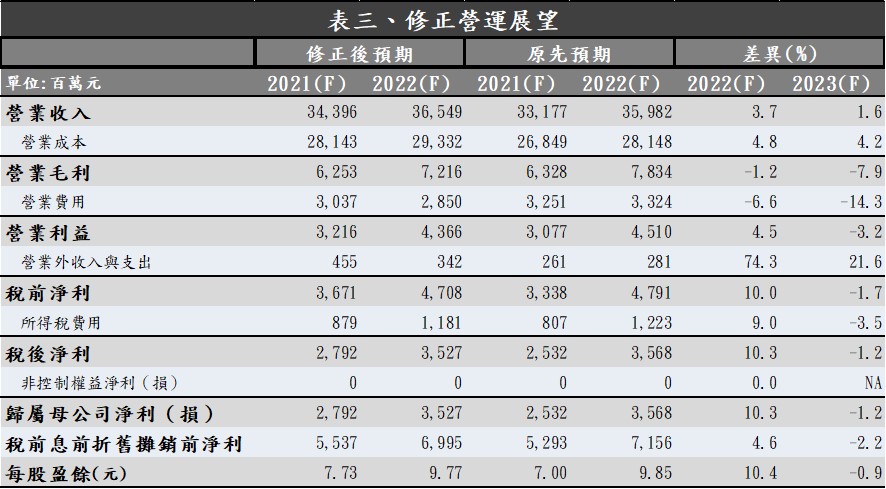

我們在先前的研究報告(【研究報告】搶下 iPhone 13 的 LCP 大單再加上新廠擴產近一倍,台郡(6269)下半年獲利將大躍升!)中有提到對台郡的未來展望。目前在 5G 的趨勢下,LCP 軟板在高頻的環境下仍能維持相對較低的損耗,有助於訊號傳輸效率提升。從 2021 年台郡出貨給蘋果 iPhone 13 的 LCP 軟板品質相對較佳、獲得客戶肯定來看,2022 年相當有機會再拿下蘋果的 LCP 軟板訂單;且台郡目前高雄新廠開出的產能不到一半,也就隱含台郡還有接下更多訂單的能力。整體而言,我們先前已認為台郡在供貨品質穩定、蘋果 iPhone 14 價格走向親民有助市占率再拉升等因素下,2022 年將提升接單能力,因此維持對 2022 年的獲利看法;但由於 2021 下半年接單狀況優於預期,我們將 2021 年 EPS 由原先預期的 7.00 元上修至 7.73 元。台郡 2022 年營收預期為 365.5 億元,YoY +6.3%;稅後淨利預期為 35.3 億元,YoY +26.3%;EPS 9.77 元。

台郡新廠產能為今明兩年重要動能,當前評價偏低,可伺機逢低布局

就 2021~2022 年而言,期望蘋果新品將維持強勁的銷售動能,台郡在新廠開出產能與 LCP 軟板佔營收比重提升下,可望帶動營運持續轉佳。

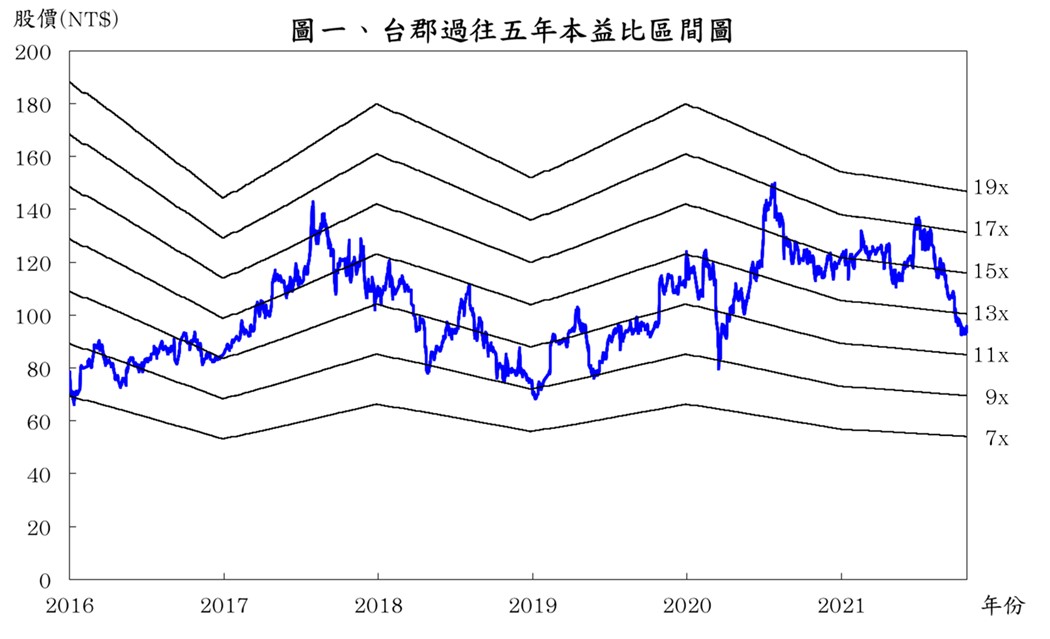

根據台郡 2021/10/27 的收盤價 95.7 元與 2022 年 EPS 9.77 元計算,本益比為 9.80 倍,由於台郡過往五年本益比多處於 7~19 倍,目前落於中間偏下,在營運穩健成長的情況下,2022 年本益比應有機會回升至區間均值 13 倍上下浮動,當前評價偏低,可把握近期股價受限電以及蘋果缺晶片等利空逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏