【研究報告】晶技(3042)前八月獲利符合預期,營運雖有創新高動能,但應留意產業循環,居安思危!

2021-09-14 17:14

更新:2021-09-14 17:23

圖片來源:shutterstock

晶技 2021Q2 在產能擴充下與新屋銷售下將帶動獲利續創新高!

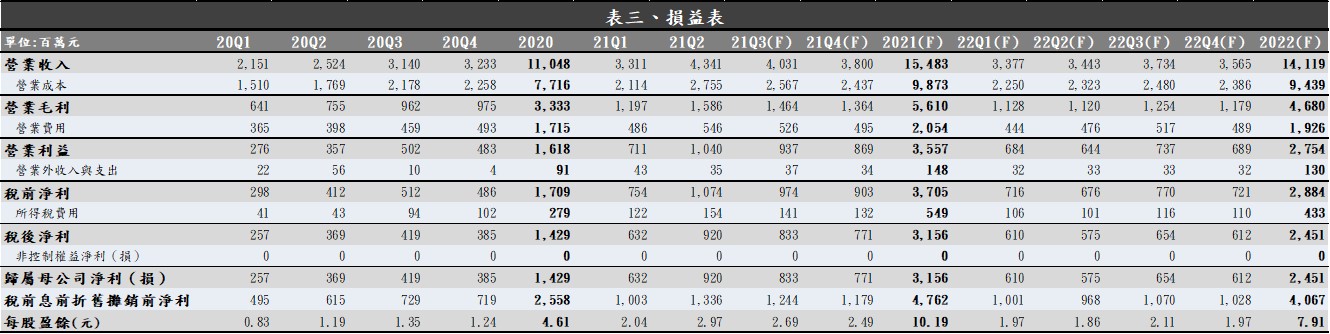

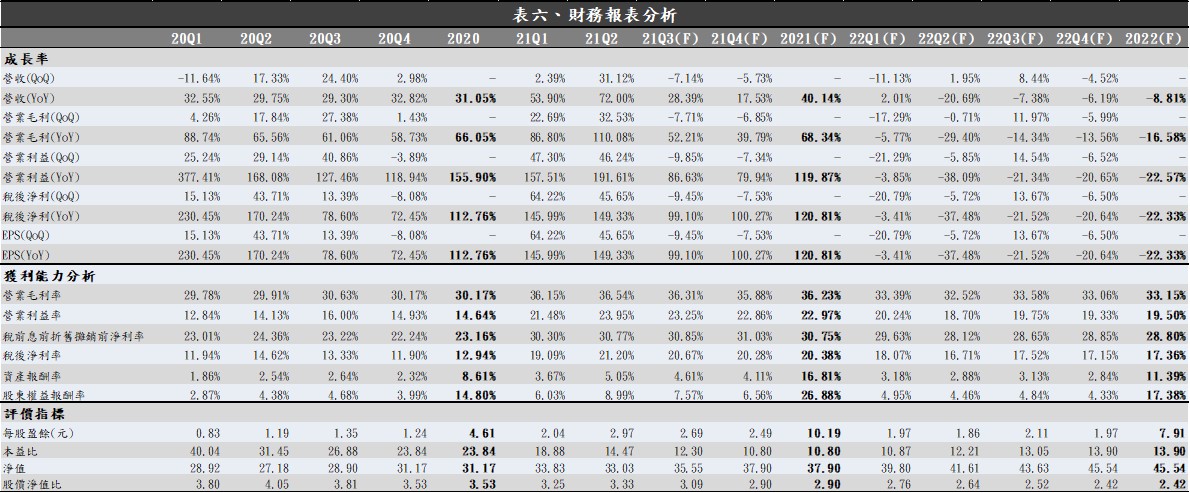

雖然原物料價格於 2021Q2 持續上漲,但基於網通與 5G 領域的石英元件供需愈趨緊俏,晶技有能力針對型號最吃緊的 2520 與 1612 報價調漲,2021Q2 也在寧波廠區開出新產能,再加上晶技子公司先前配合政府的住宅開發案,重慶廠區一旁的 A、B 兩棟住宅出售認列約 8 億元,帶動 2021Q2 營收達到 43.4 億元,QoQ +31%,分別較我們原先預期少了 5.5%而較市場原先預期高出 18.8%;毛利率則在產品報價調漲下成功轉嫁原物料成本,達到 36.5%,分別較我們原先預期高出 0.8%而較市場原先預期高出 2.5%;EPS 達到 2.97 元,分別較我們原先預期少了 2.6%而較市場原先預期高出 42.2%,獲利大致上符合我們原先預期。

晶技 2021Q3 現況符合先前預期,網通與車用領域仍相對吃緊,訂單能見度可過一季

晶技近期公告前八個月的累計 EPS,為 8.11 元,依照上半年稅率約 15% 估算,2021/07 與 2021/08 稅後 EPS 約為 1.88 元,達成我們原先預期 2021Q3 EPS 2.69 元的約 70%。晶技目前 各產線的平均產能利用率較 2021Q2 提升約 10%至 90%以上,其中仍以網通與車用最為吃緊,訂單能見度仍可達1~4 個月;而重慶廠區旁的銷售型住宅約可望於下半年再認列 1~2 億元。儘管 2021Q3 產能利用率有持續攀升,但由於 Q2 認列住宅銷售金額達 8 億元,基期較高,預期 2021Q3 營收將呈現季減的趨勢。整體而言,晶技 2021Q3 營收預期為 40.3 億元,QoQ -7.1%,YoY +28.4%;毛利率的部分,雖然原物料價格壓力仍在,但受惠於產品組合轉佳,預期將維持約 36%~37%的水準;2021Q3 稅後淨利預期為 8.3 億元,QoQ -9.5%,YoY +98.8%;EPS 2.69 元。

產業或有反轉趨勢,晶技雖專精於小型化產品,營運仍恐受到影響

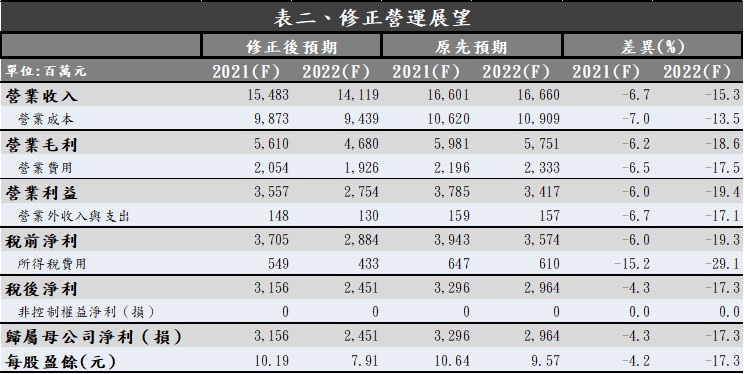

我們在先前的報告中有提到對晶技的營運分析與未來展望(【研究報告】晶技(3042)專精於小型化產品,在 5G 與網通發展下,2021 年獲利可望大幅成長 75%!),預期晶技 2021 年主要成長動能將來自於 5G 與網通。由於日本幾家大廠於 2021 年並無產能擴充計劃且應用領域偏向高階的車用與工業,用於網通與通訊的石英元件應有機會維持供需緊俏。晶技在石英元件的技術相對日廠平均的水準更好,是少數能量產目前業界最小型號 1008 的石英元件並且通過蘋果認證的供應商。隨著市場對石英元件規格要求提升,專精於小型化產品的晶技可望持續提升營運規模與整體獲利能力,小型化產品佔營收比重可望提升至 45%~50%,產品組合可望持續優化。本次評價基於:雖然晶技營運與獲利現況與先前預期相差不大,目前庫存也都維持偏低的水位,2021Q2 仍呈現下降的趨勢,但由於被動元件整體產業已可見反轉趨勢,用於網通、通訊與筆電等中低階型號石英元件的拉貨勢必也會受到影響;預期 2021 下半年雖可受惠於強勁的終端需求而將產能維持近滿載的水準,但隨著市場整體供需趨緩,中低階型號的產能利用率在 2021 年底到 2022 年初應會逐步回到過往水準的 60%~70%。由於中低階型號產品的營收佔晶技比重約 60%~65%,產能利用率若回到過往水準,對其營收變動應會影響 15%~20%,因此我們將晶技 2022 年的營收由原先預期的 166.6 億元下修至 141.2 億元,修正幅度達 15.3%;並將 2021 年 EPS 由原先預期的 10.64 元下修至 10.19 元,修正幅度達 4.2%;2022 年 EPS 由原先預期的 9.57 元下修至 7.91 元,修正幅度達 17.3%。晶技 2022 年營收預期為 141.2 億元,YoY -8.8%;稅後淨利預期為 24.5 億元,YoY -22.3%;EPS 7.91 元。

預期晶技 2022 年營運將受到產業循環而有一定壓力,當前評價合理,可待產業利空反應後再逢低布局

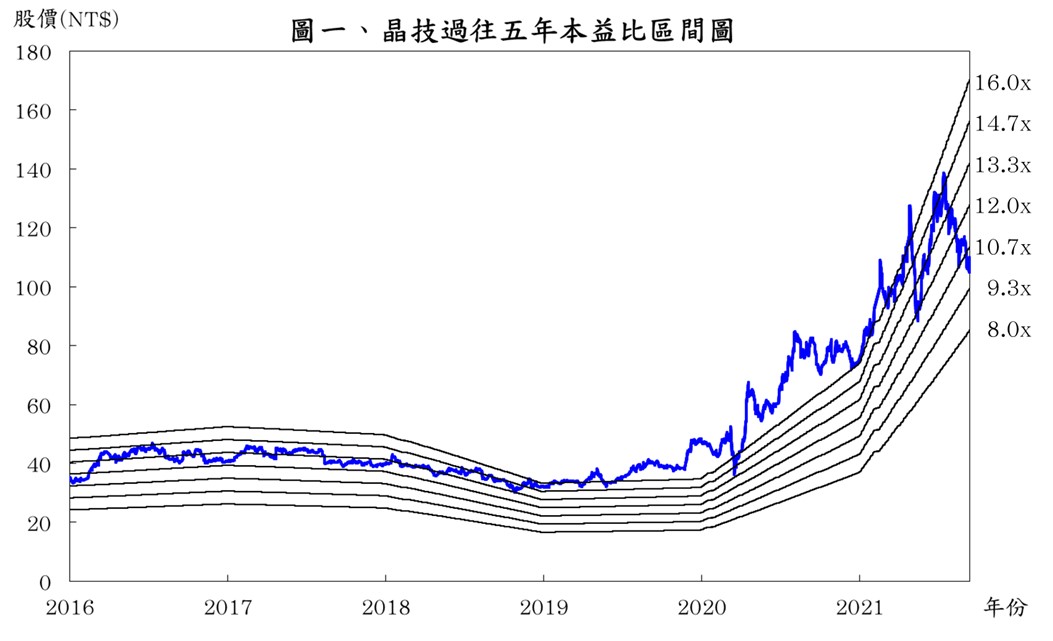

就 2022 年而言,期望在 5G 與網通等發展下,市場對於中高階的小型化石英元件需求將持續提升,以目前日本大廠尚無針對用於 5G 與網通的石英元件規劃產能擴充,早已專精於小型化產品的晶技可望維持良好成長動能;然而中低階型號的供需或有回至平衡的可能,由於 2021 年基期相對較高,再加上認列重慶廠區旁的銷售型住宅約 10 億元,預期 2022 年營收將呈現較明顯的衰退。根據晶技 2021/09/14 的收盤價 110.0 元與 2022 年 EPS 7.91 元計算,本益比為 13.9 倍;由於晶技過往五年本益比多處於 8~20 倍,目前落於區間均值附近。晶技雖掌握一流技術,營運相對穩定,然而預期在整體產業反轉的趨勢下,對中期的營運與股價恐將產生一定壓力,預期 2022 年本益比應仍將於區間均值 13 倍上下浮動;當前評價合理,可待中低階的網通、通訊與筆電等產品的庫存回穩、股價反應利空後,再尋找布局機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏