【研究報告】10/06 產業週報:限電利空已反應,這幾檔蘋概股本益比不到 10 倍,Q4 獲利季增率還有雙位數空間!

2021-10-07 10:47

更新:2021-10-07 10:48

圖片來源:shutterstock

蘋果銷售樂觀,限電應無大礙,且相關 PCB 供應鏈已反應利空,可伺機逢低布局

近期各公司陸續公告 9 月份營收。被動元件的部分,由於庫存水位已攀升至接近過往水準,目前晶片電阻也隨著供需飽和而傳出降價消息,且 Q4 電子拉貨需求逐步轉淡,預期 Q3~Q4 營收將呈遞減趨勢。

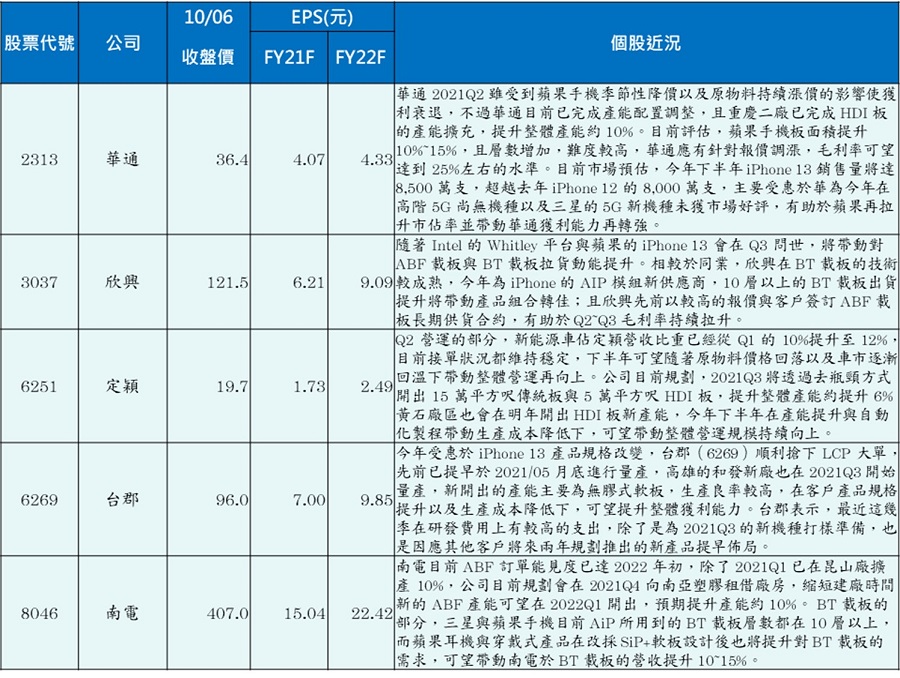

PCB 的部分,由於 9、10 月是拉貨高峰,目前受到限電的影響相對較大,廠區受限電影響較高的包含先前提到的金像電(2368)、聯茂(6213)與台郡(6269);但客戶目前大多同意延期交貨,並無違約金問題,若限電狀況在 10 月中後逐步緩解,則延後交貨只是會讓營收晚點認列,不會對營運造成太大的影響。在個股的部分,預期蘋果供應鏈在 9 月份營收的表現將相對強勢,主要受惠於華為今年在高階 5G 尚無機種以及三星的 5G 新機種未獲市場好評,有助於蘋果再拉升市佔率;目前市場預估今年下半年 iPhone 13 銷售量將達 8,500 萬支,超越去年 iPhone 12 的 8,000 萬支,有助於相關供應鏈營運升溫,包含台郡(6269)、臻鼎-KY(4958)、華通(2313)與欣興(3037)等。從規格來看,BT 載板的部分亦從 8 層提升至 10 層,單價成長 30%~40%,有助於欣興獲利能力再向上,預期毛利率將由 iPhone 12 的 15%~20%提升至 20%~25%。在設計上,蘋果為了提升續航力並降低電池佔體積的空間,將電池板的設計改成軟板,將有助於華通的產品組合提升,毛利約 20%;在無線傳輸的部分,iPhone 13 為了提升 5G 傳輸速度,增加了一條 LCP 軟板的配置,這部分的訂單是由台郡拿下,毛利約 25%;BT 載板的部分亦從 8 層提升至 10 層,單價成長 30%~40%,有助於欣興獲利能力再向上,預期毛利率將由 iPhone 12 的 15%~20%提升至 20%~25%。iPad 的部分在 GPU 跟顯示器有升級,iPad Mini 6 螢幕尺寸也從先前的 8 吋提升至 8.3 吋,對 PCB 需求約提升 5%,有利於相關供應商包含台郡與臻鼎-KY。

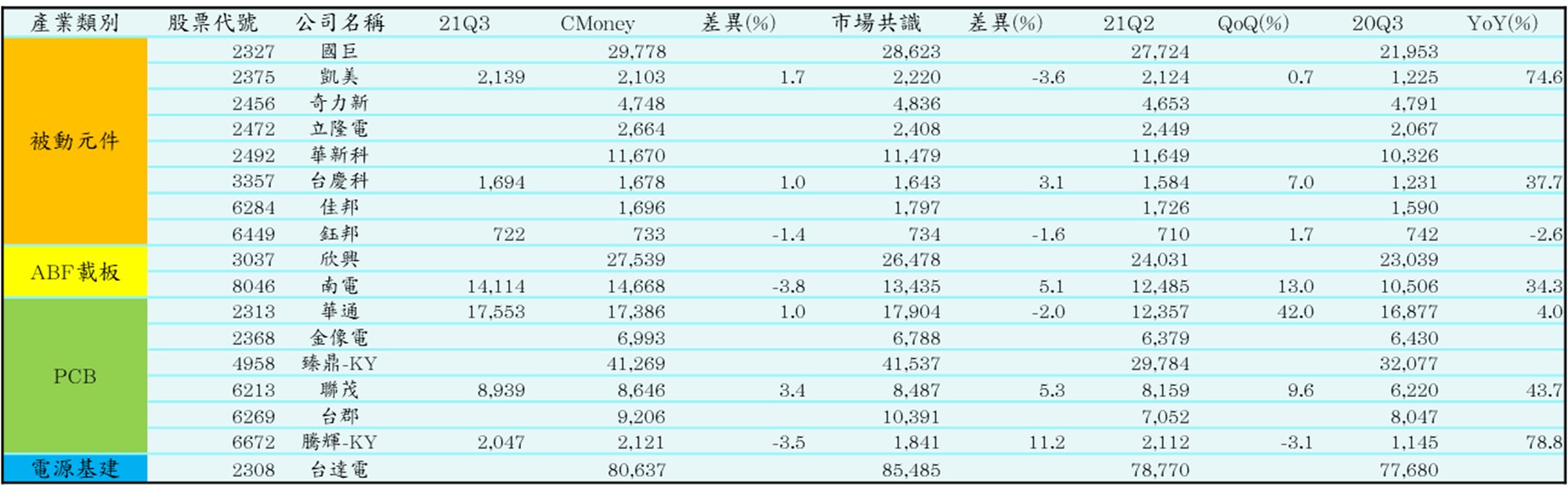

下表整理各公司的 Q3 營收、我們的預估以及市場共識。就目前已公告的狀況而言,Q3 營收大致符合我們的預期,其中成長幅度較佳的包含台郡、臻鼎-KY與華通等,成長幅度皆在 30%以上,主要受惠於蘋果產品與中系 5G 手機拉貨帶動;而欣興與南電(8046)亦受惠於產品規格提升、報價調漲與開出新產能等因素,Q3 營收成長幅度預期也將達到 15%左右的水準。

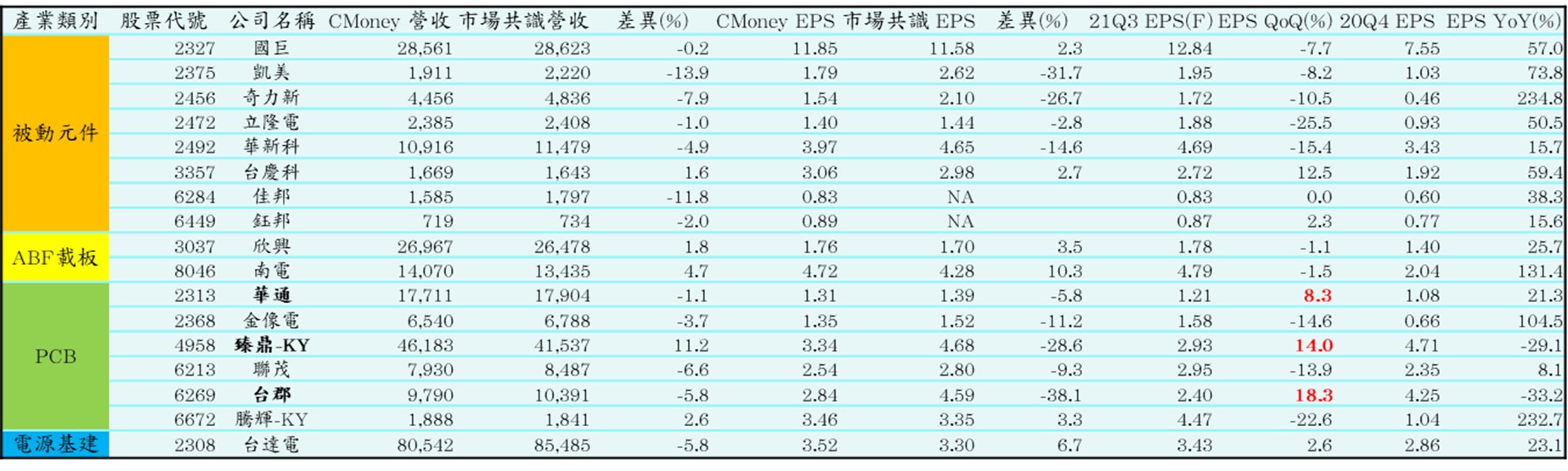

下表整理各公司的 Q4 營收預估與市場共識、Q4 EPS 預估與市場共識。由於 Q4 電子拉貨由旺轉淡,且近期東南亞疫情未趨緩影響晶片供給,使部分車廠砍單或延長交期也影響對相關零組件的拉貨動能,預期被動元件與 PCB Q4 獲利大致上會有季減的趨勢;不過由於蘋果相關產品目前交期仍較長,高階機種的交期達到 3~5 週,較 iPhone 12 的 2~3 週大幅提升,又再加上中國限電影響,預期 PCB 廠至少到 11 月以前都將維持拉貨高峰,Q3 擴產幅度達 30%的台郡可望擁有相對較大的成長空間;臻鼎-KY與華通的獲利也可望維持成長趨勢,以目前本益比不及 10 倍來看,評價相對位於低檔。

華通(2313)研究報告請見:https://www.cmoney.tw/notes/note-detail.aspx?nid=276545

臻鼎-KY(4958)研究報告請見:https://www.cmoney.tw/notes/note-detail.aspx?nid=264342

台郡(6269)研究報告請見::https://www.cmoney.tw/notes/note-detail.aspx?nid=280000

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏