【台股研究報告】凡甲(3526):受惠電動車、伺服器需求強勁,獲利將再造不凡!

2023-11-10 16:49

更新:2024-01-04 20:53

(圖片來源:shutterstock)

凡甲(3526):受惠電動車、伺服器需求強勁,獲利將再造高峰

先前文章提及過「連接器產業」可望在 2024 年受惠伺服器、PC 產業谷底復甦,除此之外電動車亦是不會缺席的重要動能,綜觀台股相關供應鏈,可望同時受惠此 3 大趨勢的公司即為凡甲(3526),尤其近年積極發展電動車、伺服器領域,未來將使獲利再創高峰。

本篇文章將帶給讀者 3 大重點:

- 凡甲簡介:拓展電動車、伺服器利基型應用之客製化連接器業者

- 凡甲 23Q3 財報:受惠產品組合優化使獲利大幅優於預期

- 電動車、伺服器雙引擎造就獲利不凡

凡甲簡介:拓展電動車、伺服器利基型應用之客製化連接器業者

凡甲成立於 1998 年,並在 2007 年掛牌上櫃。公司主要業務為客製化高功率、高頻 I/O 連接器,2016 年更擴展至可折式高頻傳輸線(F-cable)。其中高功率主要應用於伺服器,因功能為電流傳導,加上全天候運轉導致溫度較高,進入障礙在於減少熱能累積之技術,一般筆電連接器廠商無法順利切入,目前全球競爭對手僅有 Apmhenol、Molex。

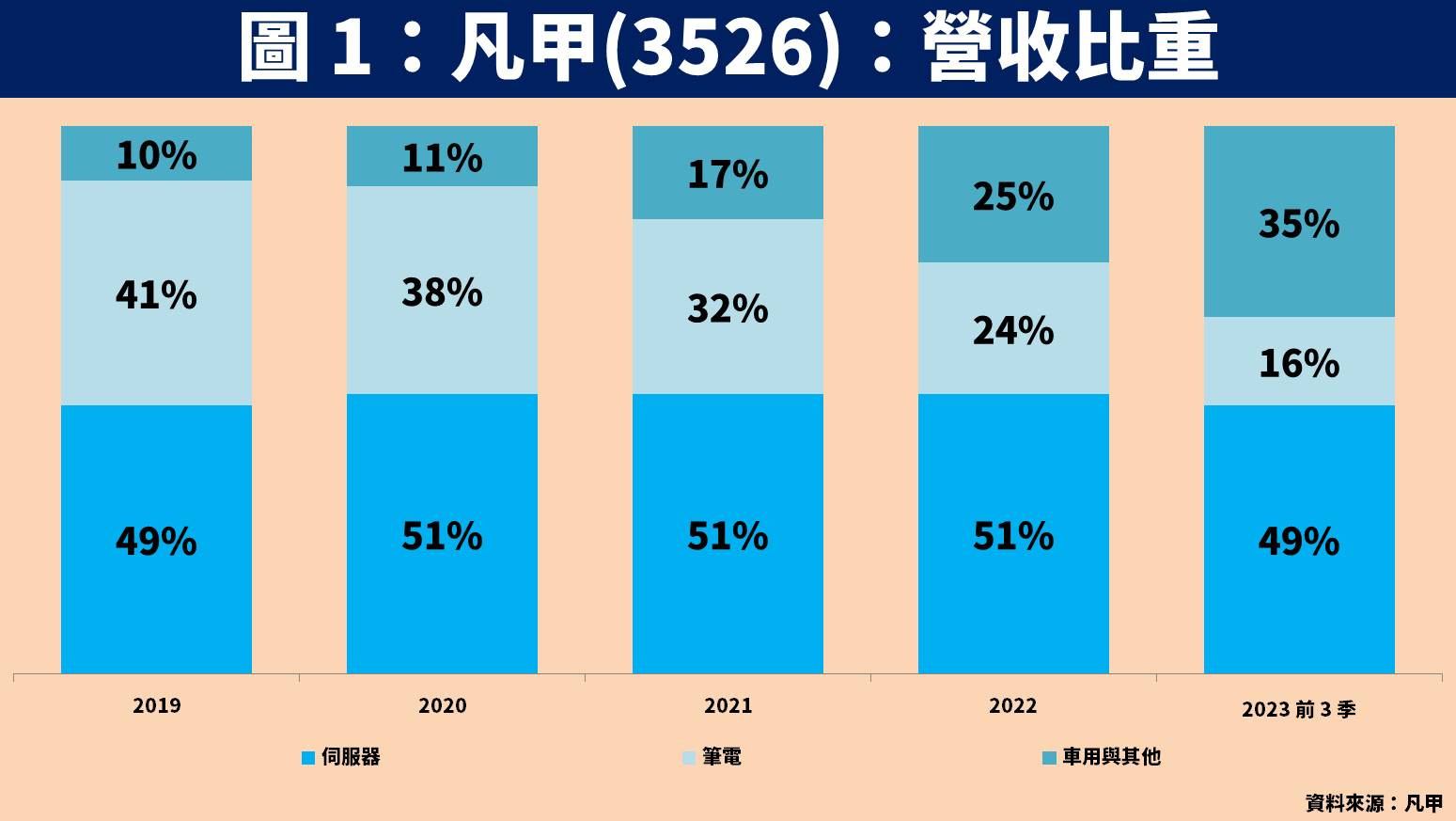

從終端應用領域來看,過往筆電營收比重達 5 成,然而為了提升獲利能力,近年積極拓展利基型應用,包含電動車與伺服器,截至 2023 年前 3 季筆電營收比重已降至 2 成以下。其中伺服器主要客戶包含雲端服務商 Meta、Google、Amazon,以及品牌廠 Dell、HP、浪潮,車用主要客戶為品牌廠比亞迪及電動車電池廠寧德時代,提供產品為電動車電池管理系統連接器(BMS)。

凡甲 23Q3 財報:受惠產品組合優化使獲利大幅優於預期

凡甲近日公告 23Q3 財報,營收 6.8 億元(QoQ+14.5%,YoY+6.2%);毛利率 53.2%(QoQ 增加 2.3 個百分點,YoY 增加 5.5 個百分點);營業利益 2.3 億元(QoQ+33.9%,YoY+28.5%);稅後淨利 2.1 億元(QoQ+4.4%,YoY+16%);EPS 為 3.55 元。整體獲利表現大幅優於預期並創歷史單季新高,主因產品組合持續優化及匯兌有利因素使毛利率顯著提升達到歷史新高。

展望 23Q4 營運,考量近期觀察到筆電客戶因應淡季而減少需求,同時伺服器雖庫存調整進入尾聲,但還尚未明顯復甦,因此整體營運表現將較 23Q3 平淡,預估營收季減 1% 達 6.8 億元,EPS 則季減 9% 達 3.23 元。

凡甲 2024 年展望:電動車、伺服器雙引擎造就獲利不凡

預估 2024 年電動車營收將年增 3 成

展望凡甲 2024 年營運,管理層看好電動車、伺服器強勁需求將持續帶動獲利保持正向,且自身成長率將超越產業平均。根據《經濟學人智庫》最新報告顯示,預估 2024 全球電動車銷量將年增 21% 達 1,490 萬輛,且中國交量仍佔據全球的一半,由於凡甲客戶恰好為中國主要龍頭廠商,可望同步受惠,整體營收將成長近 3 成。

預估 2024 年伺服器營收將年增 12%

在伺服器方面,我們預估隨著雲端服務供應商加大對 AI的投資力道,再加上高通膨影響逐漸下降,整體出貨量將年增 8.1% 達 1,576 萬台,且在 Intel、AMD 伺服器新平台 Eagle Stream、Genoa 持續放量下使產品規格升級。

在 F-cable 方面,主要優點在於可折設計,能夠有效節省伺服器內部空間,且不影響傳輸速率及訊號衰減,目前主要競爭對手僅有 3M,自推出以來營收每年皆穩定翻倍,雖營收佔比相對低,但未來仍可保持高速成長,整體伺服器營收將年增 12%。

預估 2024 年筆電營收將年增 2%

在筆電方面,根據市調機構 TrendForce 預估 2024 年出貨量成長介於 2%~5% 之間,我們保守預估為區間下緣。

預估凡甲 2024 年 EPS 達 13.63 元,本益比有望朝 17 倍靠攏

整體而言,展望凡甲 2024 年營運:1)在伺服器方面,隨著 Intel、AMD 伺服器新平台陸續放量,且傳統伺服器重啟拉貨動能,再加上高速傳輸需求推動高頻可折彎傳輸線營收維持高成長,伺服器營收將年增 12%;2)在車用方面,隨著中國主要客戶比亞迪、寧德時代持續成長,相關業務也將成長 3 成;3)筆電產品受惠低基期效益及經濟回溫下,營收將成長 2%。

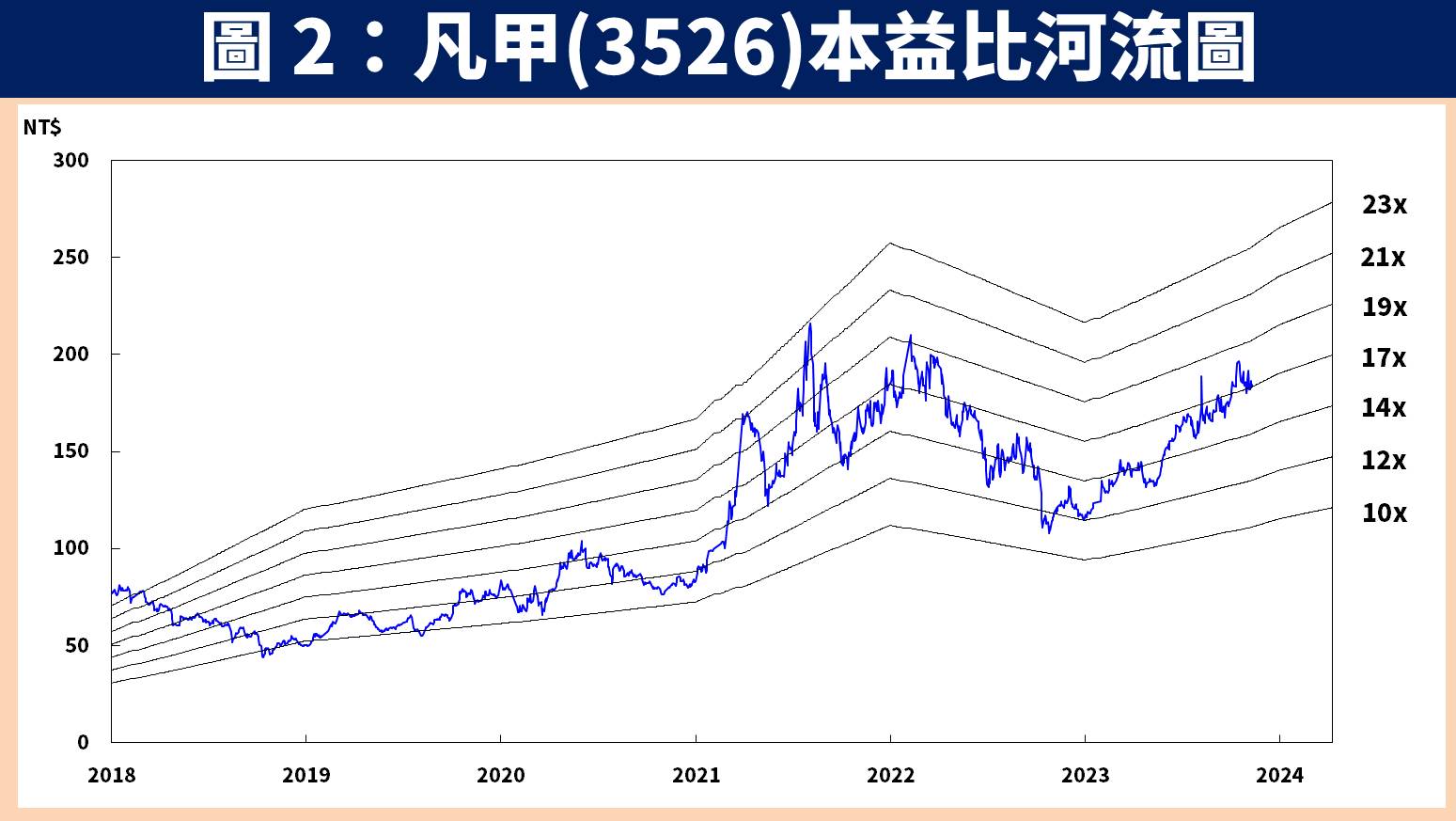

預估凡甲 2023 / 2024 年 EPS 分別為 11.53 元(YoY+22.5%) / 13.63 元(YoY+18.2%)。以預估 2024 年 EPS 評價計算,2023.11.10 收盤價 184.50 元,本益比為 14 倍,考量近年產品組合持續優化,本益比有望朝 17 倍靠攏。

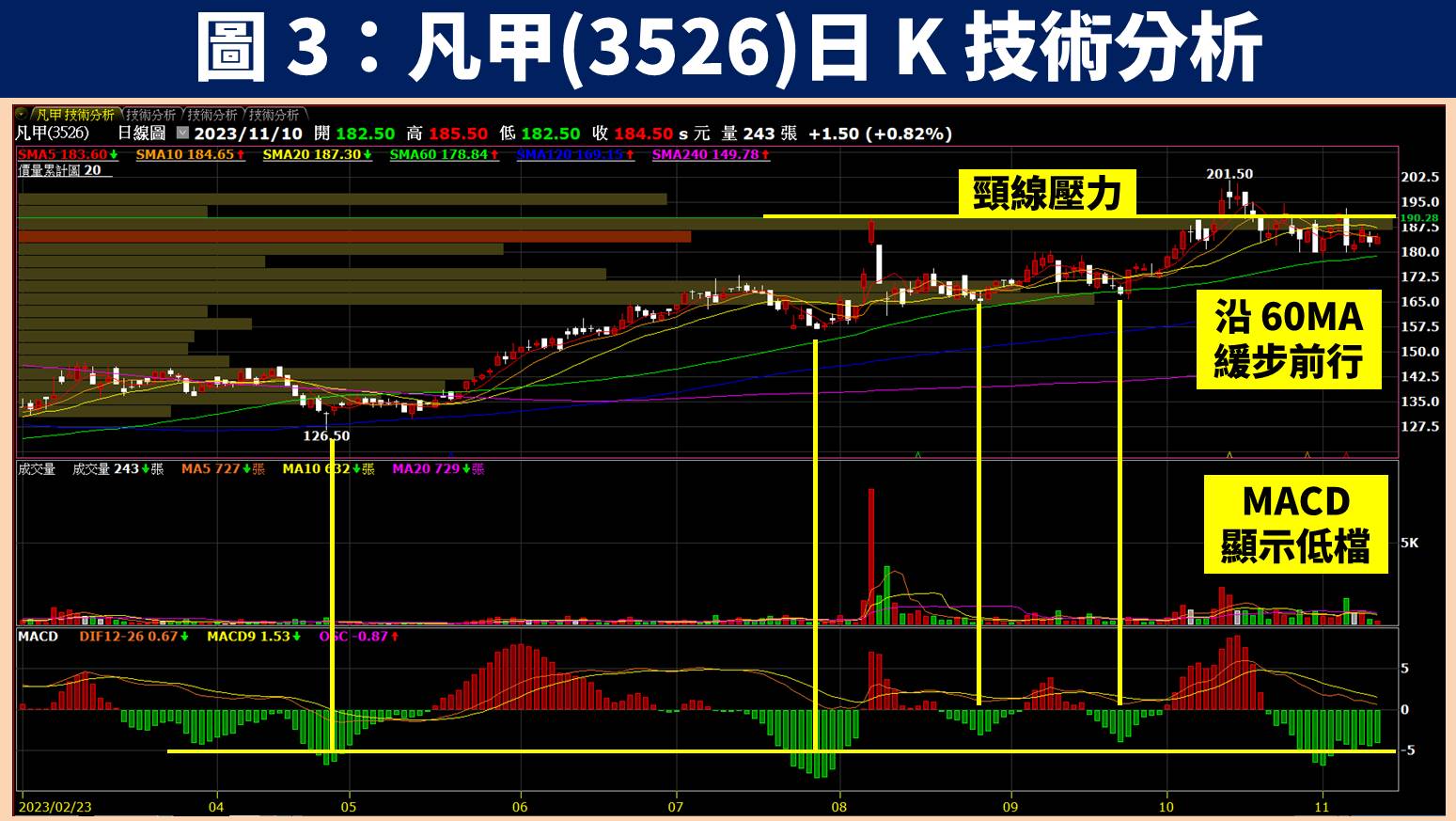

凡甲技術分析與總結:技術指標位處低檔,股價沿季線緩步前行

在技術分析方面,觀察凡甲股價慣性就是沿著 60MA 緩步前行,若有正乖離過大之時就容易先行回檔後再上。目前股價再度回到 60MA 附近,且從 MACD 指標綠柱體來看,現在已是相對低檔,再加上未來營運有望受惠電動車、伺服器保持強勁成長,帶動產品組合優化並使獲利再創高峰,可觀察 60MA 支撐伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 5/14 午盤獵報:川普撤銷拜登AI晶片禁令!矽光子族群受惠暴漲!

12minutes ago

- 【完整教學】突破「圓弧底」型態,股價帶量大漲55%!

44minutes ago

- 老簡帶你 05/13 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

anhour ago

- 20250513市场总结:美元的异动

anhour ago

- 【個股分析】醫材臨床解盲成功,「生技股」翻倍飆125%。利用動能選股挑出潛力標的!

2hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏