昨(2)日官員動向上,Fed理事華勒(Christopher Waller)在美國經濟研究所(American Institute for Economic Research)的一次央行研討會上表示:「政策仍具有足夠的限制性,因此我們在下次會議上再降息一次不會大幅改變貨幣政策的立場,並能留出足夠的空間在以後需要時放緩降息步伐,以朝著通膨目標繼續取得進展,如果從今天到下次會議期間我們掌握的數據意外暗示,我們對通膨放緩以及經濟趨緩但依然穩健的預測是錯誤的,屆時我將支持維持政策利率不變,2025年利率也可能繼續下降,但下降的步伐和幅度仍有待確定,Fed將在下次會議上發布新的經濟預測,將顯示決策者對2025年降息幅度的預期,我預計2025年將繼續降息,直到我們接近一個更加中性的政策利率設定。」

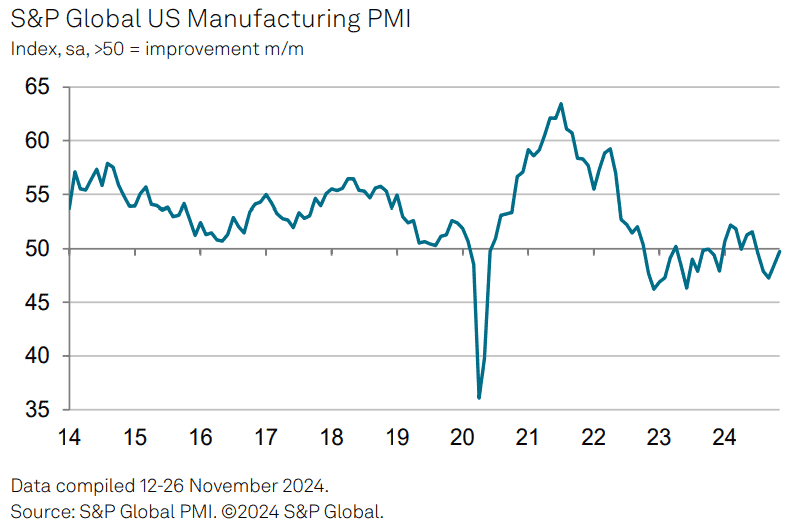

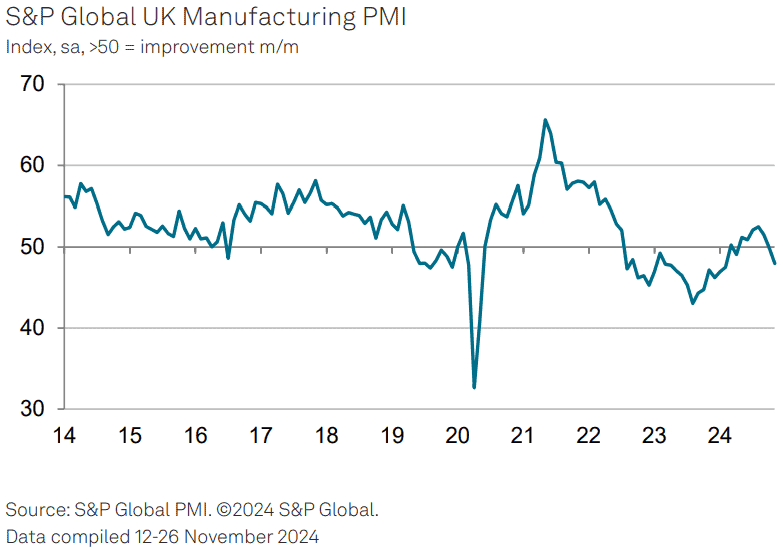

由上來看,昨(2)日S&P Global公布的美國11月標普全球製造業PMI終值在4Q24中期表現趨穩,新訂單的下降速度有急遽放緩,而對未來的信心增強,也激勵公司增加員工,不過產量部分繼續縮減,與此同時,投入成本的通膨率進一步減弱至近1年以來低,產出價格上調速度表現略快,整體來看,季調後的製造業PMI終值仍低於50榮枯線,不過49.7的數據顯示11月份美國製造業的健康情況僅略有惡化,S&P Global Market Intelligence 首席商業經濟學家 Chris Williamson對數據表示:「受訪公司對未來一年的樂觀情緒已經提高到兩年半來從未有過的水準,這得益於大選前不確定性的消除,以及2025年川普(Donald Trump)新政府更強勁的經濟增長前景和更嚴厲的保護主義對外國競爭的打擊。此外,保護主義的承諾,導致一些美國生產商增加了投入品購買量,因為他們試圖搶先從威脅關稅的進口產品中提價,有四分之一的公司報告表示,11 月份投入品採購量增加,將價格上漲歸因於關稅威脅,這是美國製造商對關稅對通膨影響的擔憂基礎。」

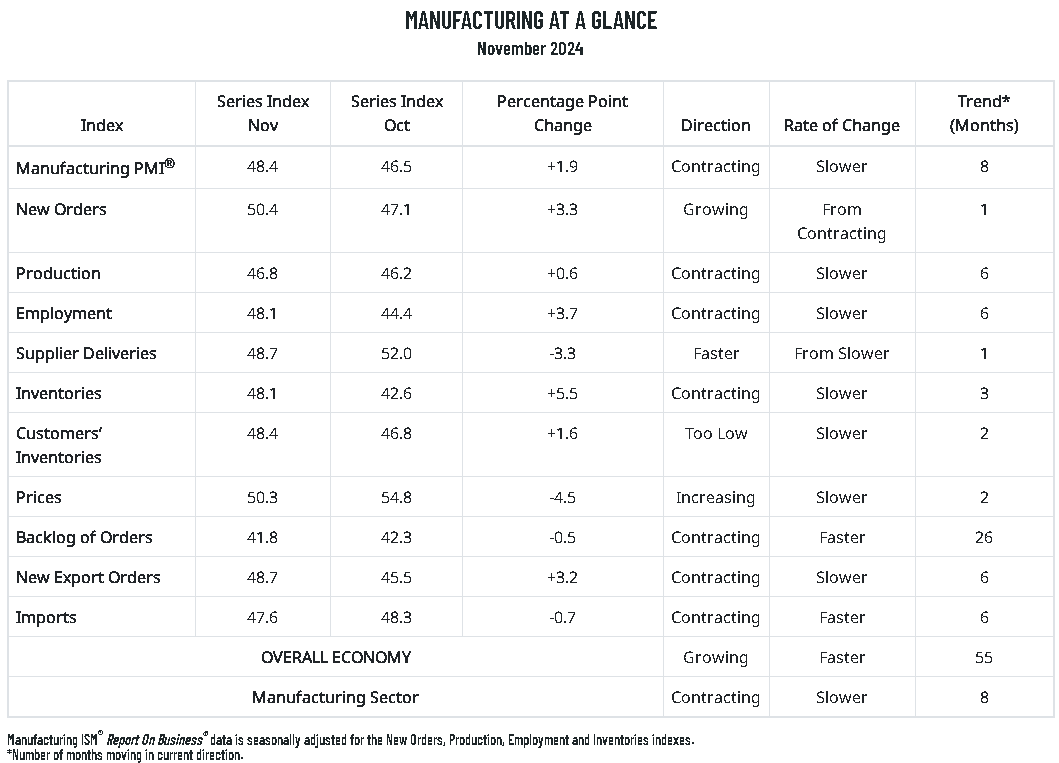

美國11月ISM製造業PMI由10月份的46.5升高1.9個百分點至48.4, ISM®製造業務調查委員會主席、CPSM、CPM Timothy R. Fiore對數據表示:「11 月美國製造業活動再次收縮,但收縮速度較對比10月份放緩。需求持續疲軟,但疲軟情況可能放緩,產出再次下降,投入保持寬鬆。而本月數據正面跡象包括新訂單指數重回擴張區間,新出口訂單指數雖仍處於收縮區間,但溫和上升3.2個百分點,積壓訂單指數進一步陷入強勁收縮,客戶庫存指數顯示水準僅略高於太低水準;產出繼續收縮,就業收縮,但速度放緩,化學產品和金屬製品(為整個製造業提供產品和零件)等基礎產業持續表現疲軟,顯示復甦可能仍需要2~3個月的時間。」昨(2)日美元指數於月線取得支撐後,反彈收漲0.59%,突破5日線反壓並上探10日線。

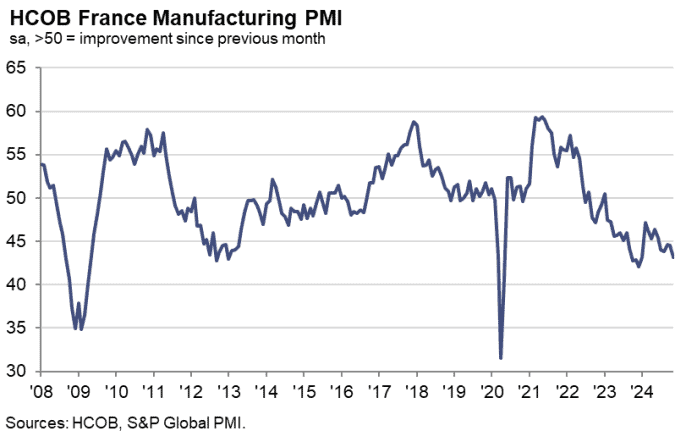

由上來看,S&P Global公布的法國11月製造業PMI終值由前值的43.2微降至43.1,報告提及,法國製造業的衰退正在加深,因為製造業公司收到的新訂單降幅,為第一波COVID-19疫情以來的最大降幅,並且國內與國際市場的需求都有疲軟跡象,而反觀法國產品生產商,也出現大幅削減採購活動,降低庫存以保持現金流的情況,此外,就業人數有所減少,但投入成本上升,市場競爭激烈的環境也限制公司定價能力,展望部分受訪企業持悲觀態度,預期未來12個月的產出將下降,漢堡商業銀行經濟學家Tariq Kamal Chaudhry博士對數據表示:「受訪公司表示,他們正試圖通過減少庫存來保護現金流,法國製造業也受到成本上升的打擊,儘管危機嚴重,但法國工業部門的投入價格在11月上漲,使問題更加複雜的是,由於競爭壓力,產出價格下降,表明獲利率受到侵蝕,前景仍然黯淡,11月,國內和國際訂單接收量大幅縮減。未來12個月的產出預期也明顯悲觀,受訪企業將其歸因於不確定性、對汽車和建築行業的擔憂以及出口市場低迷的商業狀況,因此,就業人數繼續下降。」

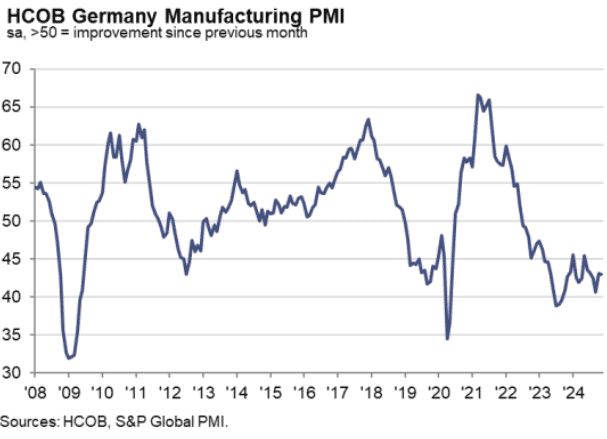

德國部分,德國11月製造業PMI終值由43.2回落至43,顯示現階段4Q24時序已到中期,德國製造業仍處深度收縮區間,分項指標上,產出、新訂單的降速連續第2個月放緩,只是表現仍大幅下降,就業、採購活動、庫存的降速更快,此外,需求疲軟加上競爭壓力導致投入、產出價格都有進一步下降,且產出價格降速為過去15年來最快,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「德國工業的形勢看起來相當嚴峻,人們感到壓力很大,因為幾乎每天都有報導稱製造業公司計劃大規模裁員。PMI就業指數也支持這個觀點,PMI就業指數顯示自2023年年中以來,呈現加速裁員的趨勢。過到目前為止,這對失業率的影響很小,新訂單的降速沒有最近幾個月那麼快,但這並不能視為利多,當我們看外國部分,單是訂單情況其實就變得更糟,交貨時間的略微加快也表明需求減弱,整體而言,製造業的經濟衰退似乎將持續到2025年。」

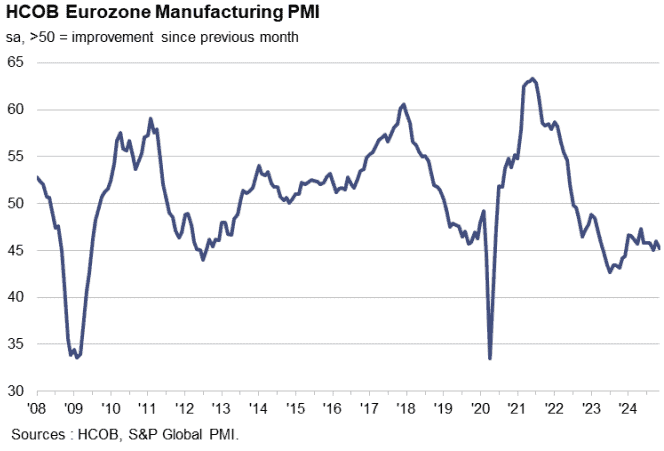

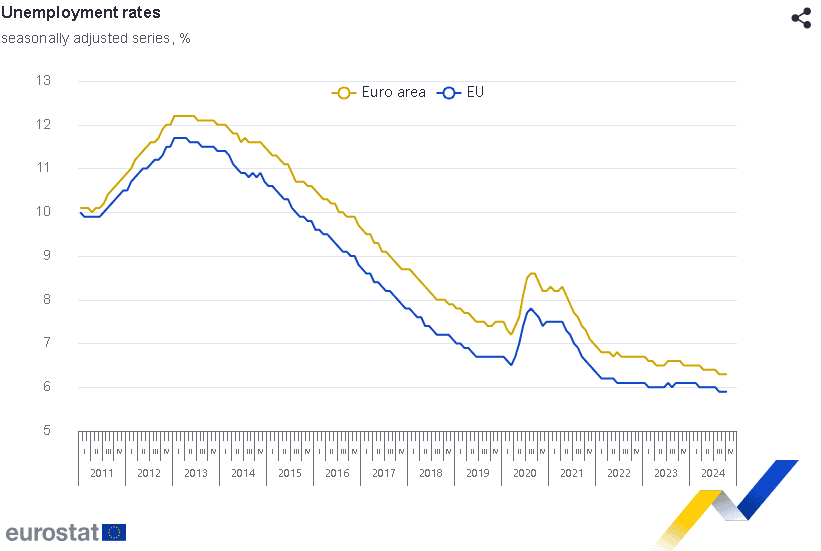

歐元區部分,歐元區11月製造業PMI終值錄得45.2,表現雖持平前值,但組成指數終,新訂單、生產、採購活動、庫存的降幅更大,並且就業水準也出現2020/08以來最大降幅,德國、奧地利的裁員情況尤其明顯,顯示歐元區製造業的表現11月有加速惡化的情況,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「這些數據看起來很糟糕。歐元區的製造業衰退似乎永遠不會結束,隨著新訂單快速加速下降,短期內沒有復甦的跡象,對比3Q24,4Q24的產出將下降0.7%,這種低迷可能會持續到2025年,並且衰退情況是普遍的,德、法兩國的情況最糟糕,義大利的情況也好不到哪裡去,按主要工業組別劃分,資本貨物行業受到的打擊最大,受訪公司繼續裁員,雖然官方失業率幾年來一直呈下降趨勢並穩定在6.3%,但PMI和許多公司的成本削減計劃表明,我們正朝著更高的失業率邁進,庫存週期看起來並不好,材料和成品的庫存繼續下降,延長了近兩年的庫存去化過程,當週期最終轉向時,我們可以預期需求會激增,但這似乎不會很快發生。」